Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система показателей рентабельности. Пути повышения рентабельностиСодержание книги

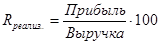

Поиск на нашем сайте Если предприятие получает прибыль, то его принято считать рентабельным. Рентабельность является результатом производ-го процесса и формируется под влиянием факторов, связанных с повышением эфф-ти оборотных средств, снижением себестоимости и повышением качества продукции. Показатели рентабельности и доходности отражают конечный результат функционир-я предприятия и эфф-ть его хоз-й деятельности. Различают показатели рентабельности продукции и рентабельности предприятия. Рент-ть продукции применяют в трех вариантах: рент-ть реализованной продукции, товарной продукции и отдельного изделия. Рент-ть реализованной продукции – это отношение прибыли от реализации продукции к объему реализованной продукции, выраженных в денежных показателях.

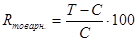

Рент-ти товарной продукции показывает, сколько рублей прибыли приносит каждый рубль затрат на выпуск п-ции. Она равна отношению суммы прибыли от реализации к полной себестоимости товарной продукции.

где Т – товарная продукция в оптовых ценах предприятия; С – полная себестоимость товарной продукции. Рент-ть единицы продукции равна отношению суммы прибыли на единицу продукции к себестоимости единицы продукции. Прибыль по изделию равна разности между его отпускной ценой и себ-тью. Рассчитывается отдельно для каждого вида выпускаемой продукции. Рент-ть изделия – отношение прибыли на единицу изделия к себе-ти этого изделия. Под рент-тью предприятия (общей рентабельностью) понимается его способность к приращению вложенного капитала (активов). Рент-сть предприятия определяется как отношение балансовой прибыли к средней стоимости осн-х производств-х фондов и нормируемых оборотных ср-тв. Уровень общей рент-ти равняется отношению величины прибыли к величине всех активов. Все показатели рент-сти выражаются в коэффициентах или процентах и отражают долю прибыли каждой денежной единицы затрат. Известны два подхода к расчету показателей рентабельности: затратный и ресурсный. Затратный метод используется для расчета показателей рент-сти пр-ции: произведенной, реализованной, единицы отдельных видов или групп продукции, работ, услуг, товаров. Эти показатели рассчитываются как отношение прибыли и соответствующих затрат. В качестве показателей прибыли могут быть использованы валовая, чистая прибыль, прибыль от реализации продукции, прибыль на единицу пр-ции. В качестве затрат выступают общая сумма затрат на производство и реализацию пр-ции, осуществление других видов деят-сти, полная себ-сть произведенной пр-ции. Показатели рент-ти, рассчитанные по данному методу, характ-ют эффек-ть использ-я средств, потребленных в процессе пр-ва или осуществления других видов деят-ти. Сущность ресурсного подхода заключается в том, что в числителе исп-ся показатели валовой, чистой прибыли или прибыли от реализации, а в знаменателе – ресурсы, в качестве которых используются показатели капитала. Показатели, рассчитываемые как отношение прибыли и затрат, следует называть рентаб-тью, а как отношение прибыли и ресурсов – прибыльностью (доходностью). Пути повышения рентабельности: 1) внедрение мероприятий НТП и организационных мероприятий, в результате которых достигается рост производительности труда и снижение трудоемкости; 2) сокращение изменений численности работников в результате проведения мероприятий: объединение отделов, бюро, укрупнения цехов, участков, внедрения отраслевых нормативов численности работников и т.д. 3) устранение и предупреждение непроизводительных выплат за сверхурочное время, целодневные и внутрисменные простои и др.

|

||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 455; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.009 с.) |

%

%