Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

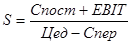

Целевой объем продаж – это объем продаж, соответствующий целевой прибыли ( прибыли до уплаты процентов и налога на прибыль).Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Целевой объем продаж рассчитывают по следующей формуле:

где S - целевой объем продаж; EBIT – прибыль до уплаты процентов и налога на прибыль. Определение целевого объема продаж в анализе взаимосвязи «издержки-объем-прибыль» используется для определения: физического объема продаж; уровня цен; динамики производственных и сбытовых затрат, которые обеспечивали бы максимальный уровень чистого (маржинального) дохода по продукту. Кроме того расчет целевого объема продаж позволяет оптимизировать структуры продаж с учетом планируемых величин маржинального дохода по отдельным продуктам и существующих ограничений по производственным мощностям. Запас финансовой прочности – это показатель финансовой устойчивости предприятия, который определяет до какого уровня предприятие может уменьшить свое производство, не неся при этом убытков. Существует еще одно определение данного термина. Запас финансовой прочности предприятия - это отношение разности между нынешним объемом продажи товара и объемом его продажи в точке безубыточности в процентном выражении. Таким образом, чем выше данный показатель, тем более устойчивым является предприятие, и тем менее вероятен для него риск потерь. Другими словами запас финансовой прочности показывает, до какого уровня можно уменьшить размер выручки от реализации, до того как будет достигнут размер критической выручки. При дальнейшем понижении размера выручки предприятие начнет приносить убытки, определяется это путем вычитания из суммарной выручки ее критического значения. Так же он может быть легко рассчитан с помощью показателей анализа величин в точке безубыточности. Чем больше данный запас, тем более стабильная ситуация на предприятии. Запас финансовой прочности предприятияв абсолютном выражении рассчитывается как: ЗФП = Врп – ПР(9) Относительное значение запаса финансовой прочности рассчитывается по формуле:

16 Трансфертная цена — это цена, по которой центр ответственности передает свою продукцию (работу, услуги) другим центрам ответственности внутри организации или продает продукцию (работы, услуги) на сторону (другой организации).

В связи с этим цены на основе переменных затрат неприемлемы для центров прибыли и центров инвестиций. Они могут использоваться только в центрах затрат.

Методы трансфертного ценообразования в России — российские правила трансфертного ценообразования, которые в настоящее время включают 5 методов ценообразования: 1. Метод сопоставимых рыночных цен; 2. Метод цены последующей реализации; 3. Затратный метод; 4. Метод сопоставимой рентабельности; 5. Метод распределения прибыли. Можно использовать комбинацию двух и более методов. Предпочтение отдается методу сопоставимых рыночных цен. Другие методы могут применяться только в том случае, если применение метода сопоставимых рыночных цен невозможно или не позволяет получить надежные результаты. Метод распределения прибыли должен применяться только в случае невозможности применения всех остальных методов. Выбор конкретного метода ценообразования должен осуществляться с учетом выполняемых функций, принимаемых коммерческих (экономических) рисков, а также активов, используемых сторонами контролируемой сделки.

Метод цены последующей реализации (Статья 105.10 НК РФ) предполагает использование валовой рентабельности налогоплательщика при осуществлении контролируемой сделки. Затратный метод может применяться в том числе в следующих случаях: при оказании услуг взаимозависимым лицам (кроме случаев, когда используются нематериальные активы, которые оказывают существенное влияние на рентабельность продавца); при оказании услуг по управлению денежными средствами и операциям с ценными бумагами; при исполнении функций единоличного исполнительного органа организации; при продаже сырья взаимозависимым лицам; при продажах по долгосрочным контрактам между взаимозависимыми лицами.

Если валовая рентабельность затрат налогоплательщика меньше минимальной валовой рентабельности затрат в интервале рыночной рентабельности, валовая рентабельности налогоплательщика корректируется до минимального значения для целей налогообложения. Если рассматриваемые организации составляют финансовую отчетность в соответствии с разными правилами бухгалтерского учета, их отчетность должна быть приведена к единым правилам бухгалтерского учета для целей применения данного метода. Метод распределения прибыли может применяться лишь в крайних случаях и только при наличии следующих условий: если нельзя использовать предыдущие методы ценообразования и при наличии тесной взаимосвязи деятельности сторон анализируемой сделки; при наличии у сторон сделки прав на объекты интеллектуальной собственности, которые оказывают существенное влияние на их рентабельность.

20 Позаказный метод учета затрат и калькулирования себестоимости — метод, используемый на предприятиях, производящих единичные, уникальные или выполняемые по специальному заказу изделия. Позаказный метод учета затрат и калькулирования себестоимости продукции на предприятиях применяют на ремонтных работах и на некоторых других производствах. При данном методе объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции. До момента выполнения заказа все относящиеся к нему затраты считаются незавершенным производством. Для учета затрат на каждый заказ открывают отдельный аналитический счет с указанием шифра заказа.

Позаказный учет производственных затрат аккумулирует затраты по отдельным работам, подрядам и заказам, используется при изготовлении уникальных либо выполняемых по специальному заказу изделий. Такой метод калькуляции применяется тогда, когда продукция производится отдельными партиями или сериями или, когда она изготовляется в соответствии с техническими условиями заказчиками. В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. Такие предприятия организуются для изготовления изделий ограниченного потребления. Наиболее типичны заводы тяжелого машиностроения, создающие блюминги, прокатные станы, экскаваторы больших мощностей, а так же военно-промышленного комплекса, где преобладают механические процессы обработки и производится неповторяющаяся или редко повторяющаяся продукция. оме того, позаказный метод учета себестоимости применяется в производствах выпускающих опытные образцы продукции; во вспомогательных производствах – при изготовлении специальных инструментов, проведении ремонтных работ; на мелкосерийных промышленных предприятиях - для выпуска продукции, требующейся потребителю в незначительных количествах; на предприятии с физико-химическими процессами - при выпуске отдельных видов продукции; в строительстве; научно-исследовательских институтах; учреждениях здравоохранения; в сфере услуг – при изготовлении индивидуальных заказов. Позаказный метод применяется преимущественно в индивидуальных и мелкосерийных производствах. Объектом учета затрат и калькулирования себестоимости является изготовление единичных или небольших партий изделий, выполнение ремонтных работ, экспериментальных и других индивидуальных работ. Особенности метода: 1. осуществляется производство конкретных заказов; 2. высокий уровень квалификации работников; 3. низкий уровень накладных расходов; 4. небольшой производственный период. Наиболее широко этот метод используется в машиностроении, авиационной и судостроительной промышленности, в пошиве одежды, изготовлении мебели. По дебету счетов 20,23 собираются прямые затраты (затраты основных материалов и з/пл.), а по дебету 25,26 – косвенные затраты. Оприходование готовых изделий: Дт 43 или 90 Кт 20. Разновидностью позаказного метода является поиздельный метод. Он применяется в серийном производстве. Себестоимость единицы продукции определяется как средняя величина затрат на ее изготовление в течение отчетного периода.

21 Попроцессный метод калькулирования себестоимости используется на предприятиях серийного или массового производства, как правило, с непрерывным производственным циклом. При этом изделия одного вида проходят в заданной последовательности определенные этапы производства – процессы, пока не будут полностью завершены. Таким образом, производство разбито на отдельные технологические стадии и повторяющиеся операции. На практике применяются три вида организации движения продукции при попроцессном калькулировании:

- последовательное перемещение; - параллельное перемещение; - избирательное перемещение. На предприятиях, использующих последовательное перемещение, каждое изделие или продукт последовательно подвергаются одинаковой серии операций. Движение продукции параллельным методом означает, что исходные сырье и материалы проходят отдельные стадии технологического цикла одновременно, но в различных подразделениях, затем в определенном процессе они сходятся в единую цепочку. Избирательное перемещение означает, что каждый из видов продукции, выпускаемых предприятием, проходит через стадии производственного процесса в той последовательности и в соответствии с теми требованиями, которые предусмотрены конкретно для каждого из них. Причем количество технологических этапов для разных видов продукции может быть различно. Попроцессный метод учета затрат характерен для таких отраслей промышленности, как текстильная, нефтеперерабатывающая, бумажная, химическая, машиностроительная, лакокрасочная и других. В отличие от позаказного метода, в непроизводственной сфере попроцессное калькулирование обычно не применяется. Надо также отметить, что на одном предприятии могут одновременно применяться и позаказный и попроцессный методы калькулирования. Основной особенностью попроцессного калькулирования является то, что все прямые и косвенные затраты на производство учитываются по статьям калькуляции на весь выпуск продукции, а не на индивидуальные изделия. Исходя из этого, себестоимость единицы изделия находится делением общей суммы произведенных затрат за определенный период на количество единиц продукции, выпущенной за тот же период. То есть, затраты списываются на отчетный период, а не на время, необходимое для изготовления изделий: время составления отчетной калькуляции совпадает со временем составления периодической бухгалтерской отчетности. Это приводит к тому, что часть изделий постоянно находится в незавершенном производстве (за исключеним предприятий, неимеющих незавершенное производство). При применении попроцессного метода учета затрат предполагается, что необходимое количество основных материалов, необходимых для производства продукции, списывается в начале производственного цикла. Далее, по мере последовательного прохождения отдельных этапов производства, к стоимости основных материалов добавляется стоимость трудовых затрат и накладных расходов, так называемые конверсионные расходы или добавленные затраты (сумма прямых затрат на труд и производственных накладных расходов). Таким образом, процесс накопления затрат идет параллельно процессу производства: себестоимость готового изделия определяется путем сложения затрат на каждую стадию производственного процесса; после прибавления к общей сумме затрат стоимости последней стадии получают итоговую себестоимость продукции. Все затраты, связанные с производством, подразделяются между отдельными этапами, а поступление готовой продукции на склад происходит по средней себестоимости единицы. Джей К.Шим и Джоэл Г.Сигел выделяют следующие особенности предприятий, использующих попроцессную систему калькуляции: - качество продукции однородно; - отдельный заказ не оказывает влияния на производственный процесс в целом; - выполнение заказов покупателя обеспечивается не основе запасов изготовителя; - производство является непрерывным массовым и осуществляется поточным методом; - применяется стандартизация технологических процессов и продукции производства; - контроль затрат по производственным подразделениям является более целесообразным, чем контроль на основе учета требований покупателя или характеристик продукта; - спрос на выпускаемую продукцию постоянен; - стандарты по качеству проверяются на уровне производственных подразделений; например, технический контроль проводится непосредственно на линии в ходе производственного процесса. Если рассматривать простое попроцессное калькулирование, характерное для отраслей с кратким производственным циклом и отсутствием незавершенного производства (например, добывающая промышленность), то проблем с исчислением себестоимости готовой продукции не возникает. С другой стороны, при наличии на предприятии запасов незавершенного производства на начало и конец отчетного периода себестоимость готовой продукции нельзя найти простым делением общей себестоимости на число единиц продукции, находившихся в производстве в течение этого периода. То есть, для вычисления себестоимости готовой продукции необходимо перевести единицы, находящиеся в процессе обработки, в эквивалентное число готовых изделий. Количество эквивалентных изделий в незавершенном производстве на конец периода определяется путем определения процента завершенности производимых работ и умножения его на общее число единиц продукции, находящихся в процессе обработки на конец периода. Так, например, если известно, что на конец периода из производства вышло 30 000 готовых изделий, а остаток незавершенного производства составляет 10 000 изделий, законченных обработкой на 50%, то общее количество эквивалентных изделий будет равно 35 000 изделий: к 30 000 действительно готовых изделий прибавляем 5 000 условно готовых (10 000 х 50%). После определения числа эквивалентных (условно готовых) изделий себестоимость единицы продукции находится обычным путем: делением общей суммы затрат на количество эквивалентных изделий. При этом трудности может вызвать оценка степени завершенности продукции. Для правильного определения процента готовности по незавершенному производству необходимо, чтобы производственные инженеры с максимальной долей точности определили, какая часть общих затрат необходима для прохождения каждой стадии производственного цикла. Нужно учесть тот факт, что, так как основные материалы отпускаются на производство в самом начале производственного цикла, любые частично законченные обработкой единицы продукции считаются полностью законченными с точки зрения использования материалов, а процент завершенности определяется по отношению к прямым затратам на труд и производственным накладным расходам, другими словами, к добавленным затратам или стоимости обработки. Можно сказать, что все производственные затраты в попроцессном калькулировании аккумулируются по двум основным статьям – прямым затратам на материалы и конверсионным расходам. В качестве центров затрат выступают производственные подразделения предприятия либо отдельные производственные процессы, соответствующие этапам производства. Для попроцессной калькуляции затрат используется отчет производственного подразделения, в котором отражается информация о количестве изделий, проходящих обработку в данном подразделении, сумме затрат за период, а также об изделиях, законченных обработкой и оставшихся в незавершенном производстве. На основе отчетов подразделений составляется так называемая сводная ведомость затрат на производство, где обобщаются все затраты по производству, отнесенные на то или иное подразделение, и содержится распределение полных затрат между запасами незавершенного производства и выпущенной за период готовой продукцией. Можно выделить следующие этапы составления попроцессной калькуляции: - расчет условного объема производства; - расчет количества эквивалентных изделий на конец периода; - суммирование всех затрат, приходящихся на данный объем производства, и исчисление себестоимости единицы продукции; - распределение затрат между себестоимостью выпущенной готовой продукции и стоимостью незавершенного производства на конец периода. На предприятиях, имеющих незавершенное производство на начало и конец периода, себестоимость продукции, выпущенной за отчетный период складывается из стоимости изделий в незавершенном производстве на начало периода и затрат на завершение их обработки плюс себестоимость единиц продукции, начатой и законченной в данном отчетном периоде. Исходя из того, что затраты, как правило, могут изменяться от периода к периоду, то себестоимость изделий, производство которых начато в прошлом периоде, будет отличаться от себестоимости изделий, полностью произведенных в отчетном году. Калькулирование затрат и составление отчетов подразделений может осуществляться двумя методами: методом средней взвешенной и методом ФИФО. Различие между этими двумя методами заключается в том, что при методе средней взвешенной количество эквивалентных изделий рассматривается независимо от того, произведены ли затраты в предыдущем (в незавершенном производстве) или текущем отчетном периоде, то есть затраты за два периода усредняются; при методе ФИФО расчет производится исходя из принципа, согласно которому единицы продукции в незавершенном производстве на начало периода будут завершены до того, как новые изделия поступят в обработку, то есть первая попавшая в цикл обработки единица продукции будет первой завершенной единицей продукции в данный период. Этапы составления попроцессной калькуляции (за исключением первого) при использовании этих методов будут несколько отличаться. Так, для при расчете количества эквивалентных изделий на конец периода при использовании метода средней взвешенной общее количество эквивалентных изделий рассматривается как количество эквивалентных изделий, законченных и оформленных как готовые, плюс количество эквивалентных изделий в незавершенном производстве на конец периода. При использовании метода ФИФО эквивалентные изделия, представленные в незавершенном производстве на начало периода, вычитаются из общей суммы эквивалентных изделий за период, то есть определяется количество эквивалентных изделий, произведенных только в отчетном периоде. В расчете затрат на одно эквивалентное изделие (себестоимости единицы продукции) при использовании метода средней взвешенной производится делением общей суммы затрат по прямым расходам на материалы и конверсионным расходам, включая затраты на начало и конец периода, на общее количество эквивалентных изделий. Таким образом, затраты на эквивалентное изделие рассматриваются как среднее взвешенное затрат, произведенных в отчетном периоде и затрат в незавершенном производстве на начало периода. При использовании метода ФИФО затраты разных периодов не смешиваются, а учитываются раздельно. Затраты на эквивалентное изделие определяются делением затрат отчетного периода на количество изделий, произведенных в отчетном периоде, то есть при расчете затрат на эквивалентное изделие затраты, произведенные в предыдущем периоде и отраженные в незавершенном производстве на начало периода, не добавляются к затратам, произведенным в отчетном периоде, а учитываются отдельно. На практике метод ФИФО применяется редко, из-за большей трудоемкости расчетов. С другой стороны, он дает более точные результаты, особенно в периоды резких колебаний стоимости ресурсов.

22 Для многих производств характерно последовательная переработка промышленного и сельскохозяйственного сырья в законченный продукт на основе химико-физических, биологических и термических процессов. Особенностью таких производств являются последовательные стадии, которые получили название передела. Передел - это совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта. Например, текстильное производство состоит из ряда переделов. Исходным сырьём для ткацкого производства является хлопок-волокно, грязная и мытая шерсть, шёлк - сырец и другие материалы. Они поступают в первый передел прядения. Готовая продукция этого передела валяется пряжа. Она передается следующий передел - ткачество, на выходе из которого получают суровье. Суровье поступает в 3 передел, где на ткань наносят нужный рисунок. Техническая схема ткацкого производства: ПРЕДЕНИЕ - ТКАЧЕСТВО - ОТДЕЛКА В чёрной металлургии переделы - это выплавка чугуна, выплавка стали, производство проката. Особенности попередельного метода учёта являются: - организация аналитического учёта, к синтетическому счёту, 20 «Основное производство» для каждого передела; - обобщение затрат, по переделу безотносительно к отдельным заказам, то есть калькулирование себестоимости продукции каждого передела в целом; - cписание затрат за календарный период а не за время изготовления заказа. Объектом учета затрат в таких производствах является каждый самостоятельный передел. Перечень переделов определяется на основе технологического процесса и исходя из возможности планирования, учета и калькулирования себестоимости продукции передела и оценки незавершенного производства. Из этих предпосылок и вытекает сущность попередельного метода. Она заключается в следующем: прямые затраты отражают в текущем учете не по видам продукции, а по переделам либо стадиям производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат является обычно передел. Поскольку в таких производствах процесс выпуска готовой продукции состоит в основном из нескольких последовательных технологически законченных переделов, в них, как правило, исчисляют себестоимость продукции каждого передела, т.е. не только готового продукта, но и полуфабрикатов, поскольку они могут быть частично (порой в значительных размерах) реализованы на сторону в качестве готовой продукции. Кроме того, во многих случаях необходимо составлять калькуляции себестоимости отдельных видов или групп продукции, особенно если они получены из одного или однородного исходного сырья. Попередельный метод учета преимущественно применяют на предприятиях с массовым или крупносерийным типом производства, имеющих несколько стадий переработки (переделов); в производствах с повторяющейся, однородной по исходному сырью, материалам и характеру выпуска массовой продукции. При этом продукцию изготавливают условиях однородного непрерывного и, как правило, краткого технологического процесса или ряда последовательных процессов, каждый из которых или их группа составляет отдельные самостоятельные переделы. Примерами являются предприятия таких отраслей промышленности, как нефтеперерабатывающая, металлургическая, химическая, целлюлозно-бумажная, хлопчатобумажная, стекольная, текстильная и др. В условиях массового характера производства, когда номенклатура выпускаемой продукции не велика, также применяется попередельный метод учёта. Особенностями производства массового типа являются: - постоянство выпуска небольшой номенклатуры изделий в больших количествах; - специализация рабочих мест на выполнение как правило одной постоянно закреплённой операции; - значительное повышение удельного веса механизированных и автоматизированных процессов и резкое снижение ручных работ. Одной из разновидностей организации массового производства является поточное производство, при котором обеспечивается строго согласованное выполнение всех операций технологического процесса во времени и перемещение предметов труда по рабочим местам в соответствии с установленным ритмом выпуска продукции. В случае серийного производства, то есть производства производства продукции сериями, партиями, как правило, существенны остатки не завершённого производства на конец отчётного периода. И тогда перед бухгалтером - аналитиком стоит задача разделения затрат накопленных в течение отчётного периода по дебету счёта 20 «Основное производство», между готовой продукцией и остатками незавершённого производства на конец отчётного периода. В этом случае составляется калькуляция с пересчётом изготовленных полуфабрикатов в условно готовые изделия с применением усреднения как метода списания затрат на готовую продукцию. При этом все затраты накопленные на счёте 20 «Основное производства», делится на условные единицы готовой продукции, произведённой в данном отчётном периоде. Методика такого расчёта изложена в специальной экономической литературе. Согласно этой методике, условная единица представляет собой, набор затрат, необходимых для производства одной законченной физической единицы продукции. Она включает затраты основных материалов, заработную плату, общепроизводственные расходы. Применение и методы условных единиц предполагают, что для производства одной единицы законченной продукции требуется одна условная единица основных материалов и одна условная единица добавленных затрат. Применение метода условных единиц позволяет пересчитать не полностью законченное обработкой изделие в условно готовое изделие. Это величина состоит из двух слагаемых: Общего количества изделий, запущенных в производство и завершённых обработкой в течении отчётного периода, и слагаемого, отражающие те затраты, которые были произведены нам не завершённом производством в течении отчётного периода. При этом исходят из двух допущений: - предполагается, что материальные затраты осуществляются в начале производственного процесса, т.е. в 1 переделе; - заработная плата каждого передела обычно объединяется с общепроизводственными расходами по переделу в статью «добавленные затраты». (Это затраты на обработку каждого передела.) Предполагается также, что добавленные затраты распределяются равномерно в течение всего производственного цикла.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 2526; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.189.182.15 (0.017 с.) |

; (2.9)

; (2.9)