Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Яким чином розробляється прогноз продажу?Содержание книги

Поиск на нашем сайте

Розрахунок прогнозу продажу є основою фінансового планування. Основну роль у розробці прогнозу продажу відіграє маркетингова служба підприємства. Вона аналізує дані про реалізацію продукції мінімум за останні 5 років. Послідовність обгрунтування прогнозу зображена на рис. 4.

Рис.4 Програма складання прогнозу реалізації продукції Техніка фінансового планування починається з визначення цілей фінансової політики підприємства, розроблення фінансової стратегії і тактики. Головною метою фінансової політики підприємства є підвищення ефективності системи управління фінансами, а головними завданнями — максимізація прибутку, оптимізація витрат та структури капіталу, забезпечення його фінансової стійкості, досягнення прозорості фінансового стану, забезпечення інвестиційної привабливості підприємства та створення ефективного механізму управління останнім. До основних напрямів розробки фінансової політики відносять: аналіз фінансово-економічного стану підприємства; розроблення облікової, податкової, дивідендної політики; розроблення методів управління оборотним капіталом, дебіторською та кредиторською заборгованістю; розроблення методів управління витратами, грошовими коштами. Фінансова стратегія визначає довгострокову мету фінансової діяльності підприємства, що залежить від його фінансової політики та вибору найефективніших напрямів її досягнення, а також повинна узгоджуватися з цілями й напрямами загальної стратегії економічного розвитку підприємства. 8. На які стадії можна поділити процес фінансового планування? Фінансовий план формується за наступними стадіями (рис. 5).

Рис. 6 Стадії складання фінансового плану Початковим етапом фінансового планування є фінансове прогнозування, яке полягає у визначенні можливого фінансового стану підприємства на перспективу. На відміну від фінансового планування, прогнозування передбачає розроблення альтернативних фінансових показників та параметрів, використання яких, відповідно до тенденцій зміни ситуації на ринку, дає змогу визначити один з варіантів розвитку подій та їх вплив на фінансовий стан підприємства. Тобто за фінансового прогнозування оцінюються можливі майбутні фінансові наслідки рішень, які приймаються, а за фінансового планування фіксуються фінансові показники, котрі підприємство намагається отримати в майбутньому, та формалізуються шляхи їх досягнення. Фінансове планування направлене, з одного боку, на запобігання помилкових дій у діяльності підприємства, з іншого — на зменшення кількості невикористаних можливостей.

9.За допомогою яких методів відбувається планування фінансових показників? Методи планування - це конкретні способи і прийоми розрахунків показників. При плануванні фінансових показників можуть використовуватись такі методи: нормативний; розрахунково-аналітичний; балансовий; метод оптимізації планових рішень; економіко-математичне моделювання. Нормативний метод. Цей метод грунтується на застосуванні заздалегідь установлених норм та нормативів: тарифних ставок, нормативів оборотних коштів, норм амортизаційних відрахувань та ін. Є нормативи які встановлюються державою (норми податкової амортизації, ставки податків і зборів тощо) та нормативи, які встановлюються самим підприємством (норми потреб в оборотних коштах, норми кредиторської заборгованості, нормативи запасів тощо). Нормативний метод планування є найпростішим, оскільки знаючи норматив і об'ємний показник можна легко розрахувати плановий показник. Розрахунково-аналітичний метод. Метод передбачає здійснення розрахунку планового показника на основі досягнутого розміру фінансового показника, прийнятого за основу, і індексів його зміни у плановому періоді. Цей метод широко використовуються тоді, коли відсутні нормативи аналізованих показників, а зв'язок між показниками може бути встановлений на основі аналізу їх динаміки та факторного аналізу. Етапи реалізації розрахунково-аналітичного методу зображені на рис. 6.

Рис.6 Етапи розрахунково-аналітичного методу Балансовий метод. Сутність методу полягає у тому, що шляхом планування балансів досягається ув'язування наявних фінансових ресурсів і фактичної потреби в них. Найчастіше цей метод використовується при плануванні розподілу прибутку, плануванні надходжень до фінансових фондів - резервного, страхового та ін. Метод оптимізації планових рішень. Сутність методу полягає у розробці кількох варіантів планових розрахунків, для того, щоб вибрати оптимальний. Критерії оптимізації можуть бути різними і залежать від цілей підприємства: мінімум витрат;

максимум приведеного прибутку; мінімум вкладення капіталу за найбільш ефективного результату; мінімум поточних витрат; мінімум часу на оборот капіталу; максимум прибутку на гривню вкладеного капіталу; мінімум фінансових втрат тощо. Економіко-математичне моделювання. Сутність методу полягає у тому, що воно дає змогу знайти кількісне вираження взаємозв'язків між фінансовими показниками і визначеними чинниками. Цей зв'язок виражається через економіко-математичну модель, яка є точним описом економічного процесу. До моделі включають тільки основні чинники. Будуватися модель може за функціональним або кореляційним зв'язком. Функціональний зв'язок виражається рівнянням виду:

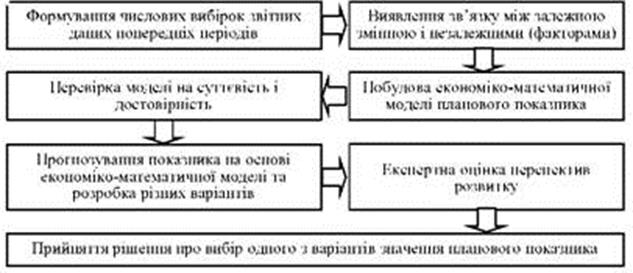

де Y - залежна (результуюча) змінна; х - незалежна змінна (фактор). На сьогоднішній день побудова економіко-математичних моделей та їх практичне застосування здійснюється за допомогою програмних засобів, серед яких найпоширенішими є Microsoft Excel, Stata, Stati-atica та ін. Процес побудови економіко-математичної моделі зображено на рис. 13.9.

Рис. 7. Етапи визначення планового показника за допомогою економіко-математичного моделювання

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 173; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.88.101 (0.009 с.) |