Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

На які групи можна поділити показники рентабельності.Содержание книги

Поиск на нашем сайте

Усі показники рентабельності можна поділити на чотири групи: показники рентабельності щодо реалізації; показники рентабельності щодо активів; показники рентабельності щодо власного капіталу і зобов'язань; показники рентабельності витрат і продукції. До першої групи належать такі показники: 1. Рентабельність за валовим прибутком (маржинальним доходом) - являє собою відношення валового прибутку (маржинального доходу) до чистої виручки від реалізації (чистого доходу):

де ВП - валовий прибуток (маржинальний дохід); ЧД (ВР) - чиста виручка від реалізації (чистий дохід). Рентабельність за валовим прибутком показує, скільки гривень (копійок) валового прибутку припадає на 1 грн. чистої виручки. Може визначатись у відсотках. Чим вищий цей показник, тим краще. 2. Рентабельність за операційним прибутком - являє собою відношення операційного прибутку до чистого доходу від реалізації продукції:

де ОП - операційний прибуток. Рентабельність за операційним прибутком показує, скільки гривень (копійок) операційного прибутку припадає на 1 грн. чистого доходу. Може визначатись у відсотках. Чим вищий цей показник, тим краще. 3. Рентабельність за чистим прибутком - являє собою відношення суми чистого прибутку до чистого доходу від реалізації:

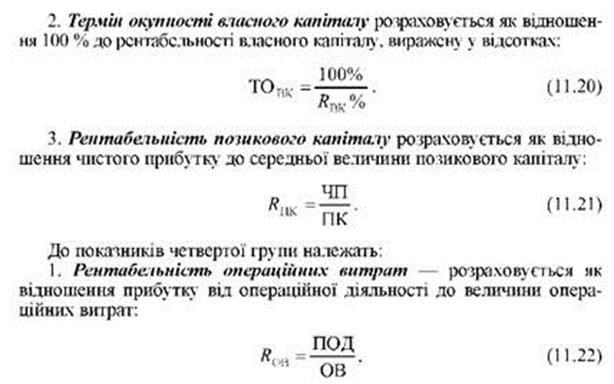

де ЧП - чистий прибуток. За світовим досвідом норма рентабельності за чистим прибутком має бути межах 6-12 %. До показників другої групи належать такі: 1. Рентабельність активів - відношення чистого прибутку до середньої величини активів підприємства:

де А - середня величина активів підприємства. Показує, скільки чистого прибутку припадає на 1 грн. вкладених активів (інвестицій). Може визначатись у відсотках. Цей показник також називають рентабельністю інвестицій. 2. Термін окупності активів (інвестицій) - розраховується як відношення 100 % до рентабельності активів, вираженої у відсотках:

Термін окупності показує, за який період будуть компенсовані чистим прибутком інвестовані в активи кошти, тобто за який термін окупляться всі активи підприємства, враховуючи досягнутий їх рівень рентабельності за аналізований період. 3. Рентабельність необоротних активів - розраховується як відношення чистого прибутку до середньої величини необоротних активів:

де НА - середня величина необоротних активів. Характеризує величину чистого прибутку, що припадає на кожну гривню необоротних активів. Може розраховуватись у відсотках. Зростання цього показника є позитивним результатом. 4. Термін окупності необоротних активів - відношення 100 % до рентабельності необоротних активів у відсотках:

5. Рентабельність оборотних активів - розраховується як відношення чистого прибутку до середньої величини оборотних активів:

де ОА - середня величина оборотних активів. б. Термін окупності оборотних активів - розраховується як відношення 100 % до рентабельності оборотних активів у відсотках:

Показниками третьої групи є: 1. Рентабельність власного капіталу - розраховується як відношення чистого прибутку до середньої величини власного капіталу:

де ПОД - прибуток від операційної діяльності; ОВ - операційні витрати. Рентабельність операційних витрат характеризує прибутковість операційних витрат. Показує, скільки прибутку припадає на 1 грн. понесених операційних витрат. 2. Рентабельність продукції за валовим прибутком - розраховується як відношення валового прибутку до собівартості реалізованої продукції:

де СРП - собівартість реалізованої продукції. Рентабельність продукції за валовим прибутком показує, скільки прибутку припадає на 1грн. собівартості реалізованої продукції. Характеризує прибутковість виробництва продукції, виконання робіт, надання послуг або продажу товарів. 3. Рентабельність окремих видів продукції:

де Ц - ціна одиниці продукції; С - собівартість одиниці реалізованої продукції. Рентабельність продукції показує, скільки прибутку на 1 грн. собівартості реалізованої продукції.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 221; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.224.105 (0.006 с.) |