Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 1. Основи фінансів підприємств. Система грошових розрахунків підприємств.Содержание книги

Поиск на нашем сайте

ТЕМА 1. ОСНОВИ ФІНАНСІВ ПІДПРИЄМСТВ. СИСТЕМА ГРОШОВИХ РОЗРАХУНКІВ ПІДПРИЄМСТВ.

Сутність фінансів підприємств В Україні основним юридичним актом, що є законодавчою базою функціонування підприємства, є Закон України “Про підприємства в Україні”, прийнятий Верховною Радою 27 березня 1991 р. Цей Закон постійно доповнюється і уточнюється. Він спрямований на реалізацію Декларації про державний суверенітет України. Закон визначає види і організаційні форми підприємств, правила їх створення, реєстрації, реорганізації і ліквідації, організаційний механізм здійснення ними підприємницької діяльності в умовах переходу до ринкової економіки. Він створює рівні правові умови для діяльності підприємств незалежно від форми власності на майно та їх організаційної форми. Закон спрямований на забезпечення самостійності підприємств, визначає їх права і відповідальність у здійсненні господарської діяльності, регулює відносини з іншими підприємствами і організаціями, місцевими радами, органами державного управління. Види підприємств В Україні можуть діяти підприємства таких видів: - приватне що, засноване на власності фізичної особи; - колективне що, засноване на власності трудового колективу підприємства; - господарське товариство; - підприємство, яке засноване на власності об'єднання громадян; - комунальне що, засноване на власності відповідної територіальної громади; державне що, засноване на державній власності, в тому числі - казенне підприємство. Фінанси підприємств — це сукупність економічних відносин, які пов’язані з рухом грошових коштів, формуванням, розподілом і використанням доходів і грошових фондів суб’єктів підприємництва в процесі відтворення. Фінанси підприємств функціонують у рамках фінансової системи держави і є її основою. Слід звернути увагу, що фінанси макро- та мікрорівня мають загальні та специфічні ознаки (рис. 1). Організація та функціонування фінансів підприємств грунтується на принципах: - економічна ефективність - створення та функціонування будь-якого підприємства неминуче призводить до затрат, тому функціонування такого підприємства повинно бути економічно доцільним у тому плані, щоб прямі витрати були компенсовані прямими і непрямими доходами; - фінансова відповідальність - при настанні банкрутства підприємства держава не несе відповідальності за його зобов'язаннями; - господарська і фінансова незалежність - у Господарському кодексі Україні, Законі України "Про власність" держава гарантує підприємцям, незалежно від форм підприємницької діяльності однакові права і створює однакові можливості для доступу до матеріально-технічних, фінансових, трудових, інформаційних, природних та інших ресурсів.

Рис.1. Класифікація ознак, притаманних фінансам підприємств

Фінанси підприємств сприяють управлінню матеріальними й фінансовими ресурсами та забезпечують їхню збалансованість. Організація фінансів підприємств передбачає використання певних принципів (рис. 2).

Рис.2. Принципи організації фінансів підприємств Фінанси - це не самі гроші, а грошові відносини, за допомогою яких відбувається перерозподіл створеної вартості. Групи відносин, у яких може брати участь підприємство, відображені на рис. 3.

Рис.3. Групи фінансових відносин

Ознаки, притаманні фінансам підприємств Фінансам підприємств притаманний ряд ознак, які можна поділити на загальні і специфічні (рис. 4).

Рис. 4. Ознаки, притаманні фінансам підприємств

СИСТЕМА ГРОШОВИХ РОЗРАХУНКІВ ПІДПРИЄМСТВ.

Що таке грошовий оборот? Сукупність різноманітних розрахунків і платежів утворює грошовий оборот, який охоплює процеси розподілу і обміну. За своєю суттю це рух грошей у формі грошей. Розрахунки, які формують грошовий оборот, відображені на рис. 6. Розрахунки, які пов'язані із формуванням грошового обороту - Розрахунки, пов 'язані із здійсненням витрат для забезпечення процесу виробництва - Розрахунки, пов'язані з реалізацією продукції, товарів, робіт, послуг - Розрахунки, пов'язані зі сплатою податків та інших обов'язкових платежів - Розрахунки, пов'язані із здійсненням спільної діяльності - Розрахунки, пов'язані з отриманням і погашенням кредитів, сплатою відсотків - Розрахунки, пов'язані з фінансовими та інвестиційними операціями

Рис. 6. Грошовий оборот підприємства Що таке платіжне доручення? Платіжне доручення - документ, який є письмовим дорученням клієнта банку на перерахування певної суми коштів зі свого рахунку на рахунок одержувача коштів. Доручення приймається банком до виконання у межах наявних на рахунку підприємства коштів, дійсне платіжне доручення протягом десяти календарних днів з моменту оформлення. Платіжне доручення подається клієнтом у банк у двох примірниках. Перший примірник виконує функцію меморіального документу і розміщується в документах для банку платника, другий примірник повертається платнику з відмітками банку про отримання та виконання доручення. Платіжні доручення найчастіше використовуються при місцевих розрахунках товарного і нетоварного характеру, а саме: · за відвантажену продукцію, товари (виконані роботи, надані послуги); · здійснення попередньої оплати; · сплата податків і зборів; · сплата відсотків за користування кредитом та погашення тіла кредиту; · перерахування сум, які належать фізичним особам; · оплата послуг державних установ; · інші розрахунки, відповідно до укладених угод та чинного законодавства. Що таке розрахунковий чек? Розрахунковий чек - документ, який містить письмове розпорядження власника рахунку (чекодавця) установі банку (банкові-емітенту), який веде його рахунок, сплатити чекодержателю вказану у чеку суму коштів. Чекодавець - це юридична або фізична особа, яка здійснює платіж за допомогою чека та підписує його. Чекодержатель - підприємство, яке є одержувачем коштів за чеком. Банк-емітент - банк, який видає чекову книжку юридичній або фізичній особі. Перевага чекової форми розрахунків порівняно з іншими полягає у тому, що за рахунок відносної швидкості розрахунків зменшується дебіторська заборгованість. Недоліком є недостатня гарантія платежу. Як закривається акредитив? Акредитив закривається у день отримання повідомлення від банку-емітента. Невикористана сума коштів з акредитивного рахунку повертається банку платника для зарахування на рахунок, з якого депонувалися кошти. Закриття акредитиву в банку постачальника здійснюється: o за заявою постачальника щодо відмови від подальшого використання акредитива до закінчення терміну його дії; o після закінчення терміну дії акредитива; o за заявою покупця про повне або часткове відкликання акредитива. Що таке податковий вексель? Відповідно до п. 1.16 ст. 6 Закону України "Про податок на додану вартість" податковий вексель - це письмове безумовне грошове зобов'язання платника податку сплатити в бюджет відповідну суму грошових коштів у порядку і строки, передбачені цим Законом, підтверджене комерційними банками шляхом аваля, котрий видається платником на відстрочку сплати податку на додану вартість, який стягується при імпорті товарів на митну територію України. Рис. 3 Класифікація основних засобів

Рис. 4. Витрати, які формують первісну вартість ОФ Відновлена вартість основних фондів - це вартість їхнього відтворення за сучасних умов виробництва. Вона враховує ті самі витрати, що й первісна вартість, але за нинішніми цінами. Тобто сума коштів (їхніх еквівалентів) або інших форм компенсації, яку необхідно було б витратити на придбання (або створення) такого самого засобу праці на дату складання звітності. Залишкова вартість основних фондів характеризує їхню реальну вартість і визначається як різниця між вартістю, за якою об'єкт основних фондів був занесений на баланс підприємства, та сумою зносу, тобто тієї частини вартості основних фондів, яку вони в процесі виробництва перенесли на вартість готової продукції (виконаних робіт, наданих послуг). Залишкова вартість основних фондів на час їхнього вибуття з експлуатації (зумовленого спрацюванням) називається ліквідаційною вартістю. Ліквідаційна вартість - це сума коштів або вартість інших активів, яку підприємство має отримати від реалізації (ліквідації) основних фондів після закінчення терміну їхнього корисного використання (експлуатації) за вирахуванням витрат, пов'язаних із реалізацією (ліквідацією). Балансова вартість - це сума, за якою об'єкт основних фондів включається до балансу після вирахування суми накопиченої амортизації. Балансова вартість при їхньому введенні в експлуатацію тотожна первісній вартості. У міру зношення основних засобів їхня балансова вартість (залишкова вартість) визначається як різниця між первісною вартістю і сумою зносу. Для визначення суми амортизаційних відрахувань балансова вартість групи основних фондів на початок розрахункового кварталу визначається за формулою (1):

де Б(а) - балансова вартість групи (окремого об'єкта основних фондів 1 групи) на початок розрахункового періоду; Б(а-1) - балансова вартість групи (окремого об'єкта основних фондів 1 групи) на початок кварталу, що передував розрахунковому; П(а-1) - сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкції, модернізації та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому; В(а-1) - сума виведених з експлуатації основних фондів (окремого об'єкта основних фондів 1 групи) протягом кварталу, що передував розрахунковому; А(а-1) - сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому. Таблиця: Методи нарахування амортизації основних засобів

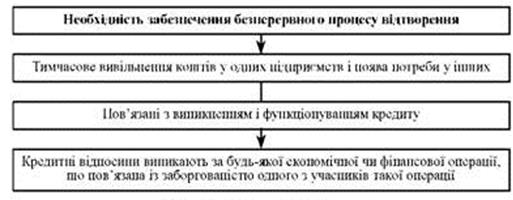

Амортизація об'єктів основних засобів, що належить до груп 9 (інші основні засоби), 12 (тимчасові (нетитульні) споруди), 14 (інвентарна тара), 15 (предмети прокату), нараховується прямолінійним або виробничим методами (п.п. 145.1.6 ПКУ). На основні засоби груп 1 (земельні ділянки) і 13 (природні ресурси) амортизація не нараховується (п.п. 145.1.7 ПКУ). Щодо малоцінних необоротних матеріальних активів та бібліотечних фондів, то їх амортизація може нараховуватися за рішенням платника податків одним із двох способів (п.п. 145.1.6 ПКУ): 1) «50 % / 50 %». Згідно з ним амортизація нараховується в першому місяці використання об’єкта в розмірі 50 % його вартості, що амортизується, а решта 50 % нараховуються в місяці списання об’єкта з балансу; 2) «100 %». За цим методом амортизація нараховується в першому місяці використання об’єкта в розмірі 100 % його вартості, що амортизується. Метод амортизації підприємство обирає самостійно з урахуванням очікуваного способу отримання економічних вигід від використання об'єкта основних засобів. Нарахування амортизації за новим методом розпочинають із місяця, наступного за місяцем прийняття рішення щодо зміни методу амортизації. Амортизацію нараховують щомісяця шляхом поділом річної суми амортизації на 12. Нарахування амортизації починають з місяця, наступного за місяцем, в якому об'єкт основних засобів став придатним для корисного використання і припиняють, починаючи з місяця, наступного за місяцем вибуття об'єкта основних засобів з експлуатації. Підприємство може індексувати початкову вартість та суму зношеності (амортизації) основних засобів. Що таке кредит? Кредит - позика у грошовій або товарній формі на умовах повернення у визначений термін зі сплатою відсотків. Кредитні відносини не виникають у процесі виробництва, вони тільки опосередковують цей процес. Головна причина виникнення і розвитку кредитних відносин полягає у необхідності забезпечення процесу відтворення (рис. 2)

Рис.2 Кредитні відносини Які функції кредитування? Кредит виконує наступні функцій (рис. 3).

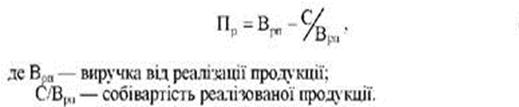

Рис. 3 Функції кредиту Які існують форми кредитів? Кредит надається у двох основних формах: банківський (фінансовий) кредит і комерційний (товарний). Порівняльна характеристика названих форм кредиту наведена в табл. 1. Таблиця 1 Які існують види кредитів? У залежності від специфіки кредитних відносин розрізняють банківський кредит, державний, комерційний, іпотечний, споживчий, лізинговий. Банківський кредит надається банками клієнтам у вигляді грошових позичок з метою вирішення таких завдань: збільшення основного і оборотного капіталу суб'єктів господарювання; нагромадження сезонних (тимчасових) запасів ТМЦ; облік (переоблік) векселів; задоволення споживчих нестатків громадян; викуп державного майна; для інших цілей у разі розбіжності надходжень і платежів у процесі кругообігу власного капіталу. Державний кредит відображає кредитні відносини щодо акумуляції державою коштів на засадах зворотності для фінансування державних витрат. У даному випадку позичальником виступає держава. Ця форма кредиту дає позичальникові змогу мобілізувати додаткові грошові ресурси для покриття бюджетного дефіциту без здійснення для цих цілей паперовогрошової емісії. Державний кредит - це захід стабілізації грошового обігу. В умовах розвитку інфляційного процесу державні позики у населення тимчасово зменшують платоспроможний попит останнього (з обороту вилучається надлишкова грошова маса). Для кредиторів державний кредит є формою заощадження інвестування коштів у цінні папери та додатковий гарантований дохід. Залежно від форми і порядку оформлення кредитних відносин розрізняють державні, облігаційні і безоблігаційні позики. Облігація - це цінний папір, який засвідчує внесення його власником коштів і підтверджує зобов'язання юридичної особи, яка його випустила, відшкодувати номінальну вартість власникові у передбачений термін та сплатити фіксований відсоток. Випускають облігації внутрішніх державних і місцевих позик. Казначейське зобов'язання - це вид цінних паперів, які засвідчують внесення їхніми власниками коштів у бюджет та дають право на одержання фіксованого доходу протягом терміну володіння ними. Комерційний кредит - характеризує кредитну угоду між двома підприємствами - продавцем і покупцем. Підприємство-постачальник надає відстрочку платежу на свій товар (послуги), підприємство-покупець передає кредитору вексель як боргове свідчення й зобов'язання платежу. Споживчий кредит - відображає відносини між кредитором і позичальником щодо кредитування кінцевого споживання. Лізинговий кредит - це відносини між юридично самостійними особами з приводу передачі в оренду знарядь та предметів праці, а також фінансування придбання рухомого й нерухомого майна на певний строк. Лізинг - форма товарного кредиту. Іпотечний кредит - особливий тип економічних відносин з приводу надання позичок під заставу нерухомого майна. Кредиторами за іпотекою можуть бути іпотечні банки і спеціальні іпотечні компанії, а також звичайні комерційні банки. Ресурсами кредитування іпотечних банків є власні нагромадження, іпотечні облігації і кошти, залучені на рахунки клієнтів. Іпотечні облігації - це довгострокові цінні папери, що випускаються банками під забезпечення нерухомим майном, які приносять твердий дохід. Що таке овердрафт? Овердрафт - короткостроковий кредит, який надається клієнту шляхом оплати його розрахункових документів з поточного рахунку понад фактичний залишок на ньому, в межах встановленого банком ліміту овердрафту. Ліміт овердрафту встановлюється в залежності від грошових потоків, що проходять через поточні рахунки. Переваги овердрафту: спрощений пакет документів для відкриття ліміту; відсутність вимог для цільового використання; можливість отримання кредиту без проведення узгоджувальних дій з банком; відсутність забезпечення; диференційована процента ставка (чим менший безперервний період овердрафту, тим менша процентна ставка). Найпоширенішими формами овердрафту серед вітчизняних банків є "експрес" і "класичний". При використанні овердрафту за формою "експрес" клієнт надає в банк спрощений пакет документів, ліміт овердрафту встановлюється у розмірі до 10 % середньомісячних надходжень. Овердрафт відкривається у національній валюті, термін прийняття рішення про відкриття овердрафту не більше 2-х робочих днів після подання пакету документів. При використанні овердрафту за формою "класичний" клієнт також надає у банк спрощений пакет документів, ліміт овердрафту встановлюється у розмірі до 25 % від середньомісячних надходжень. Можливість збільшення ліміту овердрафту залежить від строків розрахунково-касового обслуговування, термін прийняття рішення про надання овердрафту - не більше 3-х банківських днів після подання пакету документів. Що таке гарантія? Згідно з частиною першою ст. 560 Цивільного кодексу України по гарантії банк, чи інша фінансова установа, страхова організація (гарант) гарантує перед кредитором (бенефіціаром) виконання боржником (принципалом) своїх зобов'язань. При цьому гарант відповідає перед кредитором за порушення зобов'язань боржника. Згідно з частиною першою ст. 200 Господарського кодексу України гарантія є специфічним засобом забезпечення виконання господарських зобов'язань шляхом письмового підтвердження (гарантійного листа) банком, іншою кредитною установою, страховою організацією (банківська гарантія) про задоволення вимог уповноваженої сторони в розмірі повної грошової суми, вказаної у письмовому підтвердженні, якщо третя особа (зобов'язана сторона) не виконає вказане у ньому визначене зобов'язання, або настануть інші умови, передбачені у відповідному підтвердженні. Що таке застава? Згідно із ст. 572 Цивільного кодексу України в силу застави кредитор (заставодержатель) має право у випадку невиконання боржником (заставодавець) зобов'язання, забезпеченого заставою, отримати задоволення за рахунок заставленого майна переважно перед іншими кредиторами цього боржника, якщо інше не встановлено законодавством (право застави). Розрізняють два окремих види застави - іпотека і заклад. Іпотека - це застава нерухомого майна, яке залишається у володінні заставодавця або третьої особи. Закладом є застава рухомого майна, яке передається у володіння заставодержателю або за його наказом - у володіння третьої особи. Застава самостійно не існує. Заставою можуть бути забезпечені зобов'язання, котрі витікають з інших договорів (позики, кредиту, купівлі-продажу, оренди, перевезення вантажів і т.д.). Застава оформляється або договором застави, який виступає на додаток до основного договору, або основним договором, в який включено умову про заставу. Договір застави вимагає письмової форми. Застава рухомого майна вимагає нотаріального посвідчення у випадках, встановлених законодавством або за домовленістю сторін. Така застава може бути зареєстрована на підставі заяви заставодержателя з внесенням запису в Державний реєстр обтяженого майна. Формування фінансового результату від інвестиційної діяльності відбувається за рахунок підсумовування доходів і витрат інвестиційної діяльності. Результати фінансової діяльності розраховуються аналогічно. Що таке ціна? Ціна - це грошовий вираз вартості виготовленої продукції (товарів, робіт, послуг). Ціна виконує ряд функцій: Планово-облікову - забезпечує оцінку майна, облік результатів господарювання та їх прогнозування. Стимулюючу - сприяє мотивації раціональному використанню обмежених ресурсів, науково-технічному прогресу, оновленню асортименту продукції. Розподільчу - дає змогу розподілити доходи в суспільстві. Регулюючу - здійснює збалансування між окремими виробництвами, попитом і пропозицією. Ціноутворення - це процес обгрунтування, затвердження та перегляду цін і тарифів, визначення їх рівня, співвідношення і структури. Державне регулювання цін і тарифів - обмеження рівня цін шляхом встановлення державних фіксованих цін і тарифів або граничних рівнів цін (тарифів) та граничних відхилень від державних фіксованих цін і тарифів. Рис. 9 Види цін 18.Як здійснюється планування прибутку на підприємстві? Планування прибутку - це складова фінансового планування, яка проводиться окремо за кожним видом діяльності. У процесі планування прибутку враховуються всі фактори, що впливають на його розмір та відбувається моделювання змін на квартал і півріччя. На практиці найчастіше використовують три методи планування прибутку: метод прямого розрахунку, аналітичний та метод визначення точки беззбитковості. Метод прямого розрахунку. В основі методу лежить розрахунок прибутку від реалізації продукції за асортиментом. Об'єктом планування є елементи чистого прибутку, насамперед прибутку від реалізації продукції, виконання робіт, надання послуг. Основою розрахунку прибутку слугує прогнозований обсяг продажу. Цей обсяг обмежується наявними виробничими потужностями. Після визначення обсягу продажу розробляється виробнича програма на основі укладених контрактів. Виробнича програма залежить від планового обсягу реалізації і запасів готової продукції на складі на початок і на кінець періоду. При цьому враховується зміна залишків незавершеного виробництва. Виробнича програма також є основою для розрахунку потреби в запасах та планування трудових витрат. Далі складається кошторис виробничих накладних витрат, які включаються до повної собівартості. Окремо визначаються постійні і змінні витрати. У результаті проведених розрахунків формується виробнича і повна собівартість продукції. На наступному етапі складаються кошториси адміністративних витрат і витрат на збут (комерційних). Ці витрати пов'язані з обслуговуванням і управлінням виробництвом, а також із просуванням товару на ринки збуту. На підставі названих розрахунків формується план з прибутку від реалізації продукції. Прибуток від реалізації продукції розраховується як різниця між розмірами виручки в цінах продажу (без ПДВ, акцизів, торгових і збутових націнок) і повною собівартістю продукції. Розмір виручки і повна собівартість реалізованої продукції визначаються з урахуванням перехідних залишків готової продукції на початок і кінець періоду. Для розрахунків застосовується універсальна формула:

де РП - обсяг реалізованої продукції, обчислений у двох оцінках: за цінами продажу та повною собівартістю; Зп - залишок готової продукції на початок періоду, обчислений у двох оцінках за цінами продажу та повною собівартістю; Зк - залишок готової продукції на кінець періоду, за цінами продажу та повною собівартістю; ТП - обсяг випуску товарної продукції, обчислений за цінами продажу і за повною собівартістю. Після того, як обсяг реалізованої продукції буде розраховано у двох оцінках - за цінами продажу і за повною собівартістю, визначається прибуток від реалізації як різниця між виручкою і собівартістю:

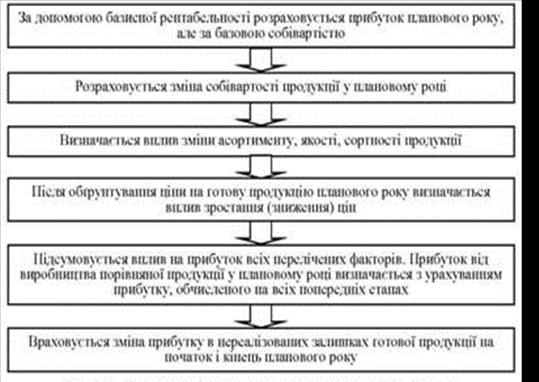

Аналітичний метод застосовується у разі незначних змін в асортименті продукції та за відсутності інфляції. При використанні аналітичного методу розрахунок ведеться окремо за порівняною і непорівняною товарною продукцією.

Рис. 10 Етапи аналітичного методу планування прибутку

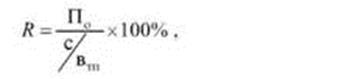

Порівняна продукція випускається у базисному році, щодо неї є вся необхідна інформація (ціни, собівартість, обсяг виробництва). На основні наявних даних розраховується рентабельність:

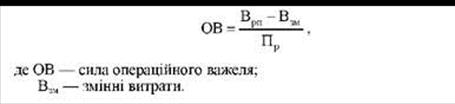

де П0 - очікуваний прибуток; с/вш - собівартість товарної продукції базисного року. Метод точки беззбитковості. Цей метод планування прибутку базується на принципі розподілу витрат на постійні і змінні та розрахунку маржинального прибутку. З виторгу від реалізації продукції (без ПДВ, акцизів, мита) віднімаються змінні витрати і залишається маржинальний прибуток. Далі від маржинального прибутку віднімаються постійні витрати і визначається кінцевий фінансовий результат. Точка беззбитковості - це такий розмір виручки, за якого підприємство не має ні прибутків, ні збитків. Після визначення точки беззбитковості планування прибутку будується на основі ефекту операційного (фінансового) важеля, тобто запасу фінансової міцності, за якого підприємство може дозволити собі знизити обсяг реалізації, не зазнаючи збитків. Ефект операційного важеля полягає у тому, що будь-яка зміна виручки від реалізації приводить до ще більшої зміни прибутку. Дія цього ефекту пов'язана з непропорційним впливом постійних і змінних витрат на фінансовий результат у разі зміни обсягу виробництва і реалізації. Чим вища частка постійних витрат у собівартості продукції, тим сильніший вплив операційного важеля.

Що таке дивіденд? У законодавстві України одночасно діють кілька визначень терміна "дивіденд". у Законі України "Про господарські товариства", згідно ст. 10 якого дивіденди - це частка прибутку, що розподіляється між учасниками господарського товариства пропорційно їх частці у статутному фонді. Згідно з положеннями національних стандартів бухгалтерського обліку джерелом виплати дивідендів є чистий прибуток підприємства. До числа альтернативних джерел виплати дивідендів належать нерозподілений прибуток минулих періодів і резервний капітал, сформований за рахунок прибутку. Що таке корпоративні права? Згідно Господарського кодексу України корпоративні права - це права особи, частка якої визначається у статутному фонді (майні) організації, що включають правомочності на участь цієї особи в управління господарською організацією, отримання певної частки прибутку (дивідендів) даної організації та активів у разі ліквідації останньої відповідно до закону, а також інші правомочності, передбачені законом та статутними документами. Згідно з Цивільним кодексом України корпоративні права виникають у учасників господарського товариства, тобто у осіб, які володіють часткою в його статутному (складеному) капіталі. Корпоративні права можуть бути засвідчені акціями - пайовими цінними паперами. Що таке платоспроможність? Платоспроможність - це можливість підприємства наявними грошовими ресурсами своєчасно погасити сої строкові зобов'язання. Коли підприємство має добрий фінансовий стан, воно стійко платоспроможне. При дослідженні поточної платоспроможності порівнюються суми платіжних засобів підприємства і строкові зобов'язання. До платіжних засобів відносять грошові кошти, короткострокові цінні папери та частину дебіторської заборгованості, щодо надходження якої є гарантія. До строкових зобов'язань включають короткострокові кредити банків та короткострокову кредиторську заборгованість. Перевищення платіжних засобів над строковими зобов'язаннями свідчить про платоспроможність підприємства у широкому розумінні. Неплатоспроможність можна визначити візуально по балансу (відсутність грошей на рахунках, наявність простроченої кредиторської заборгованості, тривале порушення термінів виплати заробітної плати). Що таке ліквідність? У загальному розумінні ліквідність - це здатність цінностей легко перетворюватись на гроші, тобто абсолютно ліквідні засоби. Ліквідність можна розглядати у двох аспектах: 1. Як час, необхідний для продажу активу. 2. Як суму, одержану від продажу активу. Ці аспекти тісно пов'язані між собою. Досить часто активи можна продати за короткий час, але із значною знижкою у ціні. Тому ліквідність - це здатність і швидкість підприємства перетворювати свої активи на гроші для покриття своїх зобов'язань у міру настання строків їх погашення. Рис.2 – Коефіцієнти, що характеризують ліквідність і платоспроможність Коефіцієнт абсолютної ліквідності визначається відношенням найбільш ліквідних активів (А1) до поточної кредиторської заборгованості підприємства (П1+П2):

Цей коефіцієнт є найбільш жорстким критерієм платоспроможності та ліквідності підприємства, він показує яку частину короткострокової заборгованості підприємства може погасити найближчим часом за рахунок наявних грошових коштів. Теоретично достатнім вважається, якщо значення коефіцієнту абсолютної ліквідності перебуває в межах 0,2 - 0,35. Це означає, що підприємство на 20-35 % може на даний момент погасити свої короткострокові борги і платоспроможність його є нормальною. Такий показник ще називають коефіцієнтом платоспроможності. Коефіцієнт швидкої (проміжної) ліквідності або коефіцієнт кислотного тесту обчислюється відношенням суми

|

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 401; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.91.116 (0.016 с.) |

(1)

(1)