Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

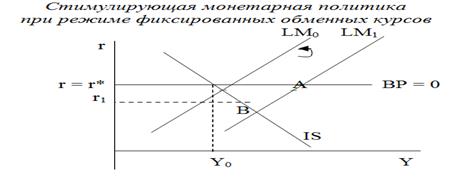

Влияние денежной политики при фиксированном обменном курсе

Похожие статьи вашей тематики

При установлении фиксированного обменного курса Центральный банк обязуется покупать или продавать национальную валюту по заранее определенной цене, выраженной в иностранной валюте. Для проведения такой политики Центральному банку необходимо располагать определенным запасом национальной валюты (которую можно напечатать) и иностранной валюты (которая должна быть накоплена в результате совершения соответствующих сделок).При установлении фиксированного обменного курса единственной целью кредитно-денежной политики становится поддержание его на объявленном уровне.Если официальный фиксированный курс национальной денежной единицы завышен, то стремление Центрального банка удержать отечественную валюту от удешевления приведет к сокращению валютных резервов. Если действия Центрального банка вызовут истощение запасов валютных резервов, то он не сможет удержать валютный курс от падения, что станет причиной девальвации, т. е. установления официального обменного курса на более низком уровне. И наоборот, если фиксированный курс национальной валюты занижен, то интервенции Центрального банка, направленные на удержание отечественной валюты от удорожания, будут способствовать накоплению валютных резервов.Монетарная политика. Рост предложения денег сдвигает кривую LM от LM0 до LM1,что имеет результатом снижение ставки процента (точка В на рис. 2). Это ведет к оттоку капитала, поскольку внутренняя ставка процента теперь ниже, чем мировая ставка процента. Центральный банк должен покупать фунты и сокращать свои резервы иностранной валюты, чтобы поддержать фиксированный обменный курс. Это снизит предложение денег, так как фунты, купленные центральным банком больше не будут находиться в обращении во внутренней экономике. Кривая LM1 сдвинется обратно до LM0. Заметим, что поскольку предложение денег эндогенно, центральный банк не может изменить предложение денег независимо от других стран при режиме фиксированного обменного курса. При установлении фиксированного обменного курса Центральный банк обязуется покупать или продавать национальную валюту по заранее определенной цене, выраженной в иностранной валюте. Для проведения такой политики Центральному банку необходимо располагать определенным запасом национальной валюты (которую можно напечатать) и иностранной валюты (которая должна быть накоплена в результате совершения соответствующих сделок).При установлении фиксированного обменного курса единственной целью кредитно-денежной политики становится поддержание его на объявленном уровне.Если официальный фиксированный курс национальной денежной единицы завышен, то стремление Центрального банка удержать отечественную валюту от удешевления приведет к сокращению валютных резервов. Если действия Центрального банка вызовут истощение запасов валютных резервов, то он не сможет удержать валютный курс от падения, что станет причиной девальвации, т. е. установления официального обменного курса на более низком уровне. И наоборот, если фиксированный курс национальной валюты занижен, то интервенции Центрального банка, направленные на удержание отечественной валюты от удорожания, будут способствовать накоплению валютных резервов.Монетарная политика. Рост предложения денег сдвигает кривую LM от LM0 до LM1,что имеет результатом снижение ставки процента (точка В на рис. 2). Это ведет к оттоку капитала, поскольку внутренняя ставка процента теперь ниже, чем мировая ставка процента. Центральный банк должен покупать фунты и сокращать свои резервы иностранной валюты, чтобы поддержать фиксированный обменный курс. Это снизит предложение денег, так как фунты, купленные центральным банком больше не будут находиться в обращении во внутренней экономике. Кривая LM1 сдвинется обратно до LM0. Заметим, что поскольку предложение денег эндогенно, центральный банк не может изменить предложение денег независимо от других стран при режиме фиксированного обменного курса.

Увеличения выпуска не происходит, поскольку нет увеличения в реальном совокупном спросе. Фактический рост предложения фунтов скомпенсирован оттоком капитала (потерей резервов), что увеличивает предложение денег и как следствие темп инфляции в других странах. При фиксированных обменных курсах, таким образом, происходит экспорт инфляции. Более важно, что страны с фиксированными обменными курсами теряют монетарную независимость. Другими словами, монетарная политика является совершенно неэффективной в открытой экономике с фиксированными обменными курсами.

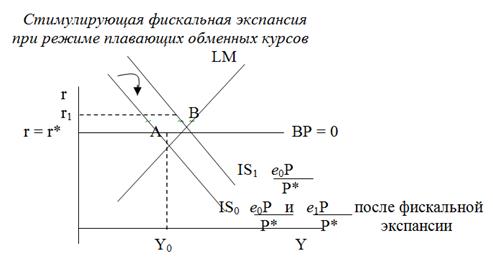

30. Влияние бюджетной политики при плавающем обменном курсе.

Когда обменные курсы свободно плавают нет необходимости иметь резервы, поскольку центральный банк не пытается вмешиваться (проводить интервенции) на валютных рынках. Центральный банк не имеет обязательство обеспечивать иностранной валютой людей, которые хотят купить иностранные товары или иностранные финансовые активы.

Рост государственных расходов, финансируемый с помощью займов (так, что дефицит государственного бюджета увеличивается) сдвигает кривую IS от IS0 до IS1 на рис. 3, повышая ставку процента до r1. Происходящий в результате этого приток капитала приведет к удорожанию (росту) обменного курса от е0 до е1. Это повышает реальный обменный курс от е0 Р / Р* до е1 Р / Р*. Спрос на внутренне произведенные товары упадет, так как импорт становится дешевле, а экспорт дороже, т.е. происходит потеря конкурентоспособности. Кривая IS сдвинется влево обратно к исходной кривой IS0, так как спрос на экспорт падает. Причина, по которой экономика движется обратно к точке исходного равновесия, состоит в том, что пока внутренняя ставка процента выше, чем мировая ставка процента, будет продолжаться отток капитала, и обменный курс будет расти. Этот процесс может прекратиться только, когда внутренняя ставка процента снова будет равна r*. Механизм, который обеспечивает снижение ставки процента – это сокращение спроса, особенно спроса на экспорт.

Таким образом не происходит изменения выпуск, и чистый эффект заключается только в торговом дефиците, который в точности равен размеру дефицита государственного бюджета. Проведенный анализ означает, что фискальная политика совершенно не эффективна для увеличения выпуска, когда обменные курсы свободно плавают и капитал совершенно мобилен. Эти выводы основаны на строгих предпосылках. На практике внутренние и иностранные активы не являются совершенными субститутами и поэтому может быть некоторое отклонение между внутренней и иностранной ставками процента. В соответствии с рис. 3 это означает, что линия ВР = 0 имеет положительный наклон. Фискальная экспансия в этом случае не будет совершенно неэффективной.

|