Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие и формы внешнеэкономических связей. Внутренние и внешние факторы развития внешнеэкономических связей страны. Факторы развития вэс РФ.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

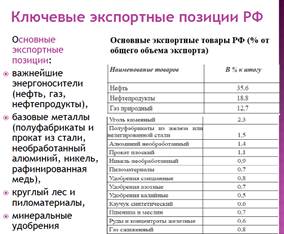

Понятие и формы внешнеэкономических связей. Внутренние и внешние факторы развития внешнеэкономических связей страны. Факторы развития ВЭС РФ. Внешнеэкономические связи – комплексная система разнообразных форм международного сотрудничества государств и их субъектов во всех отраслях экономики. Охватывает: торговую, производственную, инвестиционную и финансовую деятельность. Основные формы: внешняя торговля товарами и услугами, научно-техническое сотрудничество, кооперационные связи в области производства, движение капитала и иностранных инвестиций, миграция рабочей силы, валютно-финансовые и кредитные отношения. ВЭС как историческая категория (продукт цивилизации); экономическая категория (возникает при движении всех видов ресурсов). Внутренние факторы: природно-ресурсный потенциал, географическое положение; историческая роль ВЭС в нац экономике; состояние нац экономики; степень открытости экономики и вовлеченности в мировое хозяйство; государственная экономическая политика; Внешние факторы: неравномерность экономического развития различных стран и регионов мира; различие в людских, сырьевых, финансовых, прочих ресурсов; характер политических взаимоотношений; различный уровень НТР стран мира. Факторы развития ВЭС РФ: историко-географический (постепенное расширение территории с 2 млн км2 до 24 млн км2 Российской империи (19век) евразийская страна и европейская цивилизация 2% населения и 11% территории) и природно-ресурсный (90% ТЭК в Азиатском регионе, а железная руда и горно-химическое сырье в Европейском регионе: 75% угля Кемеровская обл; 50% железной руды Курская обл; Цветмет и драгмет Урал, Якутия, Чукотка; Химсырье Мурманская обл. (фосфориты) и Пермский край (калийные соли).

Понятие, сущность, типы внешнеэкономической открытости экономики. Позитивные и негативные последствия внешнеэкономической открытости экономики. Количественные показатели открытости экономики. Открытая экономика – экономика, где все субъекты экономических отношений могут без ограничений совершать операции на международном рынке товаров, услуг, капиталов и прочих факторов производства (противоположность – автаркия). Типы: воспроизводственная (мера зависимости производства от внешних рынков); институциональная (степень либерализации торгового и инвестиционного режима): тарифные и нетарифные барьеры, протекционизм валютного курса, уровень открытости финансовых рынков. Плюсы: углубление специализации и кооперации пр-ва; рациональное распределение ресурсов; рост конкуренции между отечественными производителями, стимулируемый конкуренцией на мировом рынке; распространение технологий, знаний; Минусы: угроза экономической безопасности; формирование экономической зависимости; Индикаторы: экспортная квота (экс/ВВП*100%): закрытые <10%; относит открытые >35%; средняя открытость 10-35%; внешнеторговая квота (внешнеторг оборот/ВВП*100%): открытые >45%, закрытые <27%. Количественные показатели эффективности ВЭС страны, ее субъектов и их интерпретация. 1 .Коэффициент покрытия импорта экспортом = показатель экспорто-импорто ориентированности экономики страны/субъекта, уровень внешнеторговой самообеспеченности: КЭИ = экспорт/импорт. 2 .Коэффициент равновесия внешнеторговых связей - международной конкурентоспособности: КВЭС = (экспорт -импорт)/внешнеторговый оборот 3. Коэффициент эластичности внешнеторгового оборота: Kэ=индекс ростаВТО/индекс ростаВВП. (Данный коэффициент показывает относительное изменение внешнеторгового оборота при изменении ВВП (остальные факторы, от которых зависит внешнеторговый оборот, принимаются неизменными). 4 .Коэффициент отраслевой специализации экспорта: Kj =Эj*ВВП/ЭхВВПj, где Эj –экспорт отрасли j, ВВПj- валовое производство отрасли j 5 Коэффициент территориальной специализации экспорта: K t = Эt /Э, где Эt – экспорт в международный регион t Историческая роль внешнеэкономических связей в развитии экономики России. 1.В допетровский период преимущественное развитие аграрного сектора российского хозяйства предопределило аграрную экспортную специализацию (готовые изделия – менее 3% экспорта. В импорте – ремесленные и готовые изделия). 2.В период преобразований Петра I – удвоение внешнеторгового оборота; структурный сдвиг – в экспорте появились готовые изделия (в 1725 г. — свыше 72%) 3.Однако при преемниках Петра I удельный вес готовых изделий вернулся на прежние рубежи (до 14% на рубеже XIX в.) В импорте - готовые изделия. Фактически с этого исторического периода внешнеторговая специализация Российской империи формировалась преимущественно как сырьевая с одновременным преобладанием в импорте ремесленных, а затем мануфактурных и промышленных товаров. Внешняя торговля России ориентирована на обслуживание воспроизводственных процессов в промышленно развитых государствах. 4.За XIX в. (в результате реформ) объемы торговли выросли за более чем в 10 раз. Номенклатура экспортируемого аграрного сырья и продукции изменилась за счет заметного увеличения зерновых (значительная хлебная торговля!) Благодаря большому ресурсному потенциалу Россия стала для промышленно развитых стран сырьевым «донором» Результат: формирование ограниченной торгуемой товарной номенклатуры + повышение зависимости от внешних рынков. 6.Расширение во 2ой половине XX в. топливно-сырьевого экспорта (рост спроса промышленно развитых стран + внутренние потребности в получении из-за рубежа товаров инвестиционного и потребительского характера) 7.В конце советского периода фактически оформлены параметры внешнеторговой специализации современной России (топливно-сырьевая). Ключевые этапы формирования внешнеторговой специализации России. 1.Киевская Русь, Московское государство (сырьевая продукция: меха, сало, мед): Юг (Византия), Восток (Китай, Орда); Северная Европа – посредник в транзите. 2.Российская империя (сырьевая продукция: хлеб, лес): Запад (Англия, Голландия, Германия) – поставщик агросырьевой продукции. 3.Советская Россия (промышленно-сырьевая: 20% машины и оборудование; 30% топливо): страны соц лагеря+некоторые капиталистические страны (Германия) – снабженец дружественных режимов. 4.Современная Россия (сырьевая: 70% ТЭК; 7% металлы): Запад (Европа); Восток (Китай) – сырьевой донор. Внешняя торговля как главная историческая форма ВЭС России со странами мира: эволюция товарной и географической структуры. 1.Киевская Русь, Московское государство (сырьевая продукция: меха, сало, мед): Юг (Византия), Восток (Китай, Орда); Северная Европа – посредник в транзите. 2.Российская империя (сырьевая продукция: хлеб, лес): Запад (Англия, Голландия, Германия) – поставщик агросырьевой продукции. 3.Советская Россия (промышленно-сырьевая: 20% машины и оборудование; 30% топливо): страны соц лагеря+некоторые капиталистические страны (Германия) – снабженец дружественных режимов. 4.Современная Россия (сырьевая: 70% ТЭК; 7% металлы): Запад (Европа); Восток (Китай) – сырьевой донор.

Регионализация пространства РФ по внешнеэкономическому тяготению Западная зона (тяготение к ЕС) Евразийская (близость к странам СНГ) Восточная (граница с АТР) Пространственный европроцентризм –более быстрое эк.развитие регионов европейской части России (за счет Московского и Петербургского регионов) Внешнеэкономический европоцентризм –более быстрое развитие связей с ЕС (динамизм ЕС, его расширение, близость к РФ и развития инфраструктура) Основные направления (векторы) ВЭС с поясом соседства европейское (ЕС-28) постсоветское (регион СНГ) азиатское (субрегион Восточная Азия) На пояс соседства приходится 90% внешнеторгового оборота РФ Торговые потоки России во многом формируются под влиянием соседних стран КТЭС с поясом соседства Самый высокий КТЭС России с крупными европейскими государствами (Нидерланды, Германия)–основными потребителями российских энергоресурсов Самый высокий КТЭС России -у ядра постсоветской группы –Украина, Беларусь и Казахстан. Причина –советское наследие. Однако КТЭС сокращается. Средний КТЭС -страны Восточной Азии Европейский тип ПС Граница с Европой –15% сухопутной границы РФ. Приграничные регионы РФ значительно уступают по уровню благосостоянию соседям и смежным регионам + для России и регионов: получения новых технологий и финансовых ресурсов для решения социально-экономических проблем + для ЕС: преодоление периферийности своих прибалтийской и северной окраин Особенность европейского типа ПС -широкое сотрудничество при довольно жестком таможенном и визовом режиме трансграничного движения Сферы сотрудничества: не только транспорт и торговля, но и образование, культура, информация, новые технологии. Именно в этом типе наиболее сильно представлена партнерская модель ПС Сравнительно высокая эффективность межрегиональных и приграничных связей России со странами ЕС В целом Россия в трансграничном сотрудничестве с ЕС выступает как «слабое звено» (ЕС через сотрудничество пытается усилить свое влияние в соседних регионах России и одновременно обеспечить поставки из них топлива и сырья) Азиатский (Китайский) тип Характерно преобладание торговых операций в общем объеме ПС. Важный элемент ПС - трудовая миграция + для России ПС- компенсация ослабления хозяйственных связей с регионами европейской России, Урала, Западной и Восточной Сибири из-за резкого роста транспортных тарифов. +для Китая ПС- важный канал реализации растущих объемов производства потребительских товаров и получения необходимого сырья. Приграничные зоны свободной торговли (ПЗСТ) – восточная альтернатива еврорегионам ПС России и Китая строится (в основном) по традиционной модели. Китайская модель ПС (построена в основном на торговле и экспорте трудовых ресурсов в Россию) способствует консервации сырьевой направленности экономики прилежащих российских регионов на стадиях с минимальной добавленной стоимостью Постсоветский тип Границы с СНГ –54% сухопутных границ РФ 1/4 регионов РФ граничат с СНГ –развитие этих регионов = развитие ПС с СНГ Особенность –международно-правовое оформление границ с СНГ не завершено! Главные факторы ПС России и стран СНГ: безвизовый режим (за исключением Грузии) и внешнеторговые преференции Основная задача ПС со странами СНГ -снижение экономических и социальных потерь от появления новых пограничных барьеров, смягчение барьерного эффекта образованной границы. В ПС России и стран Содружества преобладает традиционная торговая модель

14. Модели приграничного сотрудничества. Примеры моделей приграничного сотрудничества в ВЭС РФ. Преференциальная модель ПС Инструменты: преференциальный визовый, таможенный и налоговый режим (через межгосударственные соглашения) Главный фактор ПС России и стран СНГ – безвизовый режим и внешнеторговые преференции, многочисленные соглашения о сотрудничестве Пример: ОЭЗ Янтарь в Калининградской области (импортные товары из Литвы и Польши поступали беспошлинно или при неполном таможенном обложении); упрощенный визовый режим для приграничного туризма (Россия-Китай, др.) Партнерская модель ПС Родилась в Западной Европе, основывается на принципах административной децентрализации Используется в странах с высоким уровнем душевых доходов, близкой структурой экономики, сходным уровнем цен на товары и услуги, близостью законодательства Главное в партнерской модели ПС – трансграничное движение капитала, услуг, рабочей силы Основной инструмент: комплексные региональные проекты (например, еврорегионы) Вывод по моделям ПС В стране может применяться несколько моделей ПС сразу, но их соотношение неодинаково По мере развития экономики страны, участия в международном сотрудничестве, либерализации сокращаетсядоля традиционной и преференциальной моделей и возрастаетдоля партнерской В РФ преобладает традиционная (азиатский регион + СНГ) и преференциальная (СНГ, ТС ПРИГРАНИЧНАЯ СПЕЦИАЛИЗАЦИЯ. ПОКАЗАТЕЛИ ОЦЕНКИ ПРИГРАНИЧНОЙ СПЕЦИАЛИЗАЦИИ. ПРИМЕРЫ ПРИГРАНИЧНОЙ СПЕЦИАЛИЗАЦИИ РЕГИОНОВ РФ. Приграничная специализация -роль приграничного сотрудничества в общей совокупности внешних связей региона (доля межрегиональных взаимодействий с сопредельной территорией в общей совокупности ВЭС)

Итоги: По мере развития приграничных ВЭС, улучшения инвестклимата происходит эволюция от миграционного обмена и внешней торговли товарами к инвестиционному взаимодействию. Экономический эффект от приграничного взаимодействия - уменьшение транзакционных издержек (транспортные!) при интернационализации компаний

ИНСТРУМЕНТЫ. Из презентации: Регулирование ВЭС в РФ Экспортные пошлины Установление ставок экспортных пошлин –на национальном уровне стран ЕАЭС (в России утверждаются Постановлением Правительства РФ) Импортные пошлины ставки ввозных таможенных пошлин устанавливаются ЕЭК ЕАЭС Единый таможенный тариф ЕАЭС = ставки едины для всех членов ЕЭАС География экспортаРФ (2015) В экспорте удельный вес стран дальнего зарубежья -87%, СНГ –13%. Доля ЕС –48 %, АТЭС –23 %, ЕАЭС -8% Основные торговые партнеры в экспорте: Нидерланды–12%, Китай–8%, Германия–7 % на 5 крупнейших партнеров России приходится 40% экспорта

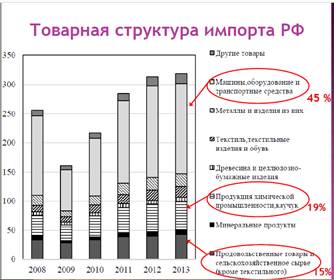

География импорта РФ Изменение объемов импорта происходит под влиянием роста/сжатия внутреннего спроса за счет роста/снижения физических объемов поставок (!) Доли ЕС и АТЭС примерно равны–38-39% Основные торговые партнеры России в импорте: Китай–19%, Германия–11 %, Беларусь–5% Италия, Франция, Украина 10 стран = 60% всего российского импорта.

Основные виды услуг Транспортные услуги Поездки Услуги по переработке товаров, принадлежащих другим сторонам Строительство Финансовые услуги Страхование Плата за пользование интеллектуальной собственностью Телекоммуникационные, компьютерные и информационные услуги Прочие деловые услуги (научные, консультационные, реклама, маркетинг, лизинг, др.) Транспортные услуги Транспорт– единственный вид российских услуг, стабильнообеспечивающий положительное сальдо Причина: географические особенности (транзит), значительный объем вывоза углеводородных ресурсов трубопроводным транспортом, металлов и угля ж/д транспортом. E.g.: международные грузовые перевозки (обслуживающие, в основном, российский экспорт энергоносителей) =45% экспорта транспортных услуг. 3/4 объема экспорта грузоперевозок, 90% пассажирских перевозок = страны дальнего зарубежья Главные страны–потребители российских транспортных услуг: Швейцария, Германия и Кипр, услуг воздушного транспорта –Германия, Китай, Великобритания, услуг водного транспорта –Кипр, Швейцария, Виргинские острова. Причина: в этих странах находятся посреднические компании, оплачивающие перевозку российскими судами иностранных грузов. Доля стран СНГ превышает долю дальнего зарубежья только в торговле услугами ж/д транспорта Причина: географическая близость стран СНГ к РФ и конкурентное преимущество ж/д транспорта (дешевизна). «Поездки» Туристические услуги При колоссальном туристическом потенциале доля РФ в мировом экспорте туристических услуг -около1%, в импорте –около 4%. Дефицит платежного баланса по этой статье продолжает увеличиваться: в 2003 г. -8 млрд дол., в 2014 г. –37 млрд дол. (!) В структуре экспорта туристических услуг преобладают деловые поездки (60%) над личными (40%) («едут по работе») в структуре импорта наоборот: деловые поездки -5%, личные –95% («едем на отдых») В экспорте 60% -дальнее зарубежье, 40% -ближнее. В импорте 93% -дальнее зарубежье, 7% -ближнее. Наибольшие расходы в РФ осущ Украина, Германия, Узбекистан. РФ тратит много в Турции, Германии, Египте Прочие деловые услуги «Прочие деловые услуги»: услугив области научных исследований и разработок профессиональные услуги и консультационные услуги в области управления, технические услуги торгово-посреднические операционный лизинг (краткосрочная аренда транспортных средств, зданий и сооружений) Основные импортеры данного вида услуг в мире: ЕС, США, Индия, Китай. Основные партнеры РФ по торговле прочими деловыми услугами среди стран дальнего зарубежья: Великобритания, США, Германия, Кипр, Нидерланды. Среди стран СНГ доминируют Украина, Беларусь и Казахстан Изменения в 2014-2015 гг. В 2014 г. приток ПИИ в нефинансовый сектор сократился более чем в 3 раза (откат к 2005 г.) Приток ПИИ из офшоров практически не упал! Главные причины увеличения чистого оттока капитала в 2014-2015: - замедление притока внешних займов и инвестиций (финансовые санкции) - вложения населения в наличную иностранную валюту

Региональная дифференциация - За весь постсоветский период 45% ПИИ пришли в Москву (50% - Москва и Моск.обл.) - На остальные субъекты в среднем приходится 0,6% ПИИ - Некоторые регионы за 2000-е привлекли 0,0% (Ивановская, Псковская, Брянская, Тамбовская, Пензенская области, Дагестан, Калмыкия)

Аутсайдеры -Регионы: Северо-Кавказский федеральный округ Причины низкой инвестпривлекательности: -отсутствие крупных запасов полезных ископаемых, обрабатывающих производств -ассоциация у иностранных инвесторов с экстремально высоким уровнем риска -социальная неустойчивость и коррупция

31. Российские инвестиции за рубежом: динамика, отраслевая и географическая структура. Участие российских ТНК в трансграничном движении капитала.

-В РФ – чистый отток капитала (около 150 млрд дол.) -В структуре экспорта рос.капитала – большая часть (90%) прочие ИИ (кредиты и банковские вклады) -Экспорт российского капитала = кругооборот российского капитала через офшоры -Экспорт ПИИ, в основном, осуществляют ведущие российские корпорации (сырьевые) -Значительная доля нелегального вывоза капитала

Российские ПИИ за рубежом 20–25% российских ПИИ за рубежом–псевдоиностранные (round-trippingFDI). Кипр, Виргинские острова, отчасти Нидерланды, Люксембург, др.—получатели псевдоиностранных инвестиций и перевалочные пункты (trans-shipping FDI) для капиталовложений в третьих странах, чаще всего в СНГ и ЦВЕ. Лишь чуть больше 1/3 всех российских ПИИ осуществлены классическими ТНК. Российские ТНК На компании нефтегазовой промышленности, черной и цветной металлургии приходится основная часть зарубежных активов российских ТНК. Растет доля компании в сфере транспорта, телекоммуникаций, машиностроения, электроэнергетики, атомной промышленности и химической индустрии. Мурманская обл- 32 млн.т · Ковдовское Холдинги Сталью называется содержащий не менее 95 % железа сплав железа с углеродом и легирующими элементами (легированная, высоколегированная сталь) В 2015 г. РФ – 6 место по производству стали (69,4 млн т.) Первое место в мире по количеству балансовых запасов Региональная структура: ЦФО – 59% УФО – 14,5% СФО – 13,4% Прочие – 13,1% Среднее содержание Fe – 38%

Алюминий Запасы- бокситы- 1,43 млрд. т, нефелиновые руды- 4,2 млдр. т Добыча- бокситы-5,1 млн. т, нефелиновые руды- 28,4 млн.т, Глиновем- 7 млн т., первич алюминий- 4 млн.т. Месторождения Бокситы Цена- 1500 долл. т. Свердловская обл- 442 млн.т • Кальинское • Красная Шапочка • Черемуховское Республика Коми- 374 млн.т • Вежаю-Ворыквинское- бокситы тимана Архангельская обл-255 млн.т • Иксинское Белгородская обл- 233 млн.т • Висловское Нефелиновые руды Мурманская обл-4000 млн.т • Хибинская группа месторождений Красноярский край- 738 млн.т • Горячегорское Экспорт – 3 млн.т США, Турция, Нидерланды и Япония Холдинги Объединенная компания «Российский алюминий»

Медь Запасы- 91 млн. т Добыча- 841 тыс. т- 6% мира Месторождения Красноярский край- 445 тыс.т- ГМК Норильский никель- содерж меди- 1%, 22%РФ • Октябрьское- • Норильск1 • Талнахское Оренбурская обл- 116 тыс.т- Гайский ГОК- • Гайское Мурманская обл- Кольская ГМК · Ждановское Респ. Башкортостан- 84 тыс.т- Башкирская медь • Юбилейное • Подольское

Холдинги ОАО «Норильский никель»- 466 тыс.т. ОАО «Уральская ГМК»- 217 тыс.т. ОАО «Учалинский ГОК»- 96 тыс.т ЗАО «Русская медная компания»- 30 тыс.с Другие- 30 тыс.т 1.4 Экспорт- 254 тыс.т Нидерланды, Германия, Бельгия, Турция и Беларусь

Зерно 50 млн. га: пшеница- 13, ячмень-9, кукуруза-3 Добыча - 66,3 млн. тонн зерна Пшеница-1 млн.т-66%, кукуруза-26%, ячмень-6 Запасы - 38 млн.т Посевные площади Алтайский край- 5 млн.га Ростовская обл- 4 млн.га Оренбургская обл- 4 млн.га Саратовская обл Краснодарский край Экспорт - 19 600 тыс.т Турция – 4 187,4 тыс. т Египет – 3 502,5 тыс. т Саудовская Аравия – 1 436,1 тыс. т Иран – 1 315,7 тыс. т Стоимость 5000-9000 руб\тонна

Лес Общая лесная площадь 885 млн. га запас древесины 82 млрд. м3 сосна, ель, лиственница, кедр Добыча-заготовки - 200 млн. м3 в год средний запас на 1 гектар 104 кубометров Архангельская обл Вологодская обл Респ. Карелия Иркутская обл Красноярский край Экспорт Обработанные лесоматериалы-41% Неоьработ- 26%-29,97 млн кубометров Целлюлоза 14% -деловая древесина-пилометериалы-фанера-целлюлоза-бумага-мебель Китай -52% экспорта- 9млн м3 Финляндия- 36%- 4 млн м3 Швеция-5% 670 тыс Респ. Корея – 330 тыс Компании- Холдинг Илим Палп – 45 млрд руб. Санкт-П. Целлюлоза, картон, бумага,гофрокартон. 60 % российскойцеллюлозы и 25 %картона. Монди Сыктывкарский Лесопромышленный комплекс- Коми Архангельский ЦБК

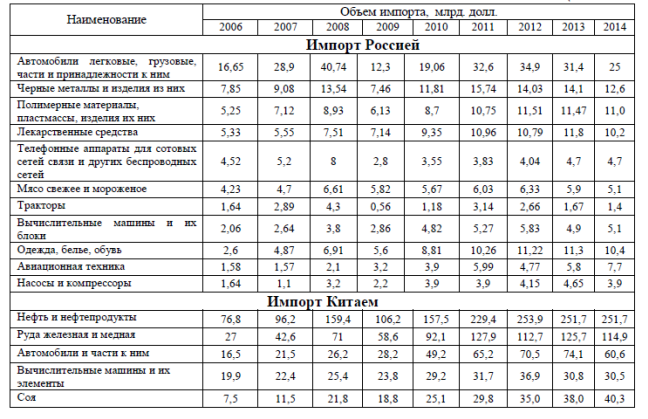

37.Характеристика внешнеэкономических связей России с Китаем. Основной статьей импорта в 2014 КНР является основная экспортная позиция РФ – нефть, объем импорта которой вырос с 2006 года с 77 млрд.долл. до 252 млрд. долл. В 2014. В импорте РФ преобладают автомобили, с 2006 по 2014 год их стоимостной объем вырос до 25 млрд. долл. Можно проследить тенденцию спада импорта в РФ изделий из черных металлов, в Китае падение импорта медных и железных руд. Из рисунка 12 видно, что экспорт из России в Китай демонстрирует стабильный рост, в то время как импорт России из Китая идет на спад.

Рисунок 12 - Объемы экспорта и импорта: Китай и Россия, млрд. долл. [20] Таблица 6 – Основные импортные товары РФ и Китая [20]

Мировой кризис оказал негативное влияние на экономики России и Китая, что привело к резкому падению товарооборота в 2009 году. В 2010-2012 годах наблюдалось восстановление объёмов двусторонней торговли и их рост. Однако в 2013 году многочисленные факторы неопределенности в мировой экономике, а также замедление темпов экономического роста в странах обусловили определённое снижение динамики развития двусторонней торговли. Однако, несмотря на достаточно высокий товарооборот между двумя странами, его структуру нельзя назвать благоприятной для России, поскольку она не соответствует установкам на модернизацию российской экономики. В структуре российского экспорта с середины 2000 годов преобладают сырьевые товары, и их доля только растёт. Так, в 2014 году на поставки минерального топлива, нефти и нефтепродуктов в стоимостном выражении приходилось более половины российского экспорта – 71,63% против 67,89% в 2013 году. На второй позиции в российском экспорте в Китай находятся поставки древесины и изделий из неё, составляющие 6,97% совокупного экспорта России в Китай. На третьем месте находятся поставки цветных металлов – 3,99%. В китайском экспорте в Россию преобладают товары обрабатывающей промышленности. В то же время наблюдается постоянный рост доли высокотехнологичной продукции. Основными статьями китайского экспорта в Россию по итогам 2014 года стали: машинно-техническая продукция (36,12%), химическая продукция (8,37%), одежда текстильная (6,70%), одежда трикотажная (5,95%), обувь (5,96%). Подводя итоги, следует отметить, что торгово-экономические сотрудничество является неотъемлемой составной частью совокупного комплекса российско-китайских отношений. В последние годы между РФ и КНР заключено более сотни соглашений, которые способствовали активизации и значительному расширению двустороннего сотрудничества. Современный этап характеризуется диверсификацией видов экономических связей и их активным взаимодействием.Однако главным звеном торгово-экономического сотрудничества России и Китая остаётся торговля, структура которой не отражает конкурентные преимущества экономик обеих стран. Улучшению данной ситуации может способствовать устойчивое наращивание инновационно-модернизационного вектора экономического развития России и Китая. Отличительной чертой приграничного сотрудничества для регионов России, пограничных с Китаем, является развитие приграничной и челночной торговли. «Особо бурно она развивалась в первой половине 90-х гг. в условиях высокой инфляции в России и пограничной либерализации. Китай граничит с Россией своими наименее развитыми районами. Поэтому приграничная торговля с Россией рассматривается как фактор экономического подъема этих территорий.»[1] Торгово-экономическая связанность России и Китая характеризуется как высокая. Однако, в период 2008-2014 гг. данный показатель имеет тенденцию к снижению. Также стоит отметить, что в 2014 году наблюдается наибольшая зависимость внешней торговли от топливно-энергетического комплекса (рисунок 13).

Рисунок 13 – КТЭС России и Китая в период 2003 – 2014 гг. В период 2003-2014 гг. сальдо внешней торговли России и Китая стало отрицательным, объем импорта имеет тенденцию к увеличению. Это объясняется большей долей топливно-энергетического комплекса во внешнеторговом обороте (табл. 6). Доля чистого экспорта во внешнеторговом обороте России и Китая снижается (табл. 8). Таблица 7 – Покрытие импорта экспортом России и Китая[2]

Таблица 8–Коэффициент равновесия внешнеторговых связей России и Китая[3]

Анализируя внешнюю торговлю приграничных регионов России и Китая, стоит рассмотреть Амурскую область, Приморский край и Хабаровский край. Наибольшую долю торговля с Китаем занимает во внешней торговле Амурской областью. Ситуация с экспортом аналогична, однако доля китайского импорта во внешней торговле региона снижается. Торговый оборот с Китаем составляет 82,8%внешнеторгового оборота Амурской области. Основу экспорта составляют минеральные продукты (76%). Торговля с Китаем составляет половину торговли двух других регионов. На таком же уровне находятся и показатели импорта и экспорта регионов. В Приморском крае из 450 предприятий с участием иностранного капитала 200 компаний с китайскими инвестициями. Основу экспорта составляют такие товары, как древесина, рыба и морепродукты, стальной прокат. Основу импорта – обувь, продукты питания, транспортные средства. В Хабаровском крае из 456 предприятий с участием иностранного капитала – 197 компаний с китайскими инвестициями. Основа экспорта – круглый лес, нефтепродукты, рыба и морепродукты. Основа импорта - текстиль, одежда, обувь, техническое оборудование, транспортные средства. Таблица 8 - Прямые инвестиции КНР и России в 2006-2013 гг., млн. долл.[23]

Общий объем китайских прямых инвестиций в России в 2013 году увеличился на 22,59% и составил 4 миллиарда долл., в том числе 660 млн долл. было инвестировано в 2012 году. Главными приоритетами инвестиционной деятельности КНР в России являются разработка полезных ископаемых, лесное хозяйство, энергетика, торговля, строительство, связь. Основной объём китайских инвестиций в размере 25 млрд дол. приходится на кредиты, выданные китайскими банками российским компаниям в обмен на долгосрочные поставки нефти. Таблица 9 – Инвестиционные проекты Китая в РФ [27]

Взаимодействие России и Китая в научно-технической сфере осуществляется в различных формах. Одним из приоритетных направлений сотрудничества между Россией и Китаем является укрепление взаимодействия в сфере инноваций. В 2013 году из 171 заявок было

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-25; просмотров: 1539; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.46.82 (0.014 с.) |