Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность и функции факторингаСодержание книги

Поиск на нашем сайте

Оп-ция факт-га предст. собой покупку банком или специализир. факторинг. компанией денеж. треб-й пост-ка к покуп-лю и их инкассацию за опр. вознагражд-е.

1-заключ-е дог-ра о факт. обслуж-и (в ГК – финансир-е под уступку треб-й), 2-поставка товара с отсрочкой пл-жа; 3-осущ-е пл-жа в пользу пост-ка; 4-заверш-ся срок, на кот-й предост-на отсрочка пл-жа; пл-ж банку (оплата за поставл-й товар); 5- выплата остатка ср-в (15%). Из них удерж-ся комиссия банком (суд издержки), либо возвр-ся пост-ку. За участие в факт-ге банк взимает комиссию (в Р. 15-20%) (% от ∑ поставл-х товаров), ссуд. % (форма кред-я). % ставка превышает ставку по кредитам (трудно оценить возм-сти 2 суб-тов). Ф-ции факт-га: 1) защита интересов пост-ка путем финансир-я его текущ. дея-ти (сразу получает ∑); 2)к-ль за предоставл. коммер. кр-том; 3) вед-е соотв-щих бух. оп-ций (деб. зад-сти); 4) защита от кред. рисков (без оборота на пост-ка). Виды факторинга 1) в зав-сти от вида зад-сти: -факт-г пост-ка (для возобновл-я произ-ва, наиболее часто встреч-ся); -факт-г покуп-ля (инициатор – покуп-ль. Необх-ть обращ-я, если пост-к отказ-ся предост-ть отсрочку пл-жа, зад-сть покуп-ля перед банком). 2)в зав-сти от осведомл-ти покуп-ля: -открыт. (конвенцион.) (есть соглаш-е, покуп-ль осведом-н о договор-ти с факторинг. компанией, банком); -закрыт. (конфиденциаль.) (покуп-ль не осведомлен о наличии договор-сти, пл-ж сперва осущ-ся в пользу пост-ка, кот-й перечисляет ср-ва банку. Повыш. риск) 3)в зав-сти от наличия прав регресса: -с правом регресса (банк м. обр-ся к пост-ку, если покуп-ль не оплатил; пост-к не освобожд-ся от обяз-в); -без права регресса (проявл-ся ф-ция факт-га, риск на себя берет банк). 4)в зав-сти от времени получ-я пост-ком пл-жа от факторинг. комп-и: -с усл-ем о кредит-и пост-ком в форме предварит. оплаты; -с усл-ем оплаты треб-й к опр. дате. 5) в зав-сти от места располож-я участников факт-га: -внутр. (все участники на терр-рии одной страны); -м/народ. (имп-ры, эксп-ры в разных странах). Двухфактор. модель: участ-ют 2 банка – банк эксп-ра и банк имп-ра.

Если имеет место только банк эксп-ра, имеет место прям. экспорт. факт-г. Примен-ся, если эксп.-фактор терр-но близок к имп-ру. Прям. имп. факт-г – без участия эксп.-фактора. Аналогично с факт-гом покуп-ля, инициатор – имп-р, кот-й обращ-ся в свой банк. 6) в зав-сти от треб-й пост-ка к фактор-фирме: -соглаш-е о полн. обслуж-и (небольш. фирма переуступает всю деб. зад-сть банку, всю работу по востреб-ю пл-жа ведет факторинг. фирма. Самый дорогой вид); -дробный факт-г (привлек-ся несколько факторинг. компаний, переуступка произв-ся пропорц-но. Факторинг. компании специализ-ся на различ. сферах, поэтому получ-ся оптимизир-ть разные риски); -соглаш-е об учете (дисконтир-и) счетов-фактур(некот. зад-сть перед-ся факторинг. компании, перед-ся наиболее слож. случаи, когда у пост-ка нет рычагов воздейст-я на покуп-ля; дорогой вид, т.к. выс. риск) *Форфейтинг – кредит-е эксп-ра путем покупки коммер. векселей, акцептов-х имп-ром без права регресса к продавцу. Переуступка прав треб-я осущ-ся покупкой векселя. В осн. примен-ся в м/ународ. сделках. Неотъемлем. св-во – без права регресса (форф. компания м. востребовать ∑ только с имп-ра, м.б. привлечен авалист – гарант).

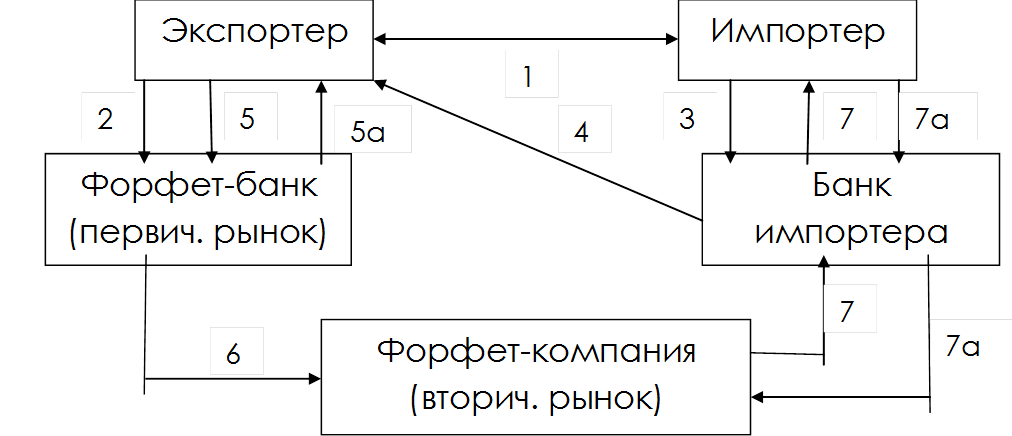

1-заключ-е сделки (отгрузка товара и принятие соглаш-я об использ-и векселей при оплате). 2-обращ-е эксп-ра с заявкой в форф. компанию, 3-выписка векселя и индоссир-е его в пользу банка имп-ра, 4-вексель перенаправ-ся эксп-ру, 5- продажа векселей форф компании, 5а-оплата векселя, 6-продажа векселя на втори.рынке, 7-предъявл-е векселя к оплате (через банк эксп-ра), 7а-оплата векселя. Оценка кредитоспособности заемщика – физического лица Обязательным этапом кредитования физических лиц является процедура оценки их кредитоспособности, осуществляющаяся в первую очередь на основе информации, касающейся уровня их дохода. На этом этапе также обязательно проводится скоринговая оценка заемщика и изучение его кредитной истории. Методика оценки кредитоспособности заемщика по такому показателю, как уровень дохода, осуществляется на основании данных не только непосредственно о доходе, но и о степени риска его потери. Определить уровень дохода возможно посредством изучения соответствующих справок о заработной плате либо налоговой декларации. При этом обязательным является внесение в результаты определенных корректив с учетом коэффициентов риска самого банка и обязательных платежей. Термин «кредитная история» применяется для определения сведений о получении возможным кредитополучателем кредитов в прошлом, а также их погашении. Во многих странах формированием кредитных историй занимаются специально созданные для этого органы – кредитные бюро. Скорингом именуется статистическая либо математическая модель, при помощи которой на основании кредитных историй остальных клиентов банк получает возможность рассчитать, насколько большой окажется вероятность того, что очередной потенциальный кредитополучатель вернет полученные средства в срок. Подобная методика оценки заемщика в максимально упрощенном виде является своеобразной взвешенной суммой определенных характеристик, которая необходима для формирования интегрального показателя. Он, в свою очередь, сравнивается с числовым порогом (по большому счету, являющимся так называемой линией безубыточности) и рассчитывается в зависимости от того, какое число клиентов, вносящих платежи в срок, необходимо для компенсации убытков от одного конкретного должника. Подобная оценка платежеспособности заемщика необходима для того, чтобы определить интегральный показатель каждого потенциального клиента и сравнить его с вышеупомянутой линией (соответственно, кредит смогут получить лишь те заемщики, у которых данный показатель выше линии безубыточности).

|

||||

|

|

Последнее изменение этой страницы: 2016-08-16; просмотров: 439; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.01 с.) |

1-эксп-р отгружает товары, оформ-ся счет-фактура, 2-копии счетов-фактур направ-ся экспорт-фактору, 3-экспорт-фактор осущ-ет немедл. Оплату (до 90% от ∑ поставки), 4-эксп.-фактор переуступает деб. зад-сть имп.-фактору (вторич. уступка), 5-имп.-фактор взыскивает зад-сть с имп-ра, 6-имп-р переводит оплату имп.-фактору, 7-имп.-фактор переводит пл-ж в пользу эксп.-фактора (предусм-ся гарантия пл-жа), 8-эксп.-фактор оплачивает 10%, удерживая комиссионное вознагражд-е.

1-эксп-р отгружает товары, оформ-ся счет-фактура, 2-копии счетов-фактур направ-ся экспорт-фактору, 3-экспорт-фактор осущ-ет немедл. Оплату (до 90% от ∑ поставки), 4-эксп.-фактор переуступает деб. зад-сть имп.-фактору (вторич. уступка), 5-имп.-фактор взыскивает зад-сть с имп-ра, 6-имп-р переводит оплату имп.-фактору, 7-имп.-фактор переводит пл-ж в пользу эксп.-фактора (предусм-ся гарантия пл-жа), 8-эксп.-фактор оплачивает 10%, удерживая комиссионное вознагражд-е.