Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

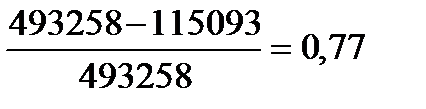

Анализ использования основных ресурсов предприятияСодержание книги Поиск на нашем сайте Капитал предприятия и источники его формирования Уставной капитал – 10 000 руб. На закупку оборудования – 493 258 руб. На закупку сырья, материалов и комплектующих – 50 000 руб. Объем финансирования бизнес-проекта по источникам: Сметная стоимость бизнес-проекта: 548 065 рублей Источники финансирования бизнес-проекта: 54 807 рублей (10%) – собственные средства; 193 258 рублей (35,3%) – заёмные средства, Фонд «Поручитель» сроком на 12 месяцев под 8,5 % годовых; 300 000 рублей (54,7%) – средства государственной поддержки, в том числе из бюджета Пензенской области. Анализ основных производственных фондов предприятия Проектом предполагается расширение производства за счет приобретения дополнительной мини-линии по производству макаронных изделий в 2012 году. Анализ основных средств предприятия проводится по нескольким этапам, первым из которых является изучение объема основных фондов, их динамики и структуры. Анализ структуры и динамики основных фондов предприятия проведен в таблице 20. Таблица 7 – Анализ структуры и динамики основных фондов предприятия в 2012 году

Как видно из таблицы 7 в 2012 году наибольший удельный вес в структуре основных фондов как на начало, так и на конец отчетного периода занимала группа “Машины и оборудование”. За отчетный период 2012 года произошли изменения в наличии и структуре основных фондов. Сумма их выросла на 324,188 тыс. руб. или на 59,15%. Таблица 8 – Структура основных производственных фондов на конец 2011 и 2012 гг

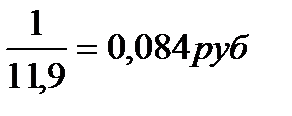

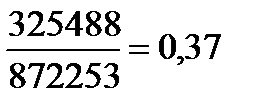

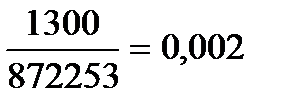

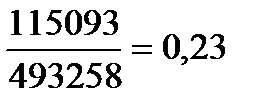

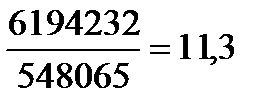

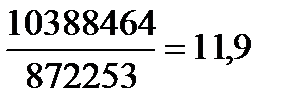

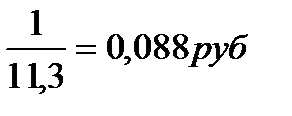

Из таблицы 8 видно, что удельный вес группы «Машины и оборудование» значительно увеличился (на 3,3%) за счёт уменьшения доли остальных групп основных средств, хотя стоимость увеличилась на 3930 руб. Повышение удельного веса активной части фондов характеризует прогрессивность их структуры, рост технической оснащенности предприятия, способствует увеличению выпуска продукции, росту фондоотдачи. Техническое состояние основных фондов характеризуется степенью их изношенности, обновления, выбытия, возрастным составом оборудования. Показатели степени изношенности основных фондов, в т. ч. оборудования, является коэффициент износа, который определяется как отношение суммы износа основных средств к их первоначальной стоимости. Как правило, чем ниже коэффициент износа основных фондов, тем лучше состояние, в котором они находятся. Степень обновления основных фондов характеризуется отношением стоимости вновь поступивших за отчетный год основных фондов к стоимости их на конец периода. Она показывает величину введенных в действие основных фондов за тот или иной период. Коэффициент износа и обновления исчисляется как по всем фондам, так и по активной их части, а также по группам оборудования и рассматриваются обычно в динамике за ряд лет. Более высокий коэффициент обновления активной части фондов по сравнению с аналогичным коэффициентом, исчисленным по всем фондам, показывает, что обновление основных фондов осуществляется на предприятии за счет активной их части и положительно влияет на показатель фондоотдачи. Коэффициент выбытия исчисляется как отношение выбывших за отчетный год основных фондов к стоимости их на коней периода. Он показывает долю основных фондов, ежегодно выбывших из производства. Рост его означает обновление материальной базы предприятия. Для этого рассчитываются следующие показатели: 1) Коэффициент обновления Коб12 = 2)Коэффициент выбытия Квыб12 = 3) Коэффициент износа К изн12 6) Коэффициент годности Кг12 = За 2012 год техническое состояние основных средств на предприятии несколько улучшилось за счет более интенсивного их обновления. На анализируемом предприятии коэффициент обновления за 2012 год (0,37%) значительно выше коэффициента выбытия (0,002 %). Это свидетельствует о том, что на предприятии происходит обновление основных фондов, главным образом, за счет расширения производственных мощностей. Оценка эффективности использования основных средств предполагает расчет показателей фондоотдачи, фондоемкости и рентабельности основных средств. Фондоотдача — это отношение стоимости произведенной продукции к среднегодовой стоимости основных средств: ФО 2012 = ФО 2013 = Фондоемкость основных средств определяется отношением среднегодовой стоимости основных средств к объему произведенной продукции: ФЕ 2012 = ФЕ 2013 = Рентабельность основных средств определяется отношением прибыли к среднегодовой стоимости основных средств: РОПФ12 = 2164206/548065 = 9,95 РОПФ13 = 3795352/872253 = 4,35

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-16; просмотров: 340; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.5 (0.009 с.) |

;

; ;

; ;

; ;

; руб.;

руб.; руб.

руб. ;

;