Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Институт Экономики и МенеджментаСодержание книги Поиск на нашем сайте

Институт Экономики и Менеджмента Кафедра «Экономика, организация и управление производством»

Курсовой проект по дисциплине «Экономика предприятия и отрасли» на тему «Характеристика основных экономических показателей предприятия» Выполнил: ст. гр.

Проверил: ст.преподаватель Конкин А.Н.

Пенза – 2013

Содержание Введение. 3 1. Характеристика основных производственных и экономических показателей реализации бизнес-проекта. 4 1.1. Информация о предприятии. 4 1.2. Анализ рынка. 5 1.3. Описание производства. 7 1.4. Трудовые ресурсы.. 10 1.5. Характеристика продукции. 11 2. Анализ использования основных ресурсов предприятия. 13 2.1. Капитал предприятия и источники его формирования. 13 2.2. Анализ основных производственных фондов предприятия. 13 2.3. Анализ оборотных средств предприятия. 16 2.4. Экономические показатели результатов деятельности предприятия. 18 Заключение. 22 Список использованных источников. 23 Приложения. 24

Введение ООО «Меркурий» была создана 15 августа 2011 года двумя учредителями: Маньченков Вячеслав Валерьевич (50 % в уставном капитале), Музалева Ирина Викторовна (50 % в уставном капитале). Основной вид деятельности ООО «Меркурий» – производство макаронных изделий. Актуальность темы в том, что макаронные изделия относятся к основным продуктам питания, и спрос на них достаточно стабилен. Благодаря небольшим затратам, простоте технологий и небольшим срокам окупаемости, рентабельность макаронного бизнеса может достигнуть 70-80%. Темпы роста на макаронном рынке сегодня составляют 3-5% в год. Потребление макарон в России составляет около 5-7 кг на человека в год – в 10 раз меньше, чем в Европе. Стратегия продвижения проекта – это совокупность мероприятий, цели которых привлечь внимание к новому продукту, поддержание лояльности у потребителей, повышение узнаваемости продукта. Основным конкурентным преимуществом выпускаемой продукции по сравнению с конкурентами будет выступать стоимость выпускаемых макаронных изделий. Для осуществления данного бизнес – проекта требуются инвестиции на закупку оборудования, сметная стоимость которых составляет: 548 065 рублей. Срок окупаемости бизнес – проекта составит 2 месяца. Экономическая эффективность бизнес-проекта, в период расчёта интегральных показателей за 3 года, при использовании средства государственной поддержки отображена в таблице №1. Таблица 1 – Эффективность инвестиций

Характеристика основных производственных и экономических показателей реализации бизнес-проекта Информация о предприятии Общество с ограниченной ответственностью ООО «Меркурий» создано 15 августа 2011 года. Уставной капитал составляет 10 000 рублей, образованный в результате вложения денежных инвестиций двух учредителей: Маньченков Вячеслав Валерьевич (50 % в уставном капитале), Музалева Ирина Викторовна (50% в уставном капитале). Выбор данной организационно-правовой формы основан на следующих преимуществах. Регистрация ООО происходит быстро и требует для регистрации небольшого количества документов, первоначальный уставной капитал не превышает десяти тысяч рублей. Регистрация ООО может быть произведена одним лицом, которое может занимать все ключевые посты на предприятии. Ответственность предприятия перед контрагентами, согласно действующему законодательству, ограничивается размером уставного капитала. В будущем, по мере расширения деятельности предприятия, законодательство предоставляет возможность расширять количество соучредителей вплоть до 50 человек и неограниченно увеличивать уставной капитал без дополнительной перерегистрации, а при необходимости, можно сменить организационно-правовую форму деятельности на другую. В процессе работы предприятие может использовать довольно простую форму отчетности, что очень удобно для небольших предприятий. Форма собственности: Частная собственность. Учредители и их обязанности: Маньченков Вячеслав Валерьевич: Генеральный директор, обладатель права подписи финансовых документов. Осуществляет подбор персонала и руководство предприятием. Музалева Ирина Викторовна: Финансовый директор, бухгалтер. На предприятии принята упрощенная система налогообложения (УСНО), объект налогообложения – доходы, уменьшенные на величину расходов. Налоговая ставка: 15%. Применение УСНО позволяет не уплачивать следующие налоги: - налог на прибыль организаций; - налог на имущество организаций; - налог на добавленную стоимость. Вместе с тем, предприятие: - уплачивает иные налоги и сборы в соответствии с законодательством о налогах и сборах; - исполняет обязанности налогового агента по НДФЛ, НДС; налогу на прибыль; - применяет контрольно-кассовую технику (или бланки строгой отчетности – например, в деятельности туристических фирм); - представляет статистическую отчетность. Кроме того, организация уплачивает страховые взносы: - в Пенсионный фонд Российской Федерации на обязательное пенсионное страхование; - в Фонд социального страхования Российской Федерации на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством; - в Федеральный фонд обязательного медицинского страхования; - в территориальный фонд обязательного медицинского страхования на обязательное медицинское страхование. Анализ рынка Общая емкость рынка макаронных изделий в г. Пензе составляет 20 млн. руб. в месяц. Средняя семья в городе покупает и потребляет в среднем 3 кг макаронных изделий в месяц. Производство планируется осуществлять из муки местного производства, что позволить получать экологически чистую продукцию высокого качества, за счет высокотехнологичного оборудования и качества сырья. При реализации максимального объема производства и реализации выпускаемых макаронных изделий доля компании на пензенском рынке может составить до 2% от общей емкости рынка макаронных изделий города.

В то же время, в абсолютном выражении упакованные макаронные изделия занимают все же большую часть рынка. Следует предположить, что доля потребителей упакованных изделий резко выросла в самые последние годы и это непосредственно связано с ростом благосостояния жителей города. Становясь немного обеспеченнее, люди начинают покупать более дорогие продукты питания. Основной причиной выбора развесных макаронных изделий является их большая дешевизна по сравнению с упакованными.

Описание производства Производственная деятельность будет осуществляться в г. Пенза, ул.Калинина, 135 на территории Пензенской фабрике игрушек. Помещение будет арендовано. Общая площадь 50 м2. Помещение полностью соответствует санитарным и гигиеническим нормам, предъявляемым к помещениям данного типа, использующихся для производства продуктов питания. Имеется холодная и горячая вода, освещение. Стоимость аренды – 7 000 руб./мес. Технологический процесс состоит из следующих этапов: · просеивание муки; · замешивание теста, получение сырых макарон; · сушка; · упаковка. Целью этапа просеивания муки является отделение от нее инородных предметов. На этом этапе мука поступает в просеиватель муки, где она автоматически освобождается от механических примесей. Для обеспечения стабильности технологического процесса необходимо периодически подавать на просеиватель муку и извлекать просеянную. Целью второго этапа является получение сырых готовых макарон. На этом этапе просеянная мука поступает в бункер, где она смешивается с водой, после этого она поступает в макаронный аппарат. Из макаронного аппарата выдавливаются готовые сырые макароны. На третьем этапе происходит сушка сырых готовых макарон, после чего готовые макаронные изделия фасуются в полипропиленовые мешки. Для реализации проекта необходимо приобрести макаронную линию производительностью 80 кг/час. Планируется приобретение линии производства ОАО «Пензмаш». Предназначена для производства макаронных изделий из крутого теста и их сушки. Мини-линия позволяет организовать прибыльное предприятие по производству макаронных изделий широкого ассортимента. Мини-линия состоит из пресса макаронных изделий типа ПМИ-02 и сушильного шкафа ШС-1, в количестве 2 шт. Упаковка готовой продукции будет производиться на фасовочно-упаковочном полуавтомате (импульсном) НОТИС поставляемом компанией – производителем «МАРКИЗ-Урал». Производительность упаковочной линии 177 упаковок в час. Упаковочная пленка будет приобретаться в компании «А-Флекс» г. Пенза. Линия обслуживается 1 рабочим. Работа планируется осуществляться в 2 смены. В таблице № 3 представлены данные по оборудованию для обеспечения производственной деятельности. Таблица 2 – Список необходимого оборудования

Мукопросеиватель МПМВ 250 Предназначен для просеивания муки и сыпучих продуктов предназначена для механизации процесса отделения муки от посторонних предметов, а так же рыхления, аэрации, отделения ферромагнитных примесей. Конструкция представляет собой загрузочный бункер, вибрационное сито, вибрационный привод, магнитный улавливатель для металлических предметов.

Шкаф сушильный ШС-1 Сушильный шкаф предназначен для сушки шлама, гранулированных сорбентов и других сыпучих материалов. Содержит прямоугольную сушильную камеру с поворотной дверкой, пластинчатый электронагреватель и биметаллический терморегулятор, расположенные снизу сушильной камеры, а также защитный кожух со слоем теплоизоляционного материала. Контроль температуры нагрева высушиваемого материала производится с помощью термометра, устанавливаемого в сушильную камеру через отверстие в верхней части шкафа. Сушка материала осуществляется на поддоне при циклическом включении нагревателя от терморегулятора.

Трудовые ресурсы В структуре организации помимо директора и бухгалтера находятся 2 рабочих, осуществляющих обслуживание производственной линии посменно (2 рабочие смены). Таблица 3 – План по персоналу

~PE_Get(20,0){Всего: 4 чел.} ~PE_Get(20,1){ 36 000,00 руб.} Характеристика продукции Макаронные изделия – это высушенное пресное тесто из пшеничной муки специального помола и воды, оформленное в виде трубочек, нитей, ленточек или другой формы изделий, высушенных до остаточной влажности 13%,некоторые могут храниться в нормальных условиях в течение года без снижения показателей качества. Макаронные изделия содержат (в %): воды – 13; белков – 10,4-11,8; жира – 0,9-2,7; углеводов – 72,2-75,2; клетчатки – 0,1-0,2; витамины В, РР. Энергетическая ценность 100 г. макарон – 332-341 ккал, или 1389-1427 кДж. Белки макаронных изделий усваиваются на 85%, жиры на 93%, углеводы на 96%. Среди минеральных веществ много фосфора, калия, натрия, но мало кальция, так же макаронные изделия содержат недостаточное количество таких не заменимых аминокислот, как лизин, метионин, треонин. Сорта макаронных изделий различаются составом, калорийностью, пищевой ценностью. Макаронные изделия каждого сорта подразделяются, согласно стандартам, в зависимости от формы на 4 типа: трубчатые, фигурные, нитеобразные, лентообразные. Каждый из типов делят на подтипы и виды в зависимости от длины, ширины и диаметра. Основным сырье, применяем в макаронном производстве, является мука. · Мука из твердой пшеницы (дурум) для макаронных изделий ГОСТ 12307-66: Т4 8РФ 11-102 - 92, Т4 10 РФ 29-215-95; · Мука из мягкой стекловидной пшеницы по ГОСТ 26574-85; · Мука пшеничная хлебопекарная по ГОСТ 26574-85; · Мука высшего сорта (крупка), отбираемая при хлебопекарном помоле по Т 48 – 22 - 30-86. Планируется выпуск макаронных изделий 3-х видов: вермишель, рожки, ракушки. Фасовка 450 г. Предполагаемая стоимость 1-й упаковки макарон весом 450 г. – 11 руб. Производство планируется осуществлять из муки местного производства, что позволить получать экологически чистую продукцию высокого качества, за счет высокотехнологичного оборудования и качества сырья. Поставщик муки – ОАО «Пензенский комбинат хлебопродуктов». Затраты на производство одной упаковки макаронных изделий весом 450 г. представлены в таблице 4: Таблица 4 – Калькуляция затрат для производства одной упаковки макаронных изделий

В таблице № 5 представлен планируемый объем производства на первые три года реализации проекта. Таблица 5 – Планируемый объем производства

Проектом прогнозируется производить 33600 кг макаронных изделий в месяц. Это максимальная производительность данной макаронной линии при работе в две смены. Результаты маркетинговых исследований показывают, что в среднем на одного человека приходится потребление 1 кг макаронных изделий в месяц. При этом более половины потребляемых макаронных изделий не имеют форменной упаковки, продаются на развес. Поэтому потенциальный рынок макаронных изделий г. Пензы составляет около 250 тонн готовой продукции. Продукция будет реализовываться через оптовые рынки, а также розничные и сетевые магазины города. Например, сеть розничных торговых сетей «SPAR», «Магнит», «Перекресток», имеющих налаженную сбытовую сеть и большое количество точек розничных продаж по всему городу. Планируемый объем продаж – 46 926 упаковок в месяц. В данный момент, рынок Пензенской области упакованных макаронных изделий представлен в основном продукцией следующих производителей: Макароны производства ОАО «Макфа» г. Челябинск: отпускная стоимость упаковки 450 г. – 28 руб. Макароны производства ООО «Щербинские»: отпускная стоимость упаковки 450 г. – 20 руб. Конкурентным преимуществом производимой продукции перед покупателем будет выступать цена – 11 руб. за упаковку весом 450 г. Таблица 6 – Прогноз цен на производимую продукцию

Компанией в дальнейшем будет проводиться рекламная компания, направленная на улучшение имиджа предприятия и привлечение клиентов. В результате рекламной компании будут задействованы СМИ, печатная реклама.

Таблица 7 – Анализ структуры и динамики основных фондов предприятия в 2012 году

Как видно из таблицы 7 в 2012 году наибольший удельный вес в структуре основных фондов как на начало, так и на конец отчетного периода занимала группа “Машины и оборудование”. За отчетный период 2012 года произошли изменения в наличии и структуре основных фондов. Сумма их выросла на 324,188 тыс. руб. или на 59,15%. Таблица 8 – Структура основных производственных фондов на конец 2011 и 2012 гг

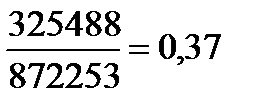

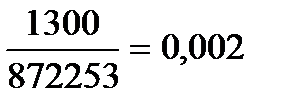

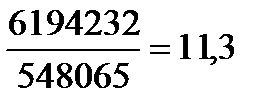

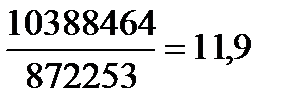

Из таблицы 8 видно, что удельный вес группы «Машины и оборудование» значительно увеличился (на 3,3%) за счёт уменьшения доли остальных групп основных средств, хотя стоимость увеличилась на 3930 руб. Повышение удельного веса активной части фондов характеризует прогрессивность их структуры, рост технической оснащенности предприятия, способствует увеличению выпуска продукции, росту фондоотдачи. Техническое состояние основных фондов характеризуется степенью их изношенности, обновления, выбытия, возрастным составом оборудования. Показатели степени изношенности основных фондов, в т. ч. оборудования, является коэффициент износа, который определяется как отношение суммы износа основных средств к их первоначальной стоимости. Как правило, чем ниже коэффициент износа основных фондов, тем лучше состояние, в котором они находятся. Степень обновления основных фондов характеризуется отношением стоимости вновь поступивших за отчетный год основных фондов к стоимости их на конец периода. Она показывает величину введенных в действие основных фондов за тот или иной период. Коэффициент износа и обновления исчисляется как по всем фондам, так и по активной их части, а также по группам оборудования и рассматриваются обычно в динамике за ряд лет. Более высокий коэффициент обновления активной части фондов по сравнению с аналогичным коэффициентом, исчисленным по всем фондам, показывает, что обновление основных фондов осуществляется на предприятии за счет активной их части и положительно влияет на показатель фондоотдачи. Коэффициент выбытия исчисляется как отношение выбывших за отчетный год основных фондов к стоимости их на коней периода. Он показывает долю основных фондов, ежегодно выбывших из производства. Рост его означает обновление материальной базы предприятия. Для этого рассчитываются следующие показатели: 1) Коэффициент обновления Коб12 = 2)Коэффициент выбытия Квыб12 = 3) Коэффициент износа К изн12 6) Коэффициент годности Кг12 = За 2012 год техническое состояние основных средств на предприятии несколько улучшилось за счет более интенсивного их обновления. На анализируемом предприятии коэффициент обновления за 2012 год (0,37%) значительно выше коэффициента выбытия (0,002 %). Это свидетельствует о том, что на предприятии происходит обновление основных фондов, главным образом, за счет расширения производственных мощностей. Оценка эффективности использования основных средств предполагает расчет показателей фондоотдачи, фондоемкости и рентабельности основных средств. Фондоотдача — это отношение стоимости произведенной продукции к среднегодовой стоимости основных средств: ФО 2012 = ФО 2013 = Фондоемкость основных средств определяется отношением среднегодовой стоимости основных средств к объему произведенной продукции: ФЕ 2012 = ФЕ 2013 = Рентабельность основных средств определяется отношением прибыли к среднегодовой стоимости основных средств: РОПФ12 = 2164206/548065 = 9,95 РОПФ13 = 3795352/872253 = 4,35 Таблица 9 – Расход материальных ресурсов за месяц

Норматив производственных запасов на предприятии составляет 30% от общей стоимости ежемесячных расходов материальных ресурсов: Н пр.з. = 464,755 × 0,3 = 139,426 тыс. руб. Коэффициент оборачиваемости, рассчитываемый как отношение объема реализованной продукции за месяц к средней величине остатка оборотных средств (равный величине норматива производственных запасов) составляет: Ко = 516,186 / 139,426 = 3,7 Это значит, что за 1 месяц оборотные средства совершают 3,7 оборота. Коэффициент загрузки оборотных средств обратно пропорционален коэффициенту оборачиваемости характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции: Кз = 1 / 3,7 = 0,27 Длительность одного оборота показывает, за сколько дней оборотные средства совершают 1 оборот: Т = 30 дней / 3,7 = 8,1 день При условии приобретения дополнительной мини-линии по производству макаронных изделий, объем производства макаронных изделий увеличится на 8000 кг в месяц, что приведет к изменениям в структуре расходов материальных ресурсов и запасов. Тогда показатели эффективности использования оборотных средств составят: Коэффициент оборачиваемости: Ко = 555,786 / 139,426 = 3,98 Коэффициент загрузки оборотных средств: Кз = 1 / 3,98 = 0,25 Длительность одного оборота показывает, за сколько дней оборотные средства совершают 1 оборот: Т = 30 дней / 3,98 = 7,5 дней Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении и уменьшении потребности в них. Относительное высвобождение показывает снижение потребности в оборотных средствах при снижении продолжительности одного оборота: Высвобождение = 555,786 × 8,1 / 30 = 150,06 тыс. руб. Таким образом, увеличение объемов производства при фиксированной величине среднего остатка оборотных средств позволило снизить затраты производственных запасов на 150 тыс.руб.

Таблица 10 – Общие усредненные показатели экономической деятельности предприятия за месяц

Таблица 11 – Прибыли-убытки (руб.)

Таблица 12 – Кэш-фло (руб.)

Таблица 13 – Баланс (руб.)

Таблица 14 – Финансовые показатели

|

По данным исследования, проведенного Компанией «Прорыв», в Пензе значительно больше потребителей развесных макаронных изделий (44,7% семей предпочитают покупать развесные макаронные изделия).

По данным исследования, проведенного Компанией «Прорыв», в Пензе значительно больше потребителей развесных макаронных изделий (44,7% семей предпочитают покупать развесные макаронные изделия). Среди причин предпочтения упакованных изделий называются следующие:

Среди причин предпочтения упакованных изделий называются следующие: Технические характеристики:

Технические характеристики: Технические характеристики:

Технические характеристики: ;

; ;

; ;

; ;

; руб.;

руб.; руб.

руб. ;

;