Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Режим инфляционного таргетированияСодержание книги

Поиск на нашем сайте

Вопрос 1. Режимы таргетирования: содержание, основания выбора, основные инструменты. Режим таргетирования - Определение целевого значения показателя или таргета (промежуточной цели), достижение которого приведет и к достижению конечной цели денежно-кредитной Динамика таргетируемого показателя одновременно используется как ранний индикатор нарушения пропорций (шока) в экономике и позволяет ЦБ оперативно реагировать на них. n монетарное таргетирование - основным методом регулирования объема денежной массы является изменение процентных ставок n курсовое таргетирование - инструментом контроля обменного курса являются интервенции на валютном рынке n инфляционное таргетирование - полная свобода центрального банка в выборе инструментов денежно-кредитного регулирования и механизмов их применения. Режим монетарного таргетирования. Основан на количественной теории денег (Фридман). В качестве таргета - рост денежной массы по денежному агрегату М2 или M3 Правило монетарного таргетирования: Если темпы инфляции превышают нормативные или если рост ВВП выше потенциального, то это должно отразиться на текущем темпе роста денежного агрегата, который станет превышать целевой уровень. В этом случае денежные власти должны сократить рост денежной массы до целевого, что в среднесрочной перспективе приведет к восстановлению темпа инфляции и роста ВВП на желаемых уровнях. Если в экономике наблюдается рецессия, то центральный банк должен расширять денежную массу. Только для среднесрочной перспективы! В краткосрочном периоде из-за значительных колебаний денежной массы, которые не всегда обусловлены изменением инфляции или ВВП следование этому правилу может привести к ошибкам. Валютное таргетирование При проведении денежно-кредитной политики центральный банк может использовать обменный курс, и как операционный показатель и как таргет.ЦБ может контролировать номинальный обменный курс с помощью интервенций на валютном рынке, но: Ø Когда ЦБ препятствует снижению номинального курса национальной валюты, он ограничен размером находящихся у него валютных резервов. Ø Когда ЦБ препятствует повышению курса, то он ограничен возможностями по стерилизации избыточной массы. Режим инфляционного таргетирования Основные характеристики режима: 1. четкая постановка цели по достижению количественно заданного уровня инфляции в виде одного значения либо диапазона 2. отсутствие доминирования фискальной политики; 3. отсутствие иных первичных целей денежно-кредитной политики; 4. инструментальная независимость центрального банка; 5. прозрачность деятельности и отчетность центрального банка перед обществом. В зависимости от того, с какой степенью твердости центральный банк борется за достижение цели по инфляции выделяют полное, скрытое, «легкое» ИТ. Связующее звено между операционными показателями и конечной целью ДКП - инфляционные ожидания (промежуточная цель) n Именно на ожидания влияет целевой уровень инфляции, а также ее прогнозы, которые приводит центральный банк n Если экономические агенты верят центральному банку, даже непредвиденные шоки, могут быть сглажены влиянием позитивных инфляционных ожиданий n На ожидания экономических агентов влияют как действия денежных властей (изменение процентных ставок), так и просто их заявления (о приверженности курса низкой инфляции) Операционные процедуры ИТ реализуются с помощью пассивного или активного подхода: Пассивный подход означает, что ЦБ полагается на коридор процентных ставок, формируемый посредством операций постоянного действия (узкий коридор процентных ставок на межбанковском рынке). Активный подход означает, что ЦБ не дожидается инициативы банков для проведения операций постоянного действия, а активно формирует конъюнктуру денежного рынка (широкий коридор процентных ставок или его отсутствие (операции постоянного действия поддерживают только верхний предел ставок межбанковского рынка)).

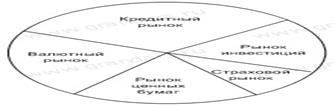

Вопрос 2. Вопрос 9. Вопрос 10. Стратегические подходы к регулированию инфляции 1. Кейнсианский подход к регулированию инфляции 2. Денежно-кредитное регулирование Оценивая характер антиинфляционной политики, можно выделить в ней два подхода. В рамках 1-го подхода (его разрабатывают представители современного кейнсианства) предусматривается активная бюджетная политика - маневрирование государственными расходами и налогами в целях воздействия на платежеспособный спрос. При инфляционном, избыточном спросе государство ограничивает свои расходы и повышает налоги. В результате сокращается спрос, снижаются темпы инфляции. Однако одновременно ограничивается и рост производства, что может привести к застою и даже кризисным явлениям в экономике, к расширению безработицы. 2-ой подход рекомендуется экономистами неоклассического направления, выдвигающими на первый план денежно-кредитное регулирование, косвенно и гибко воздействующее на экономическую ситуацию. Этот вид регулирования проводится формально неподконтрольным правительству Центральным банком, который изменяет количество денег в обращении и ставку ссудного процента, воздействуя таким образом на экономику. Современная рыночная экономика инфляционная по своему характеру, поскольку в ней невозможно устранить все факторы инфляции (бюджетный дефицит, монополии, диспропорции в народном хозяйстве, инфляционные ожидания населения и предпринимателей, переброс инфляции по внешнеэкономическим каналам и др.). Фискальная политика - это манипулированием государственным бюджетом (правительственными расходами и налогообложением) для достижения выдвинутых целей увеличения производства и занятости или снижения инфляции. Рассмотрим дискреционную сдерживающую фискальную политику, под которой понимается сознательное манипулирование налогами и правительственными расходами с целью контроля над инфляцией. Она включает в себя: (1) уменьшение правительственных расходов, или (2) увеличение налогов, или (3) сочетание (1) и (2). Во всех этих случаях наблюдается сокращение равновесного чистого национального продукта. Фискальная политика может сыграть позитивную роль в борьбе с инфляцией Вопрос 11. Вопрос 12. Сущность и основные положения официальных стратегий РФ в области денежно-кредитных отношений I. Цели и факторы развития банковского сектора РФ Основной целью развития банковского сектора РФ (далее - банковский сектор) на среднесрочную перспективу является активное участие в модернизации экономики на основе существенного повышения уровня и качества банковских услуг, предоставляемых организациям и населению, и обеспечения его системной устойчивости. Достижение этой цели является необходимым условием развития российской экономики и повышения ее конкурентоспособности на международной арене за счет диверсификации и перехода на инновационный путь развития. Финансовое посредничество. Финансово-денежный сектор как самостоятельный элемент денежного хозяйства формирует финансовый рынок. Денежный сектор, в состав которого входят финансовый и кредитный, представляет собой специфический рынок с его оборотами и доходами. Мировой финансовый рынок показывает обществу финансовые услуги, снабжая его в нужный момент и в нужном месте деньгами. Другими словами, специфическим товаром на финансовом рынке выступают деньги. В качестве товара деньги обращаются в таких секторах мирового финансового рынка, как кредитный, рынок ценных бумаг, валютный, страховой и т. д. Мировой финансовый рынок по своей экономической сущности представляет собой систему определенных отношений и своеобразный механизм сбора и перераспределения на конкурентной основе финансовых ресурсов между странами, регионами, отраслями и институциональными единицами. Финансовый рынок состоит из ряда секторов: инвестиционного, кредитного, фондового, страхового, валютного.

Рис. 1 Структура финансового рынка Финансовый рынок — это не только средство перераспределения денежных ресурсов в экономике (на условиях платности), но и индикатор всего состояния экономики в целом. Суть финансового рынка заключается не просто в перераспределении финансовых ресурсов, но прежде всего в определении направлений этого перераспределения. Именно на финансовом рынке определяются наиболее эффективные сферы приложения денежных ресурсов. Структура такого финансового рынка может быть представлена следующим образом:

Рис. 2. Рынок ценных бумаг. Финансовые рынки, где § Рынок денег — рынок краткосрочных финансовых инструментов (долговых обязательств) со сроком обращения до 1 года. § Рынок капиталов — рынок среднесрочных (от 1 до 3-5 лет) и долгосрочных активов — акций, облигаций (со сроком погашения более года) и ссуд (со сроком погашения более года). § Кредитный рынок — рынок краткосрочных, среднесрочных и долгосрочных ссуд. На практике между ними нет четкой границы. На мировом финансовом рынке определяются наиболее эффективные сферы приложения денежных ресурсов. Функционирование финансового рынка тесно связано с определением процентных ставок, т. е. цены товара «деньги», проданного в форме кредита. Формирование системы процентных ставок — одна из важнейших функций финансового рынка, она оказывает влияние на уровень эффективности всей экономики. Функции мирового финансового рынка: § перераспределение и перелив капитала; § экономия издержек обращения; § ускорение концентрации и централизации капитала; § межвременная торговля, снижающая издержки экономических циклов; § содействие процессу непрерывного воспроизводства. Финансовые институты являются ключевыми элементами финансово-кредитной системы страны. Финансовый институт (financial institution) – это юридическое лицо, предоставляющее одну или несколько финансовых услуг в соответствие с действующим законодательством (кредитование, заимствование, инвестирование денежных средств с помощью финансовых инструментов). Основное назначение финансового института — организация посредничества, т. е. эффективного перемещения денежных средств (в прямой или опосредованной форме) от сберегателей к заемщикам. Финансовый институт – это посредник между кредиторами и заемщиками, между инвесторами и сберегателями. Первые заинтересованы, прежде всего, в надежном и относительно безрисковом размещении собственных средств, подразумевающем ликвидность, т. е. легкость доступа к своим денежным средствам в случае необходимости, и получение долгосрочного дохода по приемлемой ставке; вторые — в возможности мобилизации денежных средств втребуемом объеме для осуществления различных инвестиционных программ и текущих расходов. Финансовые институты оказывают услуги по передаче денег и предоставлению займов и влияют на функционирование реальной экономики, действуя в качестве посредников в процессе превращения сбережений и других денежных средств в инвестиции. Основными функциями финансовых институтов являются следующие: 1.сбережение финансовых ресурсов (saving). Появление этой функции предопределяется широко распространенной необходимостью накопления денежных средств для их последующего использования (целевого инвестирования или потребления). Безусловно, средства можно накапливать, не прибегая к помощи финансовых институтов, однако это менее выгодно и небезопасно; 2.посредничество (intermediation). Посредничество,как уже отмечалось, является основной функцией финансовых институтов и логично дополняет функцию сбережения, поскольку, аккумулируя сберегаемые денежные средства и будучи вынужденным платить за них, финансовый институт должен позаботиться об их использовании, приносящим доход, которого будет достаточно не только для выплат сберегателям, но и для получения собственного дохода. Таким образом, средства идут от сберегателя к заемщику, а собственно процесс передачи средств сопровождается возникновением обязательств по их возврату и вознаграждению Денежные Денежные Средства средства

2 4

Финансовое посредничество выгодно по многим обстоятельствам: А) во-первых, далеко не все сберегатели являются специалистами по финансовым операциям, разбирающимися в тонкостях ссудозаемных операций; Б) во-вторых, даже имея определенные знания в подобных операциях, сберегатель, прибегая к услугам профессионалов, освобождается от необходимости поиска конкретного варианта инвестирования средств, т. е. экономит собственное время и ресурсы для занятия своим основным бизнесом; В) в-третьих, деньги сберегателя начинают работать; Г) в-четвертых, сберегатель получает доход, заставляя финансового посредника эффективно использовать полученные им средства; Д) в-пятых, с помощью посредников можно диверсифицировать, снизить или передать риск другому лицу; Е) в-шестых, финансовые посредники могут аккумулировать большие объемы денежных средств и после их концентрации вкладывать в проекты, потенциально недоступные мелким инвесторам или сберегателям; Ж)финансовая трансформация (maturity transformation). Заключается в том, что краткосрочные (финансовые) активы и обязательства могут трансформироваться в долгосрочные. Например, путем секьюритизации активов, т.е. списания финансовых активов с баланса и передачи их финансовому институту, а затем рефинансирования на рынке капитала или денежном рынке (выпуск ценных бумаг, обеспеченных активами или синдицированный кредит). Финансовый рынок рассматривается как совокупность финансовых институтов, экономических субъектов, осуществляющих эмиссию, куплю-продажу финансовых инструментов. Каждый финансовый инструмент наделен определенными полномочиями по ведению тех или иных операций с конкретным набором финансовых инструментов. Существуют следующие виды финансовых институтов: коммерческие банки; взаимосберегательные банки; кредитные союзы; страховые компании; негосударственные пенсионные фонды; инвестиционные фонды; финансовые компании. Финансовые институты включают: 1.фирмы, предоставляющие финансовые услуги, рынки, посредников, то есть те институты, с помощью которых контрагенты рынка реализуют принимаемые ими финансовые решения. 2. Финансовые рынки как инвестиционные институты, выполняют важные экономические функции: во-первых, информационную (передача информации о «ценах» и «объемах» инвестиционных ресурсов); во-вторых, сигнальную (формируют предпочтения индивидов); прогностическую (формируют ожидания индивидов); поведенческую (рынок через правила, традиции и рутины навязывает индивиду специфические типы поведения); институциональная (как средство выражения и реализации индивидуального выбора). Вопрос 15. Банки как наиболее важные институты финансового рынка: англосаксонская и континентальная модели организации финансовой системы. Современные тенденции развития банковского сектора в России и мире. Исторически сформировались две основные модели финансовых рынков: финансовая система, ориентированная на банковское финансирование — bank based financial system, так называемая континентальная модель, — и финансовая система, ориентированная на рынок ценных бумаг и систему институциональных инвесторов (страховые компании, инвестиционные и пенсионные фонды) — market based financial system, или англо-американская модель.

Для англо-американской модели характерна ориентация на публичное размещение ценных бумаг и высокий уровень развития вторичного рынка, который по объему значительно больше вторичного рынка стран континентальной Европы. Англосаксонская модель характерна для США, Великобритании и стран — бывших английских колоний. Особенность данной модели — высокий уровень предпринимательской активности. Государство создает условия для ведения предпринимательской деятельности, поощряет создание и развитие новых предприятий, ведение частного (семейного) бизнеса. Германская (рейнская) модель экономического развития характерна для стран континентальной Европы. Наиболее яркие представители данной модели экономического развития — Германия, Австрия, Франция. Эти страны — носители западной культуры и цивилизации в течение многих столетий.

Тенденции за рубежом: Современная эффективная банковская система – это банковская система, которой, во-первых, свойственны качественное выполнение основных функций банковской системы в экономике: сохранность вкладов; финансовое посредничество, то есть перераспределение капитала, рисков и доходов в экономике; агрегирование и сохранение банками экономической информации. Во-вторых, что не менее важно, это наличие спроса на банковские услуги и способность банковской системы предоставлять такие услуги вовремя и качественно. Банковская система должна уметь делать то, что необходимо экономике. Наиболее характерными чертами в развитии зарубежных банковских систем, на сегодняшний день, являются: - дерегулирование финансовых рынков и либерализация банковского законодательства; - вторжение крупных нефинансовых корпораций в банковское дело; - повышение конкуренции банков и небанковских кредитных учреждений; - дезинтеграция – утрата банками традиционных функций посредничества; - появление виртуальных банков; - интернационализация и глобализация в банковском деле – появление и быстрое закрепление на финансовом рынке господства транснациональных банковских гигантов; - финансовые инновации; - универсализация и диверсификация в банковской деятельности; - миниатюризация банков;

Тенденции в РФ: Определяя основные тенденции развития банковского сектора, следует, прежде всего, обратиться к динамике его существования за последние несколько лет. Первым делом специалисты говорят о существенном снижении количества существующих кредитных организаций, осуществляющих свою деятельность на территории Российской Федерации. В течение последних 10 лет наблюдается стойкая тенденция уменьшения, которое вызывается такими причинами, как: -влияние административных факторов, основным из которых является отзыв лицензий у банков или иных кредитных организаций, которые осуществляют свою деятельность вразрез установленным правилам и нормативам; -влияние рыночных факторов, прежде всего жесткой конкуренции, способности «выживания», в строгих современных условиях. Вопрос 16. Финансовые конгломераты: понятие, структура, задачи, тенденции. Особенности взаимодействия банков и страховых компаний; Финансовый конгломерат (financial conglomerate) – это участник финансового рынка, бизнес которого распространяется не менее чем на две из пяти возможных областей: • кредитные и депозитные операции, а также расчетно-кассовые услуги; • страхование; • корпоративные финансы, подписка и размещение ценных бумаг; • доверительное управление, обслуживание инвестиционных фондов или консультирование; • розничные инвестиционные услуги. Относя финансовые институты к числу конгломератов, неверно руководствоваться размерами его активов. Так, например, розничный банк может быть очень большим и иметь дочерние структуры, однако его деятельность проходит в тщательно регулируемой среде, и он может быть слабо связан с остальной частью финансовой системы. Главный критерий отнесения к финансовым конгломератам – присутствие на разных финансовых рынках. В частности, Банк Англии в качестве критериев финансового конгломерата использует доли на следующих рынках: • входит в первую мировую десятку андеррайтеров по акциям; • входит в первую мировую десятку андеррайтеров по облигациям; • входит в первую мировую десятку организаторов синдицированных кредитов; • входит в первую мировую десятку операторов на рынке процентных производных инструментов; • входит в первую мировую десятку по доходам на международном валютном рынке; • входит в первую мировую десятку по портфелю ценных бумаг, находящихся на ответственном хранении. В последнее время финансовые конгломераты охватывают все новые и новые звенья финансового сектора, и данный список пополняется компаниями по типу смешанных финансовых холдингов, а также компаниями по управлению активами (управляющими компаниями фондов и т. п.). Среди общих понятий финансового конгломерата, в которых он определяется как «финансовая группа компаний, предоставляющая услуги и продукты в различных сегментах финансового рынка», существует более конкретное понятие финансового конгломерата, которое определено Директивой по Финансовым Конгломератам Совета Европы. Согласно этому документу финансовый конгломерат должен отвечать четырём требованиям: 1. Группа возглавляется институтом, подпадающим под правила финансового регулирования. 2. Доля каждого члена группы в источниках финансирования (balancesheet ratio) не менее 10%. 3. Хотя бы один из членов группы является банковской компанией. 4. Хотя бы один из членов группы является страховым институтом.

К важнейшим задачам, решаемым при помощи проекта создания системы финансовых конгломератов, относят: • обеспечение большего притока финансовых ресурсов, как резидентов страны, так и нерезидентов; • развитие базы проектного и венчурного финансирования; • создание предпосылок формирования единого рынка финансовых услуг (банковских, инвестиционных, страховых и т. п.) и снижение инвестиционных рисков; • упорядочение процесса интеграции финансовых и нефинансовых организаций и направление его в русло формирования такой структуры экономической и финансовой систем, которая бы отвечала требованиям активизации инвестиционной деятельности и экономического роста; • содействие формированию разнообразных форм долгосрочных накоплений населения как альтернативы менее общественно значимым или теневым способам сбережений (например, приобретению населением наличной валюты, вложению средств за рубежом в различные финансовые активы, включая недвижимость в личной собственности, и т. п.).

Однако такая система не лишена недостатков. Одна из компаний, входящих в финансовый конгломерат, может подвергнуть риску всю группу, если попадет на невыгодный рынок. Компании очень зависимы друг от друга, поэтому риски деятельности значительно возрастают. Таким образом, универсальный тип организации имеет и свои недостатки, о которых, впрочем, мало кто говорит. В настоящее время на Западе остро стоит проблема правильного и адекватного надзора за деятельностью финансовых конгломератов. У компаний, входящих в финансовую группу, имеются определенные обязательства друг перед другом, а значит, подвержены новым типам риска, которые были не свойственны им ранее. Так, например, коммерческий банк, участвующий в капитале страховой компании, подвержен рискам, которые несет на себе эта страховая компания. А когда коммерческий банк связан таким же образом с инвестиционным подразделением финансовой корпорации, которая работает на рынке ценных бумаг, то автоматически становится зависимым и от всех операций с повышенным риском. Вопрос 17. Регулирование финансового рынка: мировой опыт и глобальная система финансового регулирования. Степень допустимого государственного вмешательства в любой рынок — предмет многовековых споров экономистов. Но финансовые рынки имеют ряд особенностей, ввиду которых государственное регулирование на них не просто нужно, но необходимо для самого существования сектора. Колоссальное неравенство сил агентов, широкие возможности для мошенничества, высокая цена ошибки приводят к тому, большинство участников бы просто отказались от участия в таком рынке без контроля третьей стороны. Регулирование финансовых рынков решает две основные задачи: защита участников рынка и обеспечение финансового благополучия страны. Защита участников рынка — это борьба как с явными финансовыми правонарушениями, так и с действиями, которые формально не являются мошенничеством, но так или иначе связаны с дезинформацией сторон, сокрытием нужных данных, раскрытием конфиденциальных данных, игре на недостаточной юридической грамотности клиента (манипулятивно составленные договора и т. д.). Задача по обеспечению финансового благополучия страны — это, в первую очередь, задача по созданию благоприятного инвестиционного климата, по стимулированию здоровой конкуренции. При правильно организованном регулировании, все участники рынка должны быть ограничены простыми и понятными правилами игры, но сохранять достаточно свободы, чтобы эффективно развивать бизнес. Большинство стран современного мира имеют специальные финансовые регулирующие органы, однако везде есть своя специфика. В некоторых странах правила жёстче, в некоторых — свободнее. Есть регуляторы более престижные и менее престижные. Некоторые брокеры стараются получить лицензии сразу в нескольких странах и наиболее престижные из них (например, лицензии США и Евросоюза) использовать в рекламной деятельности, но при заключении договоров указывать другую лицензию (которая больше “развязывает” брокеру руки). Поэтому даже при работе с обладателем самых престижных лицензий клиентам стоит проверять, что в договоре указана именна та лицензия, которая их изначально привлекла. США Государственные регуляторы: *Комиссия по ценным бумагам и биржам (Securities Exchange Commission, SEC, http://sec.gov), создана в 1934 году. *Государственный комитет по торговле товарными фьючерсами (Commodity Futures Trading Committee, CFTC, http://ctfc.gov), создан в 1974 году. Саморегулируемые организации (SRO): *Национальная фьючерсная ассоциация (National Futures Association, NFA, http://nfa.futures.org), создана в 1976 году, активно начала работать в 1982 году. *Управление по регулированию финансовой индустрии (Financial Industry Regulatory Authority, FInRA, http://finra.org), создано в 2007 году. Великобритания Основные регулирующие органы *Управление по финансовым услугам (Financial Services Authority, FSA,fsa.gov.uk), создано в 1998 на основе реорганизованной SIB, упразднено в 2013 году. *Управление по пруденциальному регулированию (Prudential Regulation Authority, PRA, bankofengland.co.uk/pra/Pages/default.aspx), создано в 2013 году. *Управление по финансовому контролю (Financial Conduct Authority, FCA,fca.org.uk), создано в 2013 году. Хотя Великобритания долго воздерживалась от создания институтов регулирования фондовых рынков, в итоге она создала даже более жёсткую регулирующую систему, чем США. Работа FSA не ограничивалась только “защитой инвесторов”, она поставила более широкие задачи, связанные с развитием рынка в целом, включая даже такие инициативы как повышение финансовой грамотности населения. Евросоюз Основные регулирующие органы -Общеевропейский регулятор. *Европейское агентство рынка ценных бумаг (European Securities Market Agency, ESMA, esma.europa.eu), создано в 2011 году. В отличие от США, финансовое регулирование в Европе — быстро меняющаяся отрасль, где континентальная и англосаксонская системы с трудом ищут точки соприкосновения. Россия Вопрос 18. Методы решения проблем Для решения данных проблем Правительством Российской Федерации и Банком России 5 апреля 2011 г. была принята «Стратегия развития банковского сектора Российской Федерации на период до 2015 года», направленная на активное участие банковской системы в процессе модернизации экономики. В рамках Стратегии были определены основные разделы, которые требуют совершенствования в ближайшие годы. К ним относятся: −повышение качества банковских услуг; −совершенствование банковского регулирования и банковского надзора; −повышение конкурентоспособности российской банковской системы и создание развитой финансовой инфраструктуры . Вопрос 20. Вопрос 21. Вопрос 22. Налоговые льготы Взимание налогов и сборов может оказывать различное влияние на поведение экономических субъектов, создавать различные стимулы как для организаций, так и для физических лиц. Необходимым условием для повышения конкурентоспособности российской экономики является ее диверсификация, технологическое обновление, модернизация производства. Стимулирующая роль налоговой системы по перечисленным направлениям сохранится. В части мер налогового стимулирования планируется внесение изменений в законодательство о налогах и сборах по следующим направлениям: 1. Поддержка инвестиций и развитие человеческого капитала 2. Совершенствование налогообложения финансовых инструментов и создание Международного финансового центра. 3. Упрощение налогового учета и его сближение с бухгалтерским учетом. 4. Создание благоприятных налоговых условий для осуществления инвестиционной деятельности на отдельных территориях. 5. Совершенствование налогообложения торговой деятельности. 6. Налогообложение добычи природных ресурсов. 7. Страховые взносы на обязательное пенсионное, медицинское и социальное страхование.

Существуют следующие налоговые инструменты, используемые для стимулирования инвестиций в современных налоговых системах: - уменьшение налоговых ставок; - перенос убытков на будущее; - налоговые льготы (скидки) при осуществлении капитальных вложений; - налоговые каникулы; - инвестиционный налоговый кредит; - льготный режим налогообложения при выплате дивидендов; - льготный режим налогообложения доходов от прироста стоимости капитала при - долгосрочных инвестициях; - прямые налоговые вычеты (скидки) по определенным видам затрат компаний из - налогооблагаемой прибыли; - снижение либо отсутствие пошлин; - налоговые кредиты (скидки) при увеличении добавленной стоимости; - налоговые льготы, основанные на численности занятых; - налоговые вычеты (скидки) для прибыли, получаемой в твердой валюте.

Условия получения налоговых льгот в Ленинградской области: Виды налоговых льгот: Финансовый механизм — это способы использования финансовых ресурсов, а также форма организации финансов предприятия. Для использования финансовых ресурсов применяются финансовые методы, приемы, рычаги, инструменты, принципы и соответствующее правовое, нормативное и информационное обеспечение. Финансовые методы — это форма осуществления финансовых отношений, их взаимосвязь с производственно-хозяйственным процессом. К ним относятся: финансовое планирование, инвестирование, ценообразование, кредитование, страхование, налогообложение, стимулирование, авансирование, финансовый анализ и др. Финансовая архитектура. Финансовая архитектура означает изменяющийся «финансовый дизайн бизнеса, охватывающий собственность, организационно-правовую форму, стимулы, способы финансирования и распределения рисков между инвесторами». Концепция финансовой архитектуры подразумевает комплексный подход, объединяющий различные структурные характеристики компании. Данный термин был введен в научный оборот с несколькими целями: Во-первых, для демонстрации необходимости отказа от так называемых стилизованных моделей финансовых решений компании, выделяющих отдельный вид структурных характеристик как самостоятельный объект анализа, и поэтому для переноса акцента на интегрированный подход к анализу комплекса финансовых решений компаний и их влияния на ее результаты. Согласно Майерсу, «финансовая архитектура охватывает собственность (концентрированную или распыленную), организационно-правовую форму, стимулы, способы финансирования и распределения рисков между инвесторами». Во-вторых, финансовая архитектура как новый срез взгляда на компанию, по замыслу автора термина, фокусирует внимание на динамическом характере процессов в современной компании, их неизбежном ускорении при переходе к экономике знаний Вопрос 30. Вопрос 1. Режимы таргетирования: содержание, основания выбора, основные инструменты. Режим таргетирования - Определение целевого значения показателя или таргета (промежуточной цели), достижение которого приведет и к достижению конечной цели денежно-кредитной Динамика таргетируемого показателя одновременно используется как ранний индикатор нарушения пропорций (шока)

|

||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-16; просмотров: 704; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.110.113 (0.012 с.) |

Финансовый посредник, получив денежные средства (1), выдает взамен обязательство вернуть их на определенных условиях (2). В свою очередь, полученные средства в определенной комбинации предоставляются финансовым посредником некоторому заемщику (3) также под обязательство их возврата с вознаграждением (4). В зависимости от используемых финансовых инструментов, возврат денежных средств может осуществляться опосредованно через механизмы рынка капитала.

Финансовый посредник, получив денежные средства (1), выдает взамен обязательство вернуть их на определенных условиях (2). В свою очередь, полученные средства в определенной комбинации предоставляются финансовым посредником некоторому заемщику (3) также под обязательство их возврата с вознаграждением (4). В зависимости от используемых финансовых инструментов, возврат денежных средств может осуществляться опосредованно через механизмы рынка капитала.