Инновационно-синергетическое перепроектирование организационной платформы чугунолитейного цеха Литейного завода оао «камаз».

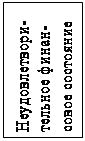

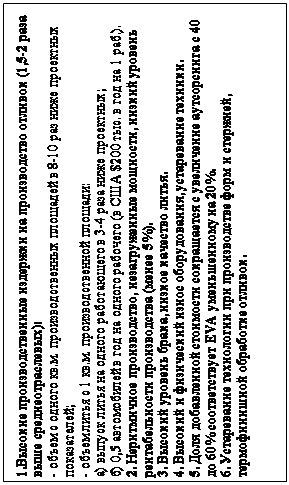

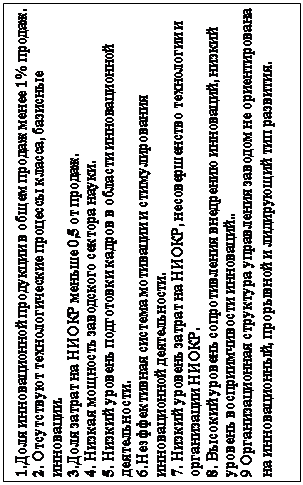

Организационно-экономический анализ производственной системы Литейного завода ОАО «КАМАЗ» показывает наличие проблем, которые могут быть сведены в «дерево проблем» (рисунок 3.8).

Организационная платформа Литейного завода ОАО «КАМАЗ» в связи с реинжинирингом технологической платформы требует инновационно-синергетического перепроектирования.

| Проблемы Литейного завода ОАО «КАМАЗ»

| | Низкая эффективность производства

| | Низкая восприимчивость к инновациям

|

Рисунок 3.8 – Дерево ключевых проблем в организационно-экономическом механизме Литейного завода ОАО «КАМАЗ»

Для бенчмаркингового анализа выбраны из базы прецедентов в качестве сравниваемых организационных систем:

Японская автомобильная фирма Toyota, реализовавшая популярную в мире систему PSK Lean Production;

Американская фирма Ford Motors (США), реализовавшую схему поточного производства отливок на автоматических формовочных линиях высокого удельного действия.

Немецкая фирма OAG DaimlerBenz, реализовавшая организационную схему производства на базе роторных систем.

Сравнительный бенчмаркинговый анализ действующей производственной системы PSK «КАМАЗ», PSK Toyota (Lean Production), PSK Daimler и PSK Ford представлены в таблицах 3.10, 3.11.

Бенчмаркинговый анализ показывает, что производственные системы организационно-управленческого развития у предприятий лидеров глобального рынка автомобилей построены на философии «улучшения» (kaidzen) и «бережливости» (lean).

Однако для ситуаций, характеризующихся серьезным технологическим отставанием, как это имеет место на Литейном заводе ОАО «КАМАЗ», требует не пошаговых «улучшений», а коренного инновационного перепроектирования (реинжиниринга) всей производственной системы, включая организацию, управление и экономику производства.

На основании ключевых процессов инновационно-синергетического реинжиниринга выделяются основные функции управляющих структур производственной системы, а также включаются инструменты, механизмы и рычаги как основные элементы организационно-экономического механизма программы инновационно-синергетического реинжиниринга производственной системы Литейного завода ОАО «КАМАЗ» в целом.

Таблица 3.10 - Сранительный бенчмаркинговый анализ производственных систем в ОАО «КамАЗ», «Форд», «Тойота», «Даймлер-Бенц»

| Параметр

| Производственная система ОАО «КАМАЗ»

| Производственная система «Ford»

| Производственная система «Toyota»

| Производственная система «Daimler-Benz»

| |

|

|

|

|

| | Вид производственной системы

| Выталкивающая

| Выталкивающая

| Вытягивающая

| Вытягивающая

| | Степень разделения труда

| Собственник, мене-джер и изготови-тель – разные лица; менеджер и изгото-витель – на разных уровнях организации

| Собственник, мене-джер и изготови-тель – разные лица; менеджер и изгото-витель – на разных уровнях организации

| Собственник, менед-жер и изготовитель – разные лица; мене-джер и изготовитель – члены одной команды

| Собственник, мене-джер и изготовитель – разные лица; мене-джер и изготовитель – на разных уровнях организации

| | Продолжение таблицы 3.10

| |

|

|

|

|

| | Специализа-ция рабочей силы

| Узкая

| Узкая

| Широкая

| Узкая

| | Организационная структура

| Вертикальная, жесткая, централизованная

| Вертикальная, жесткая, централизованная

| Горизонтальная, гибкая, командная

| Вертикальная, жесткая, централизованная

| | Адаптивная способность

| Низкая

| Низкая

| Высокая

| Высокая

| | Использование ресурсов

| Нерациональное

| Рациональное

| Рациональное

| Рациональное

| | Оборудование

| Высокопроизводи-тельное, узкоспе-циализированное, труднопереналажи-ваемое

| Высокопроизводи-тельное, узкоспе-циализированное, труднопереналажи-ваемое

| Высокопроизводи-тельное, широкоспе-циализированное, легкопереналаживае-мое

| Высокопроизводи-тельное, широкоспе-циализированное, труднопереналажива-емое

| | Отношение к потребителю

| Изготавливает то, что может, и уго-варивает потреби-теля, что это имен-но то, что ему нужно

| Изготавливает именно то, что нужно потребителю

| Изготавливает именно то, что нужно потребителю

| Изготавливает именно то, что нужно потребителю

| | Качество

| Обеспечивается через контроль после изготовления изделия

| Обеспечивается в процессе производства

| Обеспечивается в процессе производства

| Обеспечивается в процессе производства

| | Взаимодействие процесса и оборудования

| Ориентированы на специфику деятельности, но не на потребности системы

| Ориентированы на специфику деятельности, но не на потребности системы

| Синхронизированы

| Синхронизированы

| | Ориентация мышления на нововведения

| Поощряется, но не является непре-менным условием выживания

|

-

| Непременное условие выживания

| Непременное условие выживания

| | Запасы

| Склад - основа увеличения производства

| Складирование считается убыточным

| Складирование считается убыточным

| Складирование считается убыточным

| | Направление планирования

| Прежде всего первая стадия

| Прежде всего первая стадия

| Прежде всего последняя стадия

| Прежде всего последняя стадия

| | Период пополнения

| Длинный

| Длинный

| Короткий

| Короткий

| | Производственные партии

| Крупные

| Малые

| Малые

| Малые

| | Требования к рабочим

| Использование узкоспециализированных рабочих - многостаночников

| Использование узкоспециализированных рабочих - многостаночников

| Использование высококвалифицированных рабочих – многостаночников, универсалов

| Использование высококвалифицированных рабочих – многостаночников, универсалов

| Таблица 3.11 - Комплексный анализ ключевых показателей производственных систем PSK «КАМАЗ», Lean Production Toyota, TOS Daimler

| Основные положе-ния производствен-ных систем

| Производственная система PSK «КАМАЗ»

| Lean Production Toyota

| TOS Daimler (Tracks Operation Systems)

| | 1.Философия

| Непрерывное улучшение

| Непрерывное улучшение

| Непрерывное улучшение

| | 2.Ключевые ценности

| Бенчмаркинг

| 1.Бережливость

2.Кайдзен (улучшение)

3.Визуализация

| 1.Операционное превосходство

2.Оптимальная

себестоимость

3.Лидерство в стратегии развития

4.Сннхронизация потока создания цепочки ценностей

| | 3.Ключевые инструменты

| 1.5S

2.Канбан

3.ТРМ

4.Бенчмаркинг

5.Кайдзен

| 1.Канбан

2Just in time (JIT)

3. ТРМ

4.Карты потока создания ценности

5.Система 5 S

| 1.Just in time (система «точно в срок»)

2.Методология Лиин

3.Стандартизация процессов

4.Концепция «Маяк»

| | 4.Ключевые показатели эффективности

| 1.Оборачиваемость запасов

2.Оборачиваемость материально-технических ценностей

3.Коэффициент использования проектной мощности оборудования

4.Сокращение проектов оборудования

| 1.Обеспечение высшей конкурентоспособности

2.Ценность проодукта

|

| | 5.Начало внедрения производственных систем

| 2010г.

| 1970г.

|

| На рисунке 3.9 представлены процессы и функции организационно-экономического механизма, которые позволяют осуществить инновационно-синергетическое перепроектирование и реализовать его на литейном заводе ОАО «КАМАЗ».

| ЭТАП ПРЕДПРОЕКТНОГО АНАЛИЗА

| | Предложения по инвестициям в новый вид продукта

| | Проведение маркетинговых исследований

| | Принятие решения об открытии проекта по производству нового продукта

| | Назначение руководителя проекта и его исполнителей

| | Выработка заключения по предварительному ТЭО (ПТЭО)

| | Разработка предварительного ТЭО (ПТЭО)

| | ЭТАП РАЗРАБОТКА БИЗНЕС-ПЛАНА

| | Назначение ответственных исполнителей за разработку бизнес-плана

| | Составление графика работ с указанием сроков и исполнителей

| | Принятие окончательного решения о производстве нового продукта

| | Выработка заключения по бизнес-плану

| | Формирование сводного бизнес-плана

| | Проектирование разделов бизнес-плана

| | Изучение отчетов по предпроектному анализу и требований к продукции

| | Формирование планов-графиков работ по НИОКР

| | Корректировка КД по результатам испытаний и передача на ТПП

| | Изготовление и испытания опытных образцов (предварительные, FМЕА- анализ, приемочные)

| | Разработка выходных данных, проектирования (КД)

| | Проведение НИР и разработка входных требований для проектирования (ТЗ на ОКР)

| | Анализ готовности КД к ТПП и формирование планов-графиков работ по ТПП

| | Разработка тех. процессов изготовления деталей и узлов

| | Анализ готовности КД и ТД и их передача в производство

| | Изготовление установочной серии изделий и проведение квалификационных испытаний

| | Проектирование и изготовление нестандартного, приобретение недостающего оборудования

| | Корректировка КД по результатам проектирования

| | ПРОИЗВОДСТВО И РЕАЛИЗАЦИЯ ПРОДУКЦИИ

| | Предпроиз-водственный маркетинг

| | Сквозное планирование производственной деятельности

| | Послепродажное обслуживание

| | Предпродажная подготовка и реализация продукции

| | Сборка готовых изделий и сдача ОТК

| | Производство и испытания узлов и агрегатов

| | Оценка результатов проекта по созданию нового продукта

| | Подтверждение и документирование результатов проекта

| | Реинжиниринг бизнес-процессов

| | Формирование архива проектных материалов

| | Расформирование команды и ее вознаграждение

| | Прекращение финансирования проекта и закрытие контрактов

|

Рисунок 3.9 – Этапы экономического цикла жизни машин и технологии, реализуемые в программно-целевом подходе к процессу реинжиниринга производственной системы Литейного Завода ОАО «КАМАЗ» [140]

Инновационно-синергетическая концепция проектирования экономической системы ориентирует на получение:

а) синергетических эффектов в результате реализации проекта;

б) лидерство на отраслевом рынке, в данном случае на рынке производства отливок из высокопрочного чугуна.

Экономическим решением выполнения этих условий является замена (перепроектирование) действующей «разностной» системы оценки эффективности, ориентирующей на «прирост» какого-либо экономического параметра системы на новую систему организации экономической деятельности – систему «Target-costing», ориентирующую на лидерство по минимизации затрат на глобальном рынке.

Система Target-costing это система нормирования затрат не от достигнутого, а от конкурентной цены на отраслевом рынке (рынке отливок из высококачественного чугуна).

Концепция Target-costing заключается в том, что вместо традиционного подхода к цене (в данном случае стоимости проекта реинжиниринга), определяемой как: Цена=себестоимость+прибыль, целевая стоимость проекта не должна превышать средневзвешенную рыночную цену объекта (в данном случае продукции литейного завода ОАО «КАМАЗ») минус устанавливаемую прибыль: Затраты (себестоимость высококачественного литья) £ рыночная (средневзвешенная) цена – допускаемая прибыль.

Принцип Target-costing устанавливает уровень предельных затрат, которые могут быть объективно обусловлены («оправданы») и допустимую прибыль предприятия, реализующего реинжиниринговый проект.

Средневзвешенная рыночная стоимость высококачественного литья может быть определена следующими методами:

- среднестатистическим методом на основании доступной статистики по аналогам с поправками по системе коэффициентов на региональные, институциональные, научно-технические особенности чугунно-литейного производства и пространственно-временного масштаба;

- методом дисконтированных потоков платежей (оттоков и притоков) с определением показателей, характеризующий финансовый профиль реинжинирингового проекта (метод «Каш-фло»);

- комплексным методом, когда методом Target-costing устанавливается минимальная рыночная цена продукции на основе среднестатистических данных, затем методом «Каш-фло» осуществляется проверка обоснованности полученного результата (стоимость проекта «Реинжиниринг чугуноплавильного производства ОАО «КАМАЗ») и после этого объявляется тендер на участие в проекте. При этом исполнителем проекта в ходе заявочной компании выбирается тот, кто принимает на себя все обязательства по решению целевых проблем при минимальных затратах на реализацию проекта.

Алгоритм выполнения расчета по системе Target-costing с фокусированием внимания на минимизацию затрат имеет вид (рисунок 3.10)

| Определение требований к проекту и исследование рынка

| | Определение целевой проблемы и целевой себестоимости

| | Расчет целевой себестоимости и требований проекта

| | Исследование альтернатив

Разработка целевой себестоимости

| | Определение стоимостной оценки

| | Непрерывное совершенствование себестоимости

|

Рисунок 3.10 – Алгоритм минимизации затрат (себестоимости) на реинжиниринговый проект Target costing

Метод Target-costing в своей основе содержит принцип установления предельного уровня затрат на проект (целевой себестоимости) при сложившемся уровне цен на продукт, услугу, объект: Целевая Себестоимость = Цена – Прибыль.

Схема формирования Целевой Себестоимости (предельно допустимых затрат) имеет вид (рисунок 3.11, 3.12, 3.13):

| ВЫЯВЛЕНИЕ РЫНОЧНОЙ ЦЕНЫ РЕАЛИЗАЦИИ

| | Разработка концепции проекта

| | Маркетинговое исследование рынка

| | Проектирование по заданной себестоимости

| | Непрерывное усовершенствование

| | Программа достижения целевой себестоимости (затрат) проекта

|

Рисунок 3.11 – Принцип управления затратами проекта по реинжинирингу чугунолитейного производства ОАО «КАМАЗ» по системе Target-costing (целевой себестоимости)

| Определение требований к продукции и анализ рынка

| | Определение целевой прибыли и целевой себестоимости

| | Балансировка целевой себестоимости и требований продукции

| | Исследование альтернатив конструкции и производства, разработка конструкции и технологии производственного процесса

| | Анализ производственных возможностей

| | Анализ «производить или покупать»

| | Определение возможностей идеи закупок материалов Target costing поставщиков

| | Непрерывное уменьшение себестоимости

|

Рисунок 3.12 – Подход к управлению себестоимостью продукции в концепции Target-costing

| Требования к функциям и качеству

| | Планируемый уровень прибыльности

| | Требования к функциям и качеству

| | Определение себестоимости продукта

| | Анализ производства и поставщиков

| | Расчетная себестоимость компонента

| | Расчетная себестоимость функции

| | Расчетная себестоимость продукта

| | Допустимая себестоимость продукта

| | Допустимая себестоимость функции

| | Сопостав-ление и согласо-вание

| | Целевая себестоимость продукта

| | Целевая себестоимость функции

| | Целевая себестоимость компонента

| | Требования к производству и поставщикам

| | Снижение себестоимости продукта

|

Рисунок 3.13 – Последовательность действий в концепции Target-Costing

Алгоритм расчета целевой себестоимости, ориентированной на минимизацию затрат на реинжиниринговый проект экономической подсистемы чугунолитейного производства ОАО «КАМАЗ» будет иметь вид (рисунок 3.14):

| Цель:

создание инновационной структуры

| | Результат:

техническое задание

| | 1 Выдача задания на проектирование

| | Цель:

Выявление средней стоимости проектируемой структуры

| | Результат:

анализ рыночной конъюнктуры

| | 2 Маркетинговое исследование

| | Цель:

Определение целевой цены

| | Результат:

Средневзвешенная цена проектируемого объекта

| | 3 Определение целевой цены проекта

| | Цель:

Определение целевой себестоимости

| | Результат:

целевая себестоимость

| | 4 Определение целевой себестоимости

| | Цель:

Выявление возможного сокращения затрат

| | Результат:

выявление резервов снижения

| | 5 Сравнение целевой и сметной себестоимости

| | Цель:

дальнейшее снижение затрат

| | Результат:

непрерывное снижение затрат

| | 6 Программа реинжиниринга

| | Эффективность управления затратами по системе Target Costing

|

Рисунок 3.14– Алгоритм расчета целевой себестоимости и целевой цены продукции чугунолитейного производства ОАО «КАМАЗ» по системе Target Costing

|