Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Дифференциация вознаграждения за трудСодержание книги

Поиск на нашем сайте

Отношения между работодателями и трудящимися по оплате их рабочей силы являются чисто экономическими: они исходят из законов товарного производства и рынка. Все работники предприятия, как правило, ежедневно трудятся в течение одинакового времени, что обусловлено технологией производства. Почему же в таком случае они получают неодинаковое вознаграждение? Дело в том, что люди обладают разными физическими и умственными способностями и затрачивают труд неодинаковой степени сложности. Более квалифицированный работник за одно и то же время создает большую величину стоимости по сравнению с менее квалифицированным. Кроме того, люди трудятся в производственных условиях, подчас наносящих ущерб их здоровью (работа в ночную смену, в тяжелых и вредных для здоровья условиях), что требует компенсации (возмещения) повышенных затрат рабочей силы. Различные уровни оплаты труда определяются с помощью тарифной системы - совокупности нормативов (узаконенных правил, норм), который регулируют уровень заработной платы рабочих и служащих. В эту систему входят: 1) тарифные ставки; 2) тарифные сетки и 3) тарифно-квалификационный справочник. Что это такое? Тарифные ставки показывают размеры оплаты труда работников за час или день. Эти величины распределяются в тарифной сетке - шкале, определяющей отношение тарифных ставок рабочих 2-го, 3-го и последующего разрядов (в зависимости от уровня квалификации) к ставке 1-го разряда. Шкала указывает число разрядов (диапазон сетки, то есть соотношение тарифных коэффициентов крайних разрядов сети) и межразрядные соотношения (абсолютные и относительные - в процентах - нарастания таких коэффициентов от разряда к разряду). Если известны величина ставки 1-го разряда и соответствующие тарифные коэффициенты, то можно определить ставку работника любого разряда. Тарифно-квалификационный справочник - это нормативный документ для тарификации работ и присвоения людям квалификационных разрядов. В нем все профессии характеризуются с учетом содержания и сложности труда, с которым должен справляться рабочий соответствующей квалификации. В период проведения экономических реформ в России введена единая тарифная сетка по оплате труда работников бюджетной сферы. Она предусматривает 18 разрядов в зависимости от уровня квалификации и занимаемой должности работников. 1-й разряд оплаты труда предусматривает получение минимальной заработной платы, а 18-й разряд- 10 минимальных окладов. Дифференциация вознаграждения за труд вступила в новый этап на постиндустриальной стадии производства. В отраслях с высокими технологиями все больше отходят от повременной и сдельной форм заработной платы, играющих наибольшую стимулирующую роль в массовом индустриальном производстве. Такие формы не способны учесть индивидуальный вклад каждого работника, выполняющего творческие функции. Чтобы повысить “отдачу” человеческого фактора, предприниматели применяют новые формы стимулирования. Они основаны на индивидуальном подходе к каждому работающему и увязывают величину дохода с его личным вкладом, компетентностью (осведомленностью в определенном деле) и добросовестностью. В результате резко снижается доля традиционной постоянной части заработной платы и соответственно возрастает ее переменная часть, которая зависит от индивидуальных результатов работы, а также от общего финансового состояния фирмы. Например, в Японии переменная часть составляет 1/4 всего заработка, в Великобритании - 1/8, в США - от 1/7 до 1/3. На многих предприятиях помимо чисто деловых умений рабочего в тарифных ставках учитываются его личные качества на основе так называемой оценки “по заслугам”. При этом выделяется ряд показателей: фактический уровень выработки, надлежащее качество труда, экономия материалов, бережный уход за оборудованием, максимальное использование рабочего времени. Сюда входит также “общая надежность”, “стремление к сотрудничеству”, “общее поведение”, что характеризует преданность человека компании. Как мы видим, сейчас на предприятиях многое делается по усилению заинтересованности людей в улучшении общих результатов коммерческой деятельности фирм. Между тем мотивы (побудительные причины) трудовой деятельности этим на ограничиваются. Они в значительной степени связаны с тем, какой конкретный вид принимает заработная плата в условиях инфляции. § 3. ЗАРАБОТНАЯ ПЛАТА В НОМИНАЛЬНОМ И РЕАЛЬНОМ ИЗМЕРЕНИИ

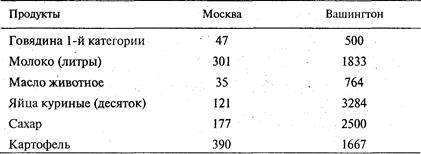

При купле-продаже рабочей силы на рынке труда определяется номинальная (лат. nominalis - именной) заработная плата, которая соответствует названной в контакте сумме денег, причитающейся работнику за его труд. Если эта денежная сумма израсходована по ее прямому назначению (на воспроизводство рабочей силы), то можно установить реальную (лат. realis - вещественный) зарплату. То есть реальная заработная плата выражается в количестве и качестве средств существования и услуг, которые трудящийся может купить на свою номинальную (денежную) зарплату. Показатель реальной оплаты труда наиболее точно (в сравнении с номинальной зарплатой) показывает, насколько действительно различается вознаграждение за труд в разных странах. Это наглядно видно из данных табл. 10.2, где сопоставляется средний реальный заработок в России и США (по состоянию на январь 1994 г.). Таблица 10.2 Количество некоторых продуктов (в кг), которые можно приобрести на среднюю заработную плату в России и США

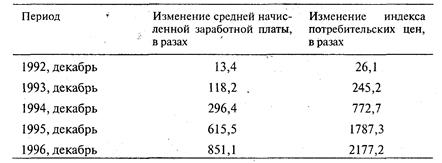

При длительных стабильных, ценах на потребительские товары и услуги темпы роста номинальной и реальной заработной платы совпадают. Но при инфляции - при обесценении денег по отношению к покупаемым благам - приходится сопоставлять различную скорость изменения средней начисленной заработной платы и индекса потребительских цен. Такое сравнение приводится во данным российской статистики в табл. 10.3. Таблица 10.3 Изменение средней начисленной заработной платы работников предприятий и организаций и индексов потребительских цен (относительно декабря 1991 г.)

Зная динамику номинальной зарплаты и потребительских цен, можно подсчитать, как за определенный период изменилась реальная оплата труда. Индекс номинальной зарплаты (Ид) определяется как частное от деления величины заработка в текущем периоде (3т) на величину заработка в избранном базовом периоде (3g), выраженное в процентах:

Аналогичным образом (как известно из темы 5, § 3) устанавливается индекс цен. Если использовать указанные индексы, то можно вычислить индекс реальной зарплаты (Ир.з) в процентах:

Исходя из этой формулы, на практике могут быть четыре варианта динамики уровня реальной оплаты труда в зависимости от достигнутого соотношения темпов инфляции и скорости изменения номинальной зарплаты. Первый вариант: номинальный заработок повышается такими же темпами, какими растут потребительские цены. В таком случае уровень реальной зарплаты стабилен. Этот вариант возможен, если происходит “автоматическая” индексация денежной зарплаты, то есть ее повышение в соответствии с подъемом официального индекса цен. В Западной Европе подобное положение было в 70-е годы, во время достаточно сильной инфляции: в коллективных договорах профсоюзов с предпринимателями предусматривалась “автоматическая” индексация оплаты труда. Первый вариант - редкое явление. Он, разумеется, экономически защищает от инфляции, однако выработка работников не сопровождается увеличением реальных заработков. Второй вариант: номинальная зарплата растет быстрее, чем инфляция. Тогда величина реального вознаграждения увеличивается в абсолютных размерах. Этот случай еще более редкий и обычно касается привилегированных групп работников (использующих монопольное положение фирмы на рынке, высших должностных лиц некоторых предприятий и учреждений). Интересен опыт Японии. Здесь в 90-е годы делались попытки так снизить темпы инфляции, чтобы номинальные заработки возрастали быстрее увеличения потребительских цен. В этом случае стимулируется более эффективный труд. Третий вариант: при низких темпах инфляции обычно не проводится индексация номинальной зарплаты. В данном случае величина реальной оплаты труда понемногу уменьшается в абсолютных размерах. Так произошло во второй половине 80-х годов. В Западной Европе были демонтированы национальные системы индексации зарплаты, а в США на предприятиях предприниматели перестали заключать договоры с профсоюзами об автоматической индексации заработков. В результате этого уровень заработной платы в ее реальном выражении в 1990 г. был ниже по сравнению с 1985г. на 4-6 процентных пункта (94-96% к уровню 1985 г.). С одной стороны, предприниматели получили дополнительное средство экономического принуждения к повышению производительности труда работников (они наращивают выработку, чтобы возместить потери реальных доходов). С другой стороны, работники стали стремиться в целях предотвращения снижения благосостояния увеличивать продолжительность времени труда (прибегать к сверхурочным работам), искать “вторую занятость” (устраиваться на дополнительную работу в иных местах). Четвертый вариант: инфляционная спираль. Речь идет о том, что если при высоких темпах инфляции не проводится “автоматическая” индексация заработной платы, то работники все же часто добиваются соответствующего увеличения денежных доходов. Когда правительство и бизнесмены устанавливают более высокий уровень заработков, то в итоге происходит удорожание продукции. А это, естественно, ведет к новому росту потребительских цен. Стало быть, все повторяется на новом витке “спирали”. Данный вариант опасен тем, что он способен раскручивать “маховик” инфляции и вести дело к гиперинфляции. При этом потери работников в реальной величине доходов обычно не возмещаются запоздалой надбавкой к зарплате, вследствие чего происходит систематическое снижение жизненного уровня трудящихся. Именно такая тенденция имела место, например, в России в 1992-1995 гг. Чтобы воспрепятствовать резкому снижению реальной заработной платы, работники идут на крайнее средство защиты своих социально-экономических интересов - на забастовки. Однако таким способом они борются не против причин, наносящих ущерб их благосостоянию, а против пагубных последствий этих причин. Дабы не потонуть в море инфляции, трудящиеся требуют от предпринимателей и государства специальных мер противодействия снижению их жизненного уровня. Естественно, что инфляция дает больше выгоды бизнесменам, которые расплачиваются за установленную в договоре трудового найма цену труда неполновесными деньгами. В этом случае трудящиеся вынуждены бороться за справедливую заработную плату, соответствующую действительной стоимости рабочей силы. Чтобы приостановить инфляцию, некоторые экономисты предлагают “заморозить” заработную плату работников. Вместе с тем они не обращают внимания на то, что собственники капитала не сдерживают рост своих прибылей, что также увеличивают цены товаров, подталкивая инфляцию. Не противопоставлять одни социальные группы другим возможно, например, если одновременно противодействовать общему росту и цен, и всех инфляционных доходов. Этот результат может быть достигнут при проведении государством эффективной антиинфляционной политики, о которой будет сказано в теме 15.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

Как добиться успеха. Практические советы деловым людям. М., 1992. С. 460-289. Маккониелл К. Р., Брю С. Л. Экономикс. М., 1992. Т. 2. Гл. 30. МаркЪ К. Капитал Т. 1. Отдел шестой//Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 23. Маршалл А. Принципы экономической науки. М., 1993. Т. 2. Кн. VI. Гл. III-V. Пиндайк Р., РубинфельдД. Микроэкономика / Пер. с англ. М., 1992. Гл.13. Прикладная экономика. М., 1992. Гл. 9. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. М., 1993. Гл. 16.

ТЕМА 11 ПРИБЫЛЬ

После того как мы разобрались с вознаграждением за труд, которое получает собственник рабочей силы, нам предстоит всесторонне рассмотреть доход, достающийся собственникам капитала. Для этого прежде всего придется выяснить особенности образования прибыли.

§ 1. ОБРАЗОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ Прибыль в производственной фирме: факторы ее образования

Прибыль – это доход фирмы, выступающий в виде прироста примененного капитала. Прибыль образуется неодинаково в разных областях экономики - в производстве, торговле и банковском деле. Сейчас мы выясним, как образуется доход в фирмах-изготовителях продукции. Об остальных видах прибыли - речь впереди. Многие фирмы создают товары в массовом масштабе. Затем, как правило, они продают свою продукцию торговым посредникам оптом (в большом количестве) по определенной оптовой цене. Прибыль образуется, если оптовая цена изделия (Цо) выше его себестоимости (Сс) - затрат на производство. Стало быть, прибыль производителя (Пп) - это разница между оптовой ценой и себестоимостью продукции: Пп=Цо-Сс. Значит, величина прибыли зависит от двух основных факторов: а) уровня себестоимости товара и б) высоты оптовых цен. Рассмотрим детальнее эти факторы. 1-й фактор - себестоимость изделий: расходы бизнесмена на производство благ. Прежде всего важно заметить отличие себестоимости от стоимости товара. Как нам известно, товарная стоимость (Ст) включает стоимость затраченных средств производства (СП) и добавленную (новую) стоимость (Сд). В свою очередь, последняя распадается на заработную плату (Зп) и валовую прибыль (Пв). Соотношение основных составных частей стоимости (соответственно цены) изделий изображено на рис. 11.1. Теперь можно перейти к анализу величины себестоимости единица продукции. Она может изменяться в зависимости от вида производственных затрат. В связи с этим различают два вида расходов: а) прямые и б) косвенные. А. Прямые расходы на производство (или переменные затраты) зависят от объема выпуска изделий. К ним относятся: заработная плата работников, непосредственно занятых изготовлением благ; затраты на сырье, материалы, другие предметы труда.

Рис. 11.1. Структура стоимости товаров

Общая их величина изменяется, как правило, в прямой пропорции с масштабами выпуска товаров. В этом случае себестоимость единицы продукции не изменяется по своей величине. Б. Косвенные (или условно-постоянные) расходы мало или совсем не зависят от масштабов выпуска изделий. К ним причисляют: аренду здания; заработную плату служащим; страховку имущества; обслуживание машин (их амортизация и ремонт); коммунальные услуги (телефон, электроэнергия, отопление и т. п.); затраты на реализацию продукции (ее транспортировка, сбыт, реклама и др.); выплаты по процентам на заем. Общая сумма этих расходов практически не меняется при увеличении или уменьшении объема выпуска изделий. Поэтому при росте количества благ себестоимость единицы продукции снижается. Отсюда видна экономическая выгода от расширения масштабов выпуска товаров. 2-й фактор, влияющий на величину прибыли, - уровень цен продукции. Здесь возможны пять основных вариантов в соотношении цен, стоимости и себестоимости изделий (рис. 11.2). Во-первых, цена (Ц1) может устанавливаться ниже себестоимости благ, в результате чего они реализуются в убыток. Во-вторых, если денежная выручка за товар (Ц2) совпадает с издержками предприятия, то обеспечивается лишь самоокупаемость производства.

Рис. 11.2. Соотношения цен и стоимости товара В-третьих, когда цена (Ц3) выше себестоимости и ниже стоимости, то предприятие получает прибыль в меньшем размере, чем величина заключенной в товаре прибыли. В-четвертых, в случае совпадения уровня цены (Ц4) со стоимостью бизнесмен получает всю прибыль, заключенную в товаре. Наконец, если рынок позволяет получать за товар больше денег (Ц5), чем величина стоимости, то бизнесмен получает сверхприбыль, а общая величина его дохода превосходит объем созданной прибыли. Разумеется, бизнесмен рад возможности получить дополнительную прибыль от возрастания рыночной цены. Однако если цена товара не повышается, то приходится искать другой путь обогащения: за счет увеличения общей массы (абсолютной величины) валовой прибыли, получаемой при неизменной или даже снижающейся цене всех изделий. Поэтому важно рассмотреть этот более надежный способ повышения доходности фирмы. Масса валовой прибыли

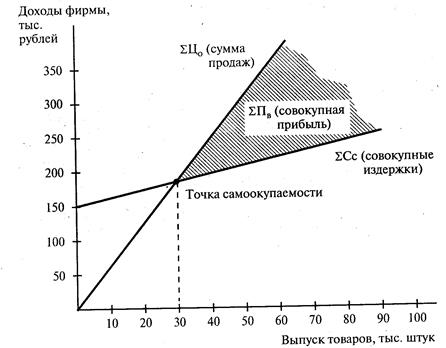

При подсчете валовой (общей, суммарной) прибыли прежде всего определяется сумма продаж (денежный доход от реализации всех товаров, произведенных за определенный период, скажем, за год). Эта сумма подсчитывается путем умножения средней цены за изделие на общее количество проданных благ. Масса валовой прибыли (åПв) - это разница между суммой продаж (åЦо) и совокупными издержками производства (или себестоимостью всех товаров - åСс): åПв = åЦо - åСс Рассмотрим простой пример (цифры условные). Небольшая фабрика занимается изготовлением дверных замков. Цена за штуку - 10 марок. За год продано 4 тыс. штук. Сумма продаж составила 40 тыс. марок. Совокупная же себестоимость всех изделий - 5 тыс. марок. Стало быть, валовая прибыль фабрики - 35 тыс. марок. На деле фирма получает прибыль не так просто, как это описано в данном примере, а главное, не сразу - не с момента начала продажи готовой продукции. Напротив, предприятие первоначально несет значительные косвенные расходы (на аренду здания, заработную плату служащим, страховку имущества, обслуживание машин и др.). К этому по мере увеличения выпуска продукции добавляются прямые затраты. В итоге все время нарастает величина совокупных издержек - сумма постоянных и переменных расходов. Затем наступает такой момент, когда сказывается эффект увеличения масштабов производства: при росте выпуска изделий себестоимость каждого из них будет снижаться (из-за экономии постоянных затрат в расчете на единицу продукции). Сначала сумма продаж сравняется с величиной совокупных издержек (åСс), то есть будет достигнута точка самоокупаемости производства. В дальнейшем наращивание выпуска товаров приведет к образованию и увеличению валовой прибыли. Наглядной иллюстрацией такого процесса служит рис. 11.3 (цифры условные). Из рис. 11.3 видно, что первоначально сумма продаж товаров (åЦо) была меньше совокупных издержек (åСс), которые в начале производства составили 150 тыс. руб. Однако при выпуске 30 тыс. изделий достигнута точка самоокупаемости (åЦо = åСс). В последующем происходило увеличение массы валовой прибыли (åПв). За счет снижения себестоимости имеется возможность снизить цену товара без значительной потери прибыли. Напрашиваются вполне очевидные выводы. Образование массы валовой прибыли зависит: а) от производственных факторов - величины совокупных издержек и масштабов производства; б) рыночного фактора - уровня оптовых (сбытовых) цен. Получение массы прибыли даст возможность начать ее распределение.

Рис. 11.3. Образование совокупной прибыли

Распределение прибыли

Кому же достается вся валовая прибыль? Многие люди полагают, что вся прибыль идет в частную собственность бизнесмена и расходуется на его личные нужды. Это верно лишь в том случае, если предприниматель является единоличным собственником предприятия. Однако после того как бизнесмен растратит всю прибыль на личные потребности, он потеряет возможность осуществлять накопление капитала за счет собственных средств, тем самым расширять и совершенствовать производство. Если же фирма принадлежит нескольким собственникам, то ни один из них не в праве присвоить и по своему усмотрению израсходовать всю прибыль. В условиях постиндустриального общества распределение прибыли для большинства собственников сильно усложнилось по сравнению с начальной фазой капитализма. Оно схематически изображено на рис. 11.4.

Рис. 11.4. Распределение валовой прибыли

Прежде всего из прибыли вычитаются суммы, уходящие “на сторону”. Сюда относятся арендная плата за пользование чужой землей или зданиями, а также процент за заемные денежные средства. Кроме того, предприятие вносит налоги в бюджеты государства и местных органов власти, вкладывает средства в благотворительные и иные фонды. Оставшаяся часть средств образует чистую прибыль. Она используется на производственные и социальные потребности предприятия, в том числе на накопление, на охрану окружающей среды, подготовку и переподготовку кадров, социальные потребности работников предприятия и другие цели. Наконец, из чистой прибыли бизнесмен получает причитающийся ему лично предпринимательский доход. В акционерном обществе предназначенная в качестве личного дохода часть прибыли распределяется между всеми пайщиками, внесшими свой вклад в общий капитал. При подобном распределении валовой прибыли с увеличением ее размера приумножается собственность бизнесменов и государства, а также появляется возможность увеличить доход, идущий в личное потребление не только работников каждой фирмы, но и других граждан страны, получающих общественные блага от государства. За рубежом и в нашей стране имеются еще формы распределения прибыли, которые объединяют последнюю с оплатой труда. Прежде всего это касается многих людей, занимающихся мелким -бизнесом. При этом имеются в виду так называемые “смешанные предпринимательские доходы”. Их получают те единоличные собственники, которые производят и реализуют товары обычно на неорганизованном рынке. В их доходах как бы сливаются воедино заработная плата (возмещающая расходование рабочей силы) и прибыль. Совокупный денежный доход, состоящий из зарплаты и части прибыли, могут получать рабочие на предприятиях, где применяются стимулирующие системы “участия в прибылях”, “в капитале”. При этом денежное вознаграждение делится на две части. Первая и главная его доля выплачивается по обычным нормам оплаты труда, а вторая - в конце года в виде премии из прибыли фирмы. Премия выдается нерегулярно и ставится в зависимость от уровня дохода предприятия или от размеров той части прибыли, которая создается за счет либо экономии производственных расходов, либо сбережения затрат на рабочую силу Все это делается с целью увязать экономические интересы каждого работника с улучшением результатов коммерческой деятельности фирмы. В США свыше трети всех компаний использовали те или иные формы “участия в прибылях”. Вместе с тем практика показала недостаточную эффективность их применения для стимулирования отдачи рядовых работников. Ведь гибкая часть заработка исходит из финансовых итогов работы компаний, которые во многом зависят от положения на рынке сбыта, уровня налогообложения и других внешних факторов. Поэтому сейчас все более широко применяется система “распределения доходов”, при которой уровень оплаты труда непосредственно зависит от выработки и качества продукции, достигнутых каждым отдельным работником. При нормальном состоянии экономики использование части прибыли для увеличения доходов работников позволит заинтересовывать их в экономической реализации общего имущества, в увеличении массы и нормы прибыли.

§ 2. НОРМА ПРИБЫЛИ И ЕЕ ЭКОНОМИЧЕСКАЯ РОЛЬ

Норма прибыли Норма прибыли характеризует степень возрастания капитала (производственных фондов), который авансирован на производство товаров и услуг. При этом авансированные средства (Да) складываются из стоимости средств производства (Сп) и расходов на заработную плату (Зп). В таком случае норма прибыли (Нп) предстанет как отношение прибыли (Пв) к первоначально затраченным средствам, выраженное в процентах:

Обычно под нормой прибыли понимается годовая норма прибыли: отношение полученной за год прибыли ко всему авансированному капиталу. В 1990-х годах в нашей стране применялись следующие показатели доходности предприятий и организаций, которые основаны на формах государственной статистики и бухгалтерской отчетности (системы показателей, характеризующих состояние 1 хозяйственных средств, их источников и итогов работы предприятия, организации за отчетный период). О степени доходности судят по следующим основным показателям: а) прибыль - конечный финансовый (фр. finance - доход, наличность) результат: сумма прибыли от реализации продукции, основных фондов, иного имущества, а также других доходов; б) рентабельность продукции - соотношение между величиной прибыли от реализации продукции (работ, услуг) и затрат на ее производство и реализацию; в) рентабельность активов - соотношение прибыли и средней стоимости активов предприятий (организаций). К активам предприятия относят основные и оборотные фонды, ценности. Норма прибыли (соответственно рентабельность активов) ясно характеризует эффективность деятельности фирм. Одновременно она определяет степень возрастания активности предпринимателей и даже их отношение к соблюдению правовых; норм и законов. Английский публицист XIX в. Т. Дж. Даннинг метко подметил: “Капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты. Но раз имеется в наличии достаточная прибыль, капитал становится смелым. Обеспечьте 10%, и капитал согласен на всякое применение, при 20% он становится оживленным, при 50% положительно готов сломать себе голову, при 100% он попирает все человеческие законы, при 300% нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы”. Эти слова подтверждаются и в наши дни. Так, на Западе обычная норма прибыли в промышленности и других отраслях в 70-90-х годах составляла 12-15%. В этом случае бизнесмены проявляют, активность и строго соблюдают правовые нормы хозяйствования. Более агрессивно ведут себя крупные монополии, получающие вдвое большую норму прибыли; при первой же возможности они пытаются, как говорится, обходить невыгодные им юридические предписания. Криминальные же элементы, например дельцы наркобизнеса, получают норму прибыли, достигающую 300%. В 90-х годах в России сложилась весьма противоречивая и в целом очень неблагоприятная динамика эффективности бизнеса. С одной стороны, многие промышленные монополии в 1992-1995 гг. подняли норму прибыли до 50-70% и более, В криминальной экономике, например в наркобизнесе, норма прибыли достигла 1000%. Но, с другой стороны, эффективность деятельности предприятий в национальном хозяйстве резко упала. Об этом свидетельствуют данные табл. 11.1. Таблица 11.1 Рентабельность продукции и активов предприятий и организаций (в %)

Как видно, во всех отраслях экономики России произошло угрожающее “скольжение” показателей рентабельности по наклонной плоскости. Оно сопровождалось очень тяжелыми экономическими последствиями. Стало быстро нарастать число убыточных (бесприбыльных) предприятий и организаций. Если в 1992 г. удельный вес таких хозяйственных единиц в основных отраслях экономики составлял 15% к общему числу предприятий, то в 1998г. он достиг 55% всех фирм. Какие причины вызвали столь плачевное состояние бизнеса в России? Об этом пойдет разговор в теме 14 и других, посвященных макроэкономике. Сейчас же рассмотрим на уровне микроэкономики те факторы производственного бизнеса, которые способствуют повышению нормы прибыли. Эти факторы позволяют также, если можно так выразиться, реанимировать (восстановить жизнеспособность) предприятий с неэффективным бизнесом.

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 175; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.162.166 (0.014 с.) |