Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятия основных производственных средств, их классификация и виды оценкиСодержание книги

Поиск на нашем сайте

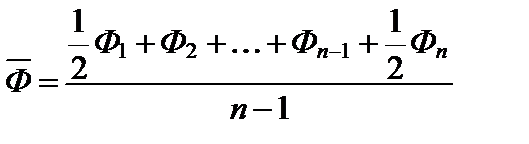

Основным элементом экономических нефинансовых активов являются основные средства национальной экономики, т. е. средства труда, используемые длительный период времени. Изнашиваясь, они переносят свою стоимость на вновь созданный продукт по частям в течение всего срока службы (в форме амортизационных отчислений), при этом натуральная их форма не изменяется.В соответствии с типовой классификацией в составе основных средств выделяются следующие виды:· здания, в которых осуществляются производственные процессы;· сооружения (инженерно-строительные объекты, мосты, эстакады, очистительные сооружения);· передаточные устройства (электросети, теплосети, трубопроводы);· машины и оборудование (силовые машины и оборудование, рабочие машины и оборудование, измерительные приборы, лабораторное оборудование, вычислительная техника);· транспортные средства;· прочие основные средства.К активной части средств относятся машины, оборудование, передаточные устройства и другое, к пассивной – здания, сооружения и т. д.В практике учета и статистики применяется несколько видов оценок основных средств:· полная первоначальная стоимость (Фп) – стоимость средств на момент их ввода в эксплуатацию или момент приобретения, а также транспортные расходы и расходы по их монтажу;· первоначальная стоимость с учетом их износа (Фп ост) – остаточная первоначальная стоимость, определяется путем вычитания из полной первоначальной стоимости суммы износа;· полная восстановительная стоимость (Фв) – стоимость основных средств после переоценки их в современных условиях;· восстановительная стоимость с учетом износа (Фв ост) – остаточная восстановительная стоимость, которая определяется путем умножения полной восстановительной стоимости, полученной в результате переоценки основных средств на коэффициент их годности.· ликвидационная стоимость (Фл) – остаточная стоимость, выбывающих в результате физического и морального износа средств.Денежным выражением износа является амортизация. Амортизационные отчисления аккумулируются в амортизационных фондах,размеры отчислений определяются нормами амортизационных отчислений.Годовая сумма амортизации на реновацию (Ар) – полное восстановление выбывающих основных средств – определяется на основе установленных норм амортизации по формуле где Nр – годовая норма амортизации на реновацию, %. При наличии данных о стоимости основных средств на несколько равноотстоящих дат применяется средняя хронологическая, которая рассчитывается по следующей формуле:

При наличии данных о стоимости основных средств на несколько дат с неравными интервалами используется средняя арифметическая взвешенная, которая рассчитывается по формуле

При наличии исчерпывающей информации о движении основных средств в течение исследуемого периода расчет проводят по формуле

tвыб – число месяцев до конца года после выбытия основных средств. Балансы основных средств строятся по первоначальный и остаточной стоимости основных средств. Наличие основных средств на конец года определяется по следующей схеме баланса: Фп к г = Фп н + П – В, где Фп к г – основные средства по полной первоначальной (восстановительной) стоимости (ППС) на конец года; Фп н г – основные средства по полной первоначальной (восстановительной) стоимости на начало года; П – поступившие в течение года основные средства по ППС; В – выбывшие в течение года основные средства по ППС.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-10; просмотров: 173; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.90.3 (0.007 с.) |

– среднегодовая полная первоначальная (восстановительная) стоимость основных средств;

– среднегодовая полная первоначальная (восстановительная) стоимость основных средств; ,где

,где  – средний размер основных средств;

– средний размер основных средств; – стоимость основных средств на дату; п – число периодов (дат).

– стоимость основных средств на дату; п – число периодов (дат). , где t – продолжительность периода между двумя соседними датами.При наличии данных о стоимости основных средств на начало и конец отчетного периода расчет проводят по средней арифметической простой по формуле

, где t – продолжительность периода между двумя соседними датами.При наличии данных о стоимости основных средств на начало и конец отчетного периода расчет проводят по средней арифметической простой по формуле ,где Фн, Фк – стоимость основных средств на начало и конец отчетного периодов.

,где Фн, Фк – стоимость основных средств на начало и конец отчетного периодов. где Фпост – стоимость основных средств, поступивших в текущем году; tп – число месяцев эксплуатации поступивших основных средств; Фвыб – стоимость основных средств, выбывших по разным причинам в отчетном году;

где Фпост – стоимость основных средств, поступивших в текущем году; tп – число месяцев эксплуатации поступивших основных средств; Фвыб – стоимость основных средств, выбывших по разным причинам в отчетном году;