Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 1. Цена как элемент ценовой политики предприятияСодержание книги

Поиск на нашем сайте

Тема 1. Цена как элемент ценовой политики предприятия 1.Сущность цены. 2. Функции цены и ценообразующие факторы. 3. Виды цен. 4. Поэлементный состав цены. Сущность цены. Перед всеми коммерческими организациями в качестве одной из основных встает проблема определения цены (тарифа) на свои товары и услуги. Конкретные возможности ценообразования в значительной степени предопределяют финансовую политику фирмы. Как известно, цена представляет собой экономическую категорию, означающую сумму денег, за которую продавец хочет продать, а покупатель готов купить товар. Цена определенного количества товара составляет его стоимость, отсюда цена – денежная стоимость товара. При товарных отношениях цена выступает как связующее звено между производителем и потребителем, то есть является механизмом обеспечивающим равновесие между спросом и предложением, а следовательно, между ценой и стоимостью [6, c.56]. К законодательному регулированию порядка формирования и применения цен (тарифов) в Республике Беларусь, относятся следующие общие документы: 1. Закон РБ от 10.05.1999 № 255-З «О ценообразовании» (с изм. и доп. от 31.12.2005 г. № 80-З, 05.01.2008 г. № 317-З, 15.07.2008 г. № 397-З, 31.12.2009 г. № 114-З). Определяет правовые основы государственной политики в области ценообразования в Республике Беларусь, сферу применения свободного и регулируемого ценообразования, полномочия государственных органов, осуществляющих регулирование ценообразования и контроль за ним, права, обязанности и ответственность субъектов ценообразования. 2. Указ Президента РБ от 25.02.2011 г. № 72 «О некоторых вопросах регулирования цен (тарифов) в Республике Беларусь» (с изм. и доп.18.07.2011 г. № 319; 24.07.2011 г. № 547; 25.04.2012 г. № 202; 31.01.2013 г. № 48; 27.11.2013 г. № 523). Установлено, что цены на платные медицинские услуги регулируются Минздравом по согласованию с Минэкономики. Предусмотрены также меры ответственности за нарушение дисциплины цен. На современном этапе в Республике Беларусь в Законе Республики Беларусь «О ценообразовании» основными понятиями в системе ценообразования (ст.3) являются: - цена – это денежная оценка стоимости единицы товара; - тариф – денежная оценка стоимости единицы работы, услуги; - ценообразование – процесс по установлению, регулированию цен (тарифов) и контролю за применением установленного законодательством порядка ценообразования субъектами ценообразования; - свободная цена; - регулируемая цена. Законом предусмотрены способы прямого регулирования цен (тарифов) соответствующими органами путем установления: - фиксированных цен (тарифов); - предельных цен (тарифов); - предельных торговых надбавок к цене; - предельных нормативов рентабельности; - декларирования цен (тарифов). Законом определены государственные органы, осуществляющие регулирование и контроль за ценообразованием, их полномочия; права и обязанности субъектов хозяйствования в области ценообразования; предусмотрена ответственность за нарушение законодательства Республики Беларусь о ценообразовании. Функции цены и ценообразующие факторы Экономическая сущность цены проявляется в выполняемых ею функциях. Функции цены тесно связаны с действием объективных экономических законов, поскольку последние, в конечном счете, и определяют роль цены в хозяйственной жизни. Функции цены: 1. Балансирующая – заключается в формировании важнейших пропорций в экономике, в первую очередь, между спросом и предложением (например, дефицит товаров→рост цен→привлекательность производства данного товара→инвестиции→предложение данного товара увеличивается→цены постепенно снижаются). 2. Функция цены как средства рационального размещения производства. Вытекает из балансирующей функции цены, проявляется в том, что с помощью механизма цен происходит перелив капиталов между секторами и отраслями экономики в зависимости от уровня прибыли в цене. 3. Планово-учетная функция означает, что цены используются субъектами ценообразования для разработки планов, для учета потребленных ресурсов, выпущенной продукции, расчета всех отчетных стоимостных показателей. 4. Распределительная функция состоит в распределении ВВП между предприятиями, отраслями, регионами в результате товарообменных операций. 5. Перераспределительная функция усиливается при значительном отклонении от нормальной стоимости: относительно низкие и относительно высокие цены за счет включения в них косвенных налогов и отчислений. 6. Информационная – состоит в доведении до всех участников экономики сведений о конъюнктуре рынка и рыночных ценах. Являясь количественной категорией, цена формируется под воздействием различных групп факторов. По степени воздействия на ценообразующий фактор все факторы можно разделить на две основные группы – внутренние и внешние. Во внутреннюю группу можно отнести следующие факторы: - индивидуальная себестоимость и ее соотношение со среднеотраслевой себестоимостью; - особые свойства продукции, уникальность ее обработки; - способ производства; - мобильность производства; - ориентация на рыночные сегменты; - франкировка цен или базисные условия поставки; - условия платежа; - жизненный цикл товара; - объемы поставок, взаимоотношения продавца и покупателя; - уровень продажного сервиса и срок послепродажного обслуживания; - длительность цикла товародвижения; - затраты на рекламу и эффект от рекламных мероприятий; - имидж предприятия; - рыночная стратегия и тактика; - эффективность менеджмента. Во внешнюю группу факторов можно отнести факторы, на которые невозможно воздействовать напрямую специалистам предприятия, а только возможно учитывать в ценообразовании. К ним относят: - политическая ситуация в стране; - обеспеченность страны основными ресурсами; - масштабы государственного регулирования экономики страны, в том числе ценообразования; - налоговое законодательство; - наличие и уровень конкуренции; - общий уровень инфляции; - характер спроса; - внешнеэкономическая политика государства - этика и культура поведения на рынке - доступность рынка и другие. Виды цен. Взаимосвязь всех видов в национальной экономике предопределяется взаимосвязью предприятий, производств и отраслей экономики. Система цен подвижна и состоит из ряда из видов и разновидностей. 1. Важнейший признак классификации – в зависимости от стадии товародвижения, на которой они формируются: - отпускная цена предприятия изготовителя; - оптово-отпускная цена оптового предприятия; - розничная цена. 2. По способу установления: - свободные; - регулируемые (фиксированные, предельные). 3. В зависимости от принадлежности товара к определенной отрасли различают: - отпускные цены на промышленную продукцию; - закупочные цены на сельскохозяйственную продукцию; - сметные цены в строительстве; - тарифы на жилищно-коммунальные, бытовые, транспортные, медицинские и другие услуги. 4. В зависимости от рынка, на который поставляется продукция: - цены для внутреннего рынка; - цены для внешнего рынка или экспортные. 5. С учетом территориального распределения цены различают: - единые республиканские цены; - местные цены. Данная классификация описывает цены для внутреннего рынка. 6. В зависимости от сроков действия: - постоянные; - скользящие; - ступенчатые; - сезонные. 7. Отдельный блок цен – цены, используемые в планировании, учете, статистике: - цена производства; - цена потребления; - сопоставимая цена; - текущая цена; - планово-расчетная; - учетная. Поэлементный состав цены

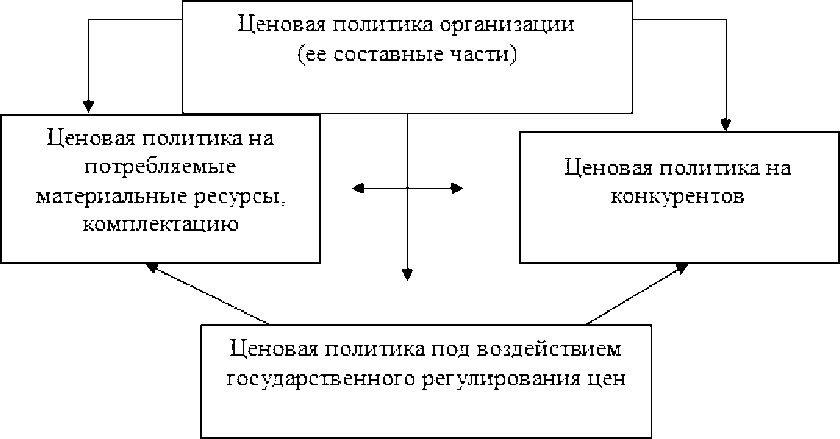

где Сп – себестоимость производства единицы продукции, П – прибыль, А – акцизный налог, НДС – налог на добавленную стоимость, В практике предприятий используются два затратных метода обоснования цены на продукцию: Метод «прямого счета» 1. Сп – сумма всех затрат на производство единицы продукции; 2. П=Сп*Нр; 3. 4. 5. Ст. – ставка налога Метод «обратного счета» 1. Определяется ориентировочная цена (Ц ориент.); 2. 3. 4. Сп; 5. 6. Если полученная рентабельность будет больше или равна нормативной (плановой), то выпуск и продажа данной продукции по этой цене будет выгоден для предприятия и наоборот. Сущность ценовой политики. Ценовая политика – одна из составляющих комплекса маркетинга, включающая установление фирмой цены на товар и способов их выравнивания в зависимости от ситуации на рынке с целью овладения определенной рыночной долей, обеспечения намеченного объема прибыли, подавления деятельности конкурентов и выполнения других стратегических целей [6, с.156]. Как составляющая комплекса маркетинга ценовая политика разрабатывается с учетом: - целей компании; - внешних и внутренних факторов, влияющих на ценообразование; - характера спроса (в частности, степени эластичности по ценам); - издержек производства, распределения и реализации - ощущаемой и реальной ценности товара; Ценовая политика играет важную роль при выработке финансовой политики организации. Именно ценовая политика задает вектор формирования финансовой политики. Для финансовой политики система цен (уровни, структура, динамика) является заданной, исходным условием, ее первичным элементом. Без четко проработанной (сформированной) ценовой политики организация не в состоянии обосновать и другие элементы финансовой политики: инвестиционную политику, дивидендную политику, налоговую политику, политику управления активами, политику управления кредиторской и дебиторской задолженностью, учетную политику. При формировании ценовой политики организации необходимо учитывать государственную политику ценообразования. Под государственной политикой ценообразования понимается комплекс целевых установок государства по отношению к системе внутренних и внешнеторговых цен на товары, работы и услуги, направленный на определение сфер применения экономических и административных методов государственного регулирования цен и способов контроля соблюдения государственной дисциплины цен [4, c.120]. Помимо государственной политики ценообразования, организация при выработке собственной ценовой политики должна учитывать также следующие факторы: - эластичность спроса (чувствительность потребителей к изменению цены); - реакцию конкурентов; - стадии жизненного цикла продукции; - качество продукции; - прогнозируемый уровень доходов потребителей; имидж организации. Структуру ценовой политики организации можно представить на рис. 1.1.

Рисунок 2.1 – Структура ценовой политики организации

Следует отметить, что ценовая политика организации обосновывается, во- первых, системой рыночных факторов (в первую очередь соотношением спроса и предложения), во-вторых, сугубо внутренними факторами (наличием технического и технологического потенциала, обеспеченностью финансовыми и трудовыми ресурсами, включая интеллектуальный потенциал) [4, c.121]. При разработке ценовой политики целесообразно осуществить следующие шаги: 1. Анализ цен (если предприятие уже работает на рынке). Для анализа цен необходимо иметь следующую информацию: а) По ценовым нормам: – Ясны ли ценовые нормы? – Нет ли правовых проблем в отношении регулирования цен? – Учитывается ли характеристика потребителей? – Обоснована ли дифференциация цен (одни и те же товары в разных магазинах могут иметь разные цены)? – Согласованы ли ценовые нормы с ценовой системой предприятия? – Учтена ли тенденция изменения уровня цен на товары? – Какова готовность к борьбе с вновь выступающими конкурентами? в) По ценообразованию: – Учтена ли гибкость спроса при установлении цены? – Как осуществляется ценообразование на новую продукцию? – Учтены ли отрицательные стороны ценообразования и средние издержки плюс прибыль, если такое ценообразование применено? – Учтена ли реакция конкурентов на цену данной продукции? с) По управлению ценами: – Приводит ли скидка к сокращению операционных расходов? – Правильны ли нормы скидки? – Практикуется ли дифференциация цен (по регионам, по группам клиентов, по временам года)? 2. Установление целей и направлений ценообразования. Цели ценообразования – Прибыль. Выручка. Поддержание цен. Противодействие конкуренции. Направление ценообразования – По уровню цен. По ценовой системе. По регулированию цен. 3. Окончательный выбор ценовой политики. Ценообразование включает процесс выбора метода ценообразования и сам процесс ценообразования. Выбор метода ценообразования это: – Ценообразование по затратному принципу (средние издержки плюс прибыль). – Ценообразование по нацеленной прибыли (фирма ставит цель по прибыли, которую она собирается достичь, и цены устанавливает с учетом достижения этой цели). – Ценообразование, основанное на спросе на продукцию. – Ценообразование по максимальной прибыли, основанное на анализе точки самоокупаемости. – Психологическое ценообразование: авторитетная цена, обычная цена, округлая цена. – Ценообразование с учетом конкуренции. – Ценообразование по текущей цене. – Конкурсное ценообразование [5, c.130]. Среди факторов внешней среды, влияющих на ценовую политику компании, основными являются: действия правительства, участников сбытовых каналов, реакция потребителей, политика конкурентов. Правительство может оказывать влияние в рамках антидемпинговых и антитрестовских законов, устанавливать штрафы или другие виды наказаний за фиксирование цен (как горизонтальное, так вертикальное), за обман в ценовой рекламе и пр. Торговый посредник может продавать товар под частной маркой, отказаться от реализации невыгодных товаров, устанавливать высокую цену на ту иную марку товара, а другие реализовать дешевле («продажа против марки»). При высокой степени конкуренции цены регулирует рынок, ценовые войны вытесняют с рынка слабые фирмы. Если конкуренция ограничена, то степень контроля фирмы над ценами возрастает, и влияние рынка снижается. Потребители оказывают влияние как в не эластичности спроса по ценам, так и поведенческими особенностями, что очень важно для целевого маркетинга (экономные покупатели, персонифицированные, этичные, апатичные) [7, с.152]. Среди внутренних факторов превалируют издержки, причем не их составляющие поддаются контролю со стороны компании (цены на сырье, транспортные расходы, стоимость рекламы). При повышении издержек политике в области цен могут помочь другие являющие комплекса маркетинга: сужение ассортимента за счет прибыльных товаров или их отдельных модификаций; модернизации товаров; перепозиционирование их; сокращение степени дифференциации. Снижение издержек не всегда благоприятно сказывается ценовой политике. При отсутствии условий для нормального свободного ценообразования следует либо жестко ограничить сферу действия свободных цен, либо, допуская их свободное движение, осуществлять их государственное регулирование. Поэтому представляется возможным определение основных задач ценовой политики. При постановке перед собой данных задач, прежде всего, фирме предстоит решить, каких именно целей она стремится достичь с помощью конкретного товара. Ценовая политика фирмы представляет собой важный элемент общей стратегии фирмы, является частью общей маркетинговой политики предприятия и сочетает в себе как стратегические, так и тактические решения. Стратегические аспекты ценовой политики содержат мероприятия по установлению и изменению цен, направленные на регулирование деятельности всей производственной и товаропроизводящей сети компании и на поддержание конкурентоспособности производимых товаров и услуг в соответствии с целями и задачами общей стратегии фирмы. В области ценообразования к стратегическим решениям можно отнести следующее: . Назначение цены исходя из соотношения «цена-качество»; . Определение цены по отношению к конкурентам; . Разработка цены для разных стадий жизненного цикла продукта; . Назначение более низких цен на сопутствующие продукты за счет более высоких цен на основные продукты. Тактические аспекты ценовой политики включают в себя мероприятия краткосрочного и разового характера, которые направлены на устранение несоответствий в деятельности компании и непредвиденных изменений цен на рынке, поведения конкурентов, ошибок управленческого персонала, и могут иногда идти вразрез со стратегическими целями фирмы.

К числу тактических ценовых решений относится: . Изменение цены в зависимости от изменения рыночной конъюнктуры; . Учет при определении цены текущих затрат на продвижение продукта и другие элементы комплекса маркетинга; . Ответная ценовая реакция на текущее изменение цен, осуществленное конкурентами; . Перевод базовых цен в цены продажи. Используя стратегические и тактические решения, организации ведут активную и пассивную ценовую политику. Пассивное поведение предприятия на рынке заключается в его стремлении достичь поставленной цели в рамках ограничений, накладываемых на экономическое поведение предприятия структурой затрат и спроса, а также структурой рынка. При принятии решений при таком поведении учитывается ограниченное число переменных. Политика пассивного поведения предприятия включает принятие решений, последствия которых могут содержать стабильную или снижающуюся прибыль и даже выход из отрасли. Вытекающая отсюда пассивная политика цен сводится к тому, что цены строятся преимущественно на основе затрат или предприятие в своем ценообразовании следует за сложившимися на рынке ценами или за ценовым лидером; предприятие соглашается на длительное время со своей долей рынка. Политика активного поведения предприятия подразумевает стремление предприятия модифицировать и (или) раздвинуть ограничения во времени, обеспечивая достижение поставленной цели. Активное поведение предприятия включает такие формы, как исследование, разработку, диверсификацию, рекламу продукта, поглощение и слияние предприятий, влияние на отраслевую структуру. При активном поведении предприятие стремится освободиться от отраслевых ограничений, манипулировать окружающей средой, используя более широкий набор переменных, и активно влиять на структуру рынка и ограничения, в пределах которых оно будет работать. Активному поведению предприятия на рынке соответствует, как правило, и активная ценовая политика. Активную ценовую политику могут проводить те предприятия, которые обладают определенной рыночной властью и могут влиять на цену; имеют ценовые преимущества перед своими конкурентами (низкие затраты); способы адаптироваться к изменяющимся рыночным условиям, что позволяет им выйти с инициативой изменения цен в отрасли. Такие предприятия активно изучают спрос, требования покупателей к качеству продукции с целью учета их в цене, проводят ценовую дискриминацию, осуществляют явный и неявный сговор. Пассивное и активное поведение предприятия дополняют друг друга, это грани общего поведения фирмы. При различных рыночных условиях одно поведение может быть предпочтительнее другого. Например, в периоды спада возрастает конкурентное давление, значительно падает прибыль, возрастает приверженность покупателей к низким ценам, снижается возможность проводить активную политику. В таких ситуациях предприятию приходится действовать в условиях жестких ограничений. Циклические же оживления дают обратную картину. Если активное поведение предприятия рассматривается как влияющее на отраслевую структуру, затраты, условия спроса, с которыми приходится сталкиваться предприятию, то можно предположить, что это поведение больше подходит для крупных предприятий, а пассивное поведение - для малых. Однако многие факты говорят об обратном. Обычно малые фирмы используют многие формы, относящиеся к политике активного поведения, и часто сами создают монополистические и олигополистические сегменты на рынках, основанные на географической или продуктовой специализации. Крупные предприятия не меньше, чем малые, вынуждены постоянно отслеживать и корректировать ценовую и продуктовую политику на нескольких различных рынках, на каждом из которых они обычно ограничены существующей или потенциальной конкуренцией. Определение спроса Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене. Важной характеристикой спроса является его эластичность, т.е. чувствительность потребителей к изменению цен на данный товар. Чувствительность потребителей к ценам определяется рядом психологических и экономических факторов. Например, чувствительность покупателей к изменению цен будет ниже, если: - продукт находится на рынке отдельно от других (нет аналогов); - потребителю неизвестные товары-заменители; - потребителям трудно сравнить качество различных взаимозаменяемых товаров; - расходы потребителей на товар сравнительно невысокие в сопоставлении с их доходами; - расходы потребителей на продукт составляют небольшую долю его совокупных расходов; - потребитель может часть затрат на покупку товара разделить с кем-нибудь другим; - товар реально использовать в системе с ранее купленными товарами; -товара приписывается высокое качество, особый престиж, исключительность; - потребители не имеют возможности долго хранить товар. Главное здесь - комплексный анализ того, как реагирует спрос на различные цены данного товара. Чем меньше подвижный спрос, тем более высокую цену может установить продавец товара. И наоборот, чем эластичнее спрос, тем больше оснований у фирмы использовать политику снижения цен на свою продукцию, поскольку это приведет к увеличению объема сбыта. Это особенно выгодно, если увеличение производства приведет к общей экономии на издержках. Цены, рассчитанные с учетом эластичности спроса по цене, можно рассматривать как верхнюю границу цены. Для оценки чувствительности потребителей к ценам используются и другие методы, позволяющие определить психологические, эстетические и иные предпочтения покупателей, влияющие на формирование спроса на тот или иной товар. Оценка издержек Минимальная цена определяется издержками фирмы. Компания стремится назначить на товар такую цену, чтобы она полностью покрывала все издержки по его производству, распределению и сбыту, включая прибыль. Поэтому в процессе формирования ценовой политики важное значение приобретает процесс формирования прогнозной величины расходной части цены. Упростить выполнение этого процесса можно путем использования результатов анализа себестоимости продукции. При проведении такого анализа происходит прогнозирование каждой расходной составляющей части себестоимости, анализируются ее прогнозные уровни и планируются мероприятия и по снижению затрат предприятия на производство и реализацию продукции в прогнозируемом периоде. Для осуществления продуманной ценовой политики необходимо анализировать уровень и структуру издержек, оценивать средние издержки на единицу продукции, сопоставлять их с планируемым объемом производства и существующими на рынке ценами. Если на рынке действует несколько конкурирующих предприятий, то необходимо сравнить издержки предприятия с издержками основных конкурентов. Издержки производства образуют нижнюю границу цены. Они определяют возможности предприятия в области изменения цен в конкурентной борьбе. Цена не может опускаться ниже определенной границы, отражающей издержки производства и приемлемый для предприятия уровень прибыли, в противном случае производство является экономически невыгодным. Выработка ценовой стратегии Предприятие самостоятельно определяет схему разработки ценовой стратегии исходя из целей и задач развития фирмы, организационной структуры и методов управления, установившихся традиций на предприятии, уровня издержек производства и других внутренних факторов, а также состояния и развития предпринимательской среды, т.е. внешних факторов. Предприятие может выбирать пассивную ценовую стратегию, следуя за «лидером в ценах» или основной массой производителей на рынке, или попытаться реализовать активную ценовую стратегию, учитывающую, прежде всего его собственные интересы. Выбор ценовой стратегии, кроме того, во многом зависит от того, предлагает ли предприятие на рынке новый, модифицированный или традиционный товар. Предприятие, на данном этапе приступает к реализации решения об установлении цены. При этом оно должно учесть ряд дополнительных рыночных факторов ценообразования: факторы психологического характера (относительно потребителей), желательный ценовой образ, возможность диверсификации цен. Важность того или иного фактора зависит от выбранной ценовой стратегии, на которую в свою очередь оказывает значительное влияние стадия жизненного цикла предприятия. На стадии появления предприятия на рынке, перед ним стоит главная цель — выжить в условиях жесткой конкурентной борьбы. В такой ситуации наиболее применима стратегия проникновения на новый рынок, для реализации которой большое значение имеют психологические факторы ценообразования. На стадии развития предприятия ставятся цели максимизации прибыли и ускоренного роста предприятия. При этом чаще всего применяется стратегия развития рынка или его сегментации. Наиболее важным элементом ценовой политики предприятия становится борьба с конкурентами за потребительский излишек. Характерным решением об окончательном установлении цен на продукцию становится их диверсификация. На стадии стабильности предприятие уже закрепило свои позиции на рынке, является достаточно конкурентоспособным. Поэтому его целью становится рост доли рынка или достижение лидерства в ценах. Такой целевой установке соответствует стратегия стабилизации позиций на рынке, предполагающая создание желательного ценового образа. Наиболее часто применяются системы скидок и лозунг самых низких цен на рынке. На стадии реорганизации предприятие проводит мероприятия, направленные на обновление и развитие деятельности, одним из которых является формулирование новой ценовой политики. Для этого используются стратегии проникновения на новый рынок и развития рынка или его сегментации. Решения об окончательном установлении цен на продукцию принимаются в соответствии с выбранными стратегиями. 6. Выбор метода ценообразования Имея представление о закономерностях формирования спроса на товар, общей ситуации в отрасли, ценах и издержках конкурентов, определив собственную ценовую стратегию, предприятие может перейти к выбору конкретного метода ценообразования на производимый товар. Расчетные методы ценообразования — методы, базирующиеся главным образом на учете внутрипроизводственных условий фирмы Затратные методы — разновидность расчетных ценовых методов, в основе которых лежит учет производственных затрат в той или иной фирме. При самом общем подходе методы ценообразования можно разделить на три группы — ориентированные на издержки, на спрос и на действия конкурентов. Методы, ориентированные на издержки, хороши тем, что нет необходимости собирать информацию о состоянии рынка и величине спроса; все данные необходимые для формирования цены производителю представляет его бухгалтерия. Наиболее простой вариант включает в себя определение себестоимости товара с начислением установленной нормы прибыли. Этот метод применяется, в основном, в случаях, когда продукция предназначена на экспорт; когда основным потребителем продукции является государство; либо когда продукция реализуется путём участия в тендерах. Если же такой товар реализуется открытом внутреннем рынке, то расчётная цена сравнивается с действующей рыночной ценой. По итогам такого сравнения принимается решение о целесообразности выпуска определённого вида продукции. Методы, ориентированные на спрос (методы потребительской оценки), опираются на знание потребности и прогнозные оценки восприятия товара потребителем. При этом считается, что покупатель определяет для себя ценность предлагаемого товара и соотносит её с запрашиваемой ценой. При этом на первый план выходят рекламные компании, маркетинговые стратегии продвижения товара, формирование его имиджа. В интересах производителя обеспечить дифференциацию товара по техническим и потребительским качествам, дизайну; и, соответственно, высокую эластичность цен. Методы, ориентированные на конкурентов, позволяют устанавливать цены на основе данных о сложившихся ценах на рынке. При этом принимается во внимание условия конкуренции, соотношение качества конкурирующего товара и его стоимости. В зависимости от выбранной маркетинговой стратегии, цена устанавливается несколько выше или несколько ниже, чем у конкурентов. Тема 1. Цена как элемент ценовой политики предприятия 1.Сущность цены. 2. Функции цены и ценообразующие факторы. 3. Виды цен. 4. Поэлементный состав цены. Сущность цены. Перед всеми коммерческими организациями в качестве одной из основных встает проблема определения цены (тарифа) на свои товары и услуги. Конкретные возможности ценообразования в значительной степени предопределяют финансовую политику фирмы. Как известно, цена представляет собой экономическую категорию, означающую сумму денег, за которую продавец хочет продать, а покупатель готов купить товар. Цена определенного количества товара составляет его стоимость, отсюда цена – денежная стоимость товара. При товарных отношениях цена выступает как связующее звено между производителем и потребителем, то есть является механизмом обеспечивающим равновесие между спросом и предложением, а следовательно, между ценой и стоимостью [6, c.56]. К законодательному регулированию порядка формирования и применения цен (тарифов) в Республике Беларусь, относятся следующие общие документы: 1. Закон РБ от 10.05.1999 № 255-З «О ценообразовании» (с изм. и доп. от 31.12.2005 г. № 80-З, 05.01.2008 г. № 317-З, 15.07.2008 г. № 397-З, 31.12.2009 г. № 114-З). Определяет правовые основы государственной политики в области ценообразования в Республике Беларусь, сферу применения свободного и регулируемого ценообразования, полномочия государственных органов, осуществляющих регулирование ценообразования и контроль за ним, права, обязанности и ответственность субъектов ценообразования. 2. Указ Президента РБ от 25.02.2011 г. № 72 «О некоторых вопросах регулирования цен (тарифов) в Республике Беларусь» (с изм. и доп.18.07.2011 г. № 319; 24.07.2011 г. № 547; 25.04.2012 г. № 202; 31.01.2013 г. № 48; 27.11.2013 г. № 523). Установлено, что цены на платные медицинские услуги регулируются Минздравом по согласованию с Минэкономики. Предусмотрены также меры ответственности за нарушение дисциплины цен. На современном этапе в Республике Беларусь в Законе Республики Беларусь «О ценообразовании» основными понятиями в системе ценообразования (ст.3) являются: - цена – это денежная оценка стоимости единицы товара; - тариф – денежная оценка стоимости единицы работы, услуги; - ценообразование – процесс по установлению, регулированию цен (тарифов) и контролю за применением установленного законодательством порядка ценообразования субъектами ценообразования; - свободная цена; - регулируемая цена. Законом предусмотрены способы прямого регулирования цен (тарифов) соответствующими органами путем установления: - фиксированных цен (тарифов); - предельных цен (тарифов); - предельных торговых надбавок к цене; - предельных нормативов рентабельности; - декларирования цен (тарифов). Законом определены государственные органы, осуществляющие регулирование и контроль за ценообразованием, их полномочия; права и обязанности субъектов хозяйствования в области ценообразования; предусмотрена ответственность за нарушение законодательства Республики Беларусь о ценообразовании.

|

|||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 347; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.172.243 (0.012 с.) |

;

; ;

; .

. ;

;

;

; ;

;