Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовая система рыночной экономики.Содержание книги Поиск на нашем сайте

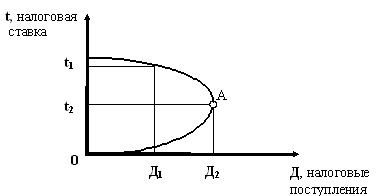

Финансы – это система сложившихся в обществе экономических отношений по формированию и использованию фондов денежных средств на основе распределения и перераспределения валового национального продукта. Признаки финансов: денежная форма выражения, распределительный характер отношений при отсутствии эквивалентного обмена; распределение ВНП и НД через специальные фонды. Функции финансов: Аккумулирующая – создание материальной основы существования государства и обеспечение его функционирования. Регулирующая – стимулирование деятельности субъектов финансовых отношений с целью развития НТП и решения социальных проблем. Распределительная – формирование и использование денежных средств через соответсвующие фонды целевого назначения (госбюджет, фонд соцстраха, специальные фонды, фонды предприятия) Контрольная – обеспечение правильности внимания налогов и использования их по целевому назначению. Совокупность финансовых звеньев, обеспечивающих государству выполнение его экономических и политических функций, называется финансовой системой. В современных условиях она состоит из государственного бюджета, муниципальных финансов государственных предприятий и специальных правительственных фондов. Финансовая система большинства государств, в том числе и России строится на принципе фискального федерализма: функции отдельных звеньев финансовой системы должны быть четко разграничены. 37.Государственный бюджет и государственный долг. Государственные финансы представляют собой область экономической науки, которая изучает государственные доходы и расходы, а так же государственный дефицит, государственный долг. В рыночной экономике государство несёт ответственность за справедливое распределение благ, а так же за проведение эффективной макроэкономической политики. Государственные расходы представляют собой расходы производимые государством с целью создания нормальных условий для проживания населения страны, а так же ведения частной предпринимательской деятельности. Государственные расходы по назначению подразделяются на несколько основных групп: 1. Национальная оборона или расходы на содержание армии (задание: найти данные о государственном бюджете страны). 2. Внутренняя безопасность или содержание полиции, судебно-правовой системы, а так же органы пожарной безопасности. 3. Социальные выплаты или содержание образования, здравоохранения, расходы на физкультуру и спорт, выплаты пенсий и пособий по болезням и безработице. 4. Экономическая политика государства – выплата субсидий убыточным предприятиям, подготовку кадров, а так же государственное предпринимательство. 5. Выплата процента по государственному долгу, а так же расходы на содержание дипломатических служб. В тоже время исходя из деления государственного бюджета на 3 составные части (федеральные, региональные, местные органы самоуправления) государственные расходы так же подразделяются на 3 бюджетные группы: федеральная, региональная, местные органы власти. В соответствии с этим делением к основным статьям федеральных расходов относятся: 1. Национальная оборона или поддержание обороны страны, а так же внутренняя безопасность. 2. Социальные выплаты – защита доходов, представляют собой расходы по разработанным программам, направленным на поддержание доходов, которые представляют собой помощь престарелым, нетрудоспособным, инвалидам, нуждающимся в медицинской помощи, семьям без кормильцев, многодетным семьям и т.д. 3. Экономическая помощь субъектам федерации, а так же местным органам власти или так называемая политика федерализма. 4. Выплата процента по государственному долгу, а так же расходы на содержание дипломатических миссий, гранты регионам. В последние годы в наиболее развитых странах мира одним из более крупных расходов государственного бюджета являются расходы на выплату процентов по государственному долгу в связи с ростом самого государственного долга, а так же величины процентной ставки. Основные статьи региональных расходов и местных органов власти состоят из расходов на образование, социальное обеспечение, здравоохранение и больницы, содержание автомагистралей, а так же поддержание правопорядка и внутреннюю безопасность. Доходы государства представляют собой часть национального дохода, которая сосредотачивается в руках государства за счёт налогов и неналоговых поступлений. Налоги формируют доход государственного бюджета в размере 75-85%. неналоговые поступления (доходы от гос. предприятий, продажи гос. имущества, проценты по выданным кредитам, рентные платежи, займы, лотереи и т.д.) формируют оставшуюся часть государственного бюджета. Через механизм налоговой политики государство может регулировать уровень экономической и социальной активности следующим образом: 1. Увеличение правительственных расходов при сохранении неизменных налогов, а так же трансфертных платежей приводят к увеличению совокупных расходов, росту объёмов производства товаров и оказанных услуг, а так же занятости трудоспособного населения. 2. При данном уровне правительственных расходов сокращение налогов или увеличение трансфертных платежей приводит к увеличению доходов и тем самым стимулирует рост личных расходов. При возникновении инфляции требуется противоположная государственная политика правительства, результатом которой является необходимость сокращения правительственных расходов, увеличение налогов, и уменьшение трансфертных платяжей. Государственный бюджет по определению бюджетного кодекса РФ представляет собой форму образования и расходования денежных средств, предназначенных для финансового обеспечения задачи функций государства, а так же органов местного самоуправления. Бюджетной системой называется совокупность бюджетов всех уровней (федерального бюджета, бюджета субъектов федерации, а так же местных бюджетов) и государственных внебюджетных фондах. Государственные внебюджетные фонды представляют собой денежные средства государства, имеющие целевое назначение и не включенные в государственный бюджет. Данные средства находятся в распоряжении центральных и региональных органов власти и концентрируются в специальных фондах, каждый из которых предназначен для определённых нужд (пенсионный фонд, фонды социального и медицинского страхования, государственный фонд занятости населения, фонд социальной поддержки населения). Государственные небюджетные фонды создаются в основном в социальных целях, и финансируются за счёт социальных налогов, а так же субсидий из бюджета.Существуют так же целевые бюджетные фонды, которые являются в отличии от государственных небюджетных фондов составной частью государственного бюджета (федеральный дорожный фонд, фонд воспроизводства минерально-сырьевой базы и др.) 38.Сущность и виды налогов в рыночной экономике. Кривая Лаффера. Под налогом, сбором, пошлиной и другими налоговыми платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд осуществляемый плательщиками в порядке и на условиях определённых законодательными актами. В зависимости от методов их сбора налоги делятся на прямые и косвенные. Прямые налоги – налоги которые плательщик непосредственно (прямо) выплачивает из своего дохода налоговой службе или местным органам самоуправления.К прямым налогам относятся:1.Личный подоходный налог, или налог взымаемый с личных доходов домохозяйств или предприятий и он является основным элементом налоговой системы в рыночной экономике.2.Налог на заработную плату или налог, взымаемый с работодателей представляющий страховой взнос, который выплачивается в рамках планов обязательного страхования. Размер данного налога в нашей стране составляет 13%. 3.Налог на прибыль предприятий и организаций. Налог на наследство и прочие виды налогов. Косвенные налоги представляют собой налоги, которые плательщик опосредованно (не напрямую) выплачивает из своего бюджета налоговой службе и органам местного самоуправления. К косвенным налогам относятся:1.Налог с продаж.2.Акцизный сбор на продукты – отличается от налога с продаж сферой действия данных сборов, если налог с продаж распространяется на более широкий диапазон продукции, то акцизные сборы охватывают избранный перечень товаров (спиртовые, табачные, услуги игорных домов).3.Таможенные сборы, которые взымаются с импортных товаров.4.Специальные косвенные налоги, которые постоянны по своей величине и независимы от цены товара или услуги, т.е. они пропорциональны их стоимости (например НДС налог на добавленную стоимость).К основным налогам относятся: Подоходный налог с физических лиц (налог на личные доходы является вычетом из дохода налогоплательщика) платежи по данному виду налогов осуществляются в течении года (ежемесячно) и окончательно его расчет производится в конце года. Обычно подоходный налог взымается по прогрессивной ставке, которая повышается по мере роста дохода налогоплательщика. Высшие ставки подоходного налога в разных странах колеблются от 30 до 70%. Самый высокий уровень подоходного налога установлен в швеции. В России минимальная ставка данного налога составляет 13% которую планируется довести до 45%. Налог на прибыль предприятий, организаций, фирм, корпораций взымается в том случае, если они являются юридическими лицами и налог на прибыль (корпоративный налог) составляет основную часть их налоговых выплат. налогообложению подлежит прибыль предприятий или чистый доход (валовая выручка за вычетом всех расходов и убытков). Ставка налога на прибыль в России близка к ставке действующей в ведущих странах мира 22%. Социальные взносы (социальные налоги) охватывают взносы предприятий и организаций на социальное обеспечение и направляются в различные внебюджетные фонды (фонд социального страхования, медицинского страхования, пенсионный фонд). Налог на товары и услуги – (таможенные пошлины, акцизы, налог с продаж, добавленную стоимость). Американский экономист А. Лаффер установил и показал с помощью графика зависимость доходов бюджета от налоговых ставок на прибыль и зарплату. Кривая Лаффера показывает, что существует оптимальный уровень налоговой ставки, при котором налоговые поступления в бюджет максимизируются. В случаях, когда этот уровень выше оптимального, эффективность налогообложения падает.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 296; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.169.122 (0.011 с.) |