Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчёт стоимости компании покупателя, компании-цели и объединённой компании на основе дисконтированных денежных потоков.Содержание книги

Поиск на нашем сайте Ученые-экономисты считают, что более обоснованным является дисконтирование денежных потоков каждой компании по собственной ставке: Ø WACC приобретающей компании – для дисконтирования денежных потоков компании-покупателя Ø WACC приобретаемой компании – для расчета ее денежных потоков Такой подход позволяет учесть риски каждой из компаний-участниц сделки M&A, избежать завышения или занижения стоимости компании-продавца и, как следствие, синергетического эффекта. Инвесторы считают что целесообразно использовать только WACC компании-покупателя. С целью выявления разницы в получаемых прогнозных показателях при расчетах рекомендуется использовать обе ставки. Расчет WACC производится по формуле:

где E – собственный капитал компании D – заемный капитал Т – коэффициент налоговых платежей rD – цена заемного капитала rE – цена собственного капитала, или стоимость привлечения акционерного капитала Выбор ставки для дисконтирования прогнозных денежных потоков компании-продавца (WACC компании-продавца или WACC компании-покупателя) осуществляют исходя из последствий их применения. Оценка текущей стоимости объединенной компании АВ проводится, как правило, в двух вариантах. В 1-ом варианте находит отражение только один из элементов синергии – фин составляющая – изменение структуры капитала – и снижение его средневзвешенной стоимости. Если средневзвешенная стоимость капитала в результате интеграции возрастет, то для нейтрализации последствий роста выявляют и стараются задействовать другие факторы проявления эффекта синергии. Во 2-ом варианте достижение синергии при интеграции вызвано не только фин составляющей эффекта, но наряду с ней производственной составляющей, которая достигается за счет роста выручки от реализации продукции, что зачастую требует дополнительных трудовых и материальных затрат уже объединенной компании для выхода на запланированные показатели.

Инв налоговый кредит. Инв налоговый кредит (ИНК) − такое изменение срока уплаты налога, при котором налогоплательщику при наличии соответствующих оснований предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу (одному или нескольким) с последующей поэтапной уплатой суммы кредита и начисленных процентов. Основания для предоставления ИНК: o проведение НИОКР либо технического перевооружения собственного производства o осуществление внедренческой или инновационной д-ти o выполнение особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению. ü Может быть предоставлен организации, являющейся налогоплательщиком налога на прибыль, налога на имущество и земельного налога. ü Срок кредита − от одного до пяти лет. ü Уменьшение суммы налога в каждом отчетном периоде − не более 50 % соответствующих платежей по налогу. Инв налоговый кредит представляет собой специфическую форму отчуждения потенциальных налоговых поступлений на счета казначейства, которая проявляется в следующем: Ø уменьшаются текущие налоговые обязательства организаций в течение определенного срока Ø суммы неуплачиваемых налогов трансформируются в дополнительный источник финансирования капитальных вложений Ø пользование средствами осуществляется на льготных условиях по сравнению с условиями получения банковского кредита

70.Расчёт лизинговых платежей методом фин рент (аннуитетов).

где ЛВt – постоянный лизинговый взнос, руб.; СПЛ – стоимость лизингового имущества, руб.; АП – авансовый платеж, руб.; Т – срок договора лизинга; И – лизинговый процент; П – периодичность платежей. Общий размер лизинговых платежей составит

где ЛВt – лизинговый взнос, начиная со второго; Р – постоянный темп прироста, может быть как положительным Р > 0 – периодические взносы возрастают, так и отрицательным Р < 0 – уменьшаются в каждом последующем периоде; ЛВ1 – первый лизинговый взнос

|

||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 244; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.108 (0.009 с.) |

Метод фин рент (аннуитетов), рассчитывается в случае, когда лизинговые выплаты постоянны и равны между собой по формуле:

Метод фин рент (аннуитетов), рассчитывается в случае, когда лизинговые выплаты постоянны и равны между собой по формуле:

В случае, если договором предусмотрено изменение лизинговых платежей с постоянным относительным приростом, то используется формула:

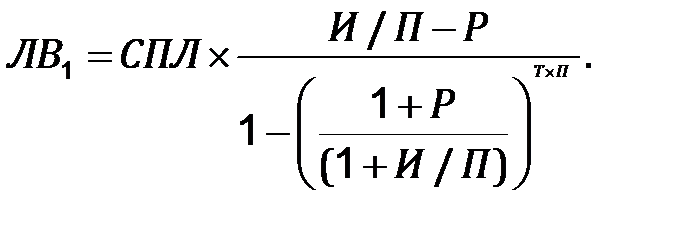

В случае, если договором предусмотрено изменение лизинговых платежей с постоянным относительным приростом, то используется формула: Первый лизинговый взнос ЛВ1 рассчитывается по формуле

Первый лизинговый взнос ЛВ1 рассчитывается по формуле Лизинговый платеж за весь срок договора лизинга составит

Лизинговый платеж за весь срок договора лизинга составит