Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рефинансирование ипотечных кредитов. Секьюритизация ипотечных кредитов.Содержание книги

Поиск на нашем сайте

Основные способы рефинансирования кредитов сводятся либо к полной уступке прав по выданному банком ипотечному кредиту специализированной организации (получается два уровня: банк — специализированная организация), либо к выпуску ценных бумаг самим банком, выдавшим кредит. Когда права требования по кредитам (закладные) уступаются специализированной организации, она объединяет однообразные закладные в пулы и уже под залог пулов выпускает собственные ценные бумаги. Рефинансирующие организации -специализированные компании, которые занимаются покупкой пулов ипотечных кредитов или закладных с последующим рефинансированием. Самой крупной рефинансирующей компаний в нашей стране является Агентство по ипотечному жилищному кредитованию. Классификация ипотечных кредитов по способу рефинансирования: - Выпуск ипотечных облигаций (Ипотечные банки) - Предварительные накопления заемщиков, гос субсидии (Стройсберкассы) - Собственные, привлеченные и заемные средства (Универсальные банки) - Продажа закладных ипотечному агентству или крупному ипотечному банку (Кредитные учреждения, занимающиеся ипотечным кредитованием и заключившие договор с ипотечным агентством или крупным ипотечным банком) Секьюритизация – форма привлечения финансирования путем выпуска ценных бумаг, обеспеченных портфелем ипотечных кредитов. Секьюритизация трансформирует неликвидные активы в ликвидные ценные бумаги, преобразует активы банка в ценные бумаги, которые впоследствии покупают инвесторы. В РФ допускается эмиссия двух основных видов ипотечных ценных бумаг: 1.Облигации с ипотечным покрытием – обеспеченные покрытием эмиссионные ценные бумаги, владелец которых имеет право на получение от эмитента в предусмотренные им сроки номинальной стоимости по этим бумагам с процентами. 2.Ипотечные сертификаты участия – дают право одновременно быть участниками общей собственности на имущество, которое составляет покрытие выпуска сертификатов участия, и учредителями и выгодоприобретателями по договору доверительного управления имуществом, составляющим покрытие.

Проблемы и перспективы развития ипотечного кредитования в РФ. Ипотека начала набирать обороты в нашей стране довольно недавно. Ситуация, сложившаяся на рынке недвижимости, свидетельствует о существовании постоянно возрастающей потребности со стороны населения в жилье. Тем самым ипотека приобретает всё большее значение. С другой стороны, она может привести к кризисным явлениям. Яркий пример тому мировой финансовый кризис, начавшийся с ипотечного кредитования. Общую тенденцию увеличения объемов выдаваемых ипотечных кредитов. Ипотечный шок, который испытал рынок в 2008 году, привел к сокращению объемов жилищного кредитования в 2009 г. Одни банки вовсе отказались выдавать ипотечные кредиты, а другие взвинтили ставки до заоблачных высот – 35,6 % годовых, сделав тем самым кредиты просто недоступными. Исключением стали разве что госбанки, которые постарались удержать ставки на приемлемом уровне – 13–19 %, который, однако, тоже считается слишком высоким. Таким образом, в 2009 г. по сравнению с 2008 г. происходит резкое снижение как объема выданных ипотечных кредитов. Причиной этого стало общее снижение доходов населения и высокие ставки на ипотечные кредиты. В последующие года наблюдается некоторое замедление темпов роста. 2010 год считается годом восстановления и оздоровления рынка ипотечного кредитования. Сегодня развитие жилищной ипотеки в РФ сдерживается следующими основными факторами: 1.Относительная слабость отечественной банковской системы, ее заинтересованность в работе с населением, отсутствие опыта долгосрочного кредитования 2.Невысокий финансовый потенциал отечественных страховых, риэлтерских и оценочных компаний, отсутствие у них необходимого опыта по страхованию рисков, возникающих в связи с предоставлением ипотечного кредита 3.Несовершенство нормативно-правовой базы 4.Высокая стоимость ссуд при низкой платежеспособности населения 5.Проблема привлечения долгосрочных ресурсов в ипотечную жилищную систему 6.Психологические факторы, нежелания жить в долг Новые тенденции Сегодня на ипотечном рынке работают более 20 кредитных организаций. За последний год произошло несколько существенных изменения. Теперь стало реальным получение кредита не только на покупку первичного жилья, но и приобретения гаража, дачи или участка под застройку. Гос программа по развитию ипотеки Совершенствование ипотечного кредитования является одной из приоритетных задач внутренней политики. Подтверждением сему факту могут служить значительные денежные средства, выделенные на развитие этого сектора экономики с начала года. Уже не единожды понижалась ставка рефинансирования Банка РФ, АИЖК сейчас предлагает ипотеки на максимально выгодных условиях. Самая выгодная ипотека На сегодняшний день самой востребованной является ипотека с первоначальным взносом в 10-20 %, с процентной ставкой не выше 13-15 % годовых и сроком от 15 до 20 лет. При этом очень популярны альтернативные сделки, когда одновременно с покупкой нового жилья происходит реализация старого. Большинство сделок приходится на покупку вторичного жилья или квартир в новостройках.

44.Особенности определения понятий слияний и поглощений в российском и зарубежном законодательстве. Слияние и поглощение (M&A ) — общее наименование сделок, характеризующихся передачей корпоративного контроля в различных формах, включая покупку и обмен активами. К ним относят слияния (соединение компаний в одну), поглощения, приобретение компаний, LBO, MBO, «takeover», изменение структуры собственности, «обратное слияние» (создание публичной компании без IPO), «spin-off» (выделение и продажа бизнес-единиц). Международная практика Слияние —любое объединение хозяйствующих субъектов, в результате которого образуется единая экономическая единица из существовавших ранее двух или более структур.Включает вариант, когда один из субъектов сохраняется, а остальные утрачивают свою самостоятельность и прекращают существование. Российское законодательство Слияние — реорганизация юридических лиц, при которой права и обязанности каждого из них переходят ко вновь возникшему юридическому лицу в соответствии с передаточным актом. В российском законодательстве этот случай попадает под термин “ присоединение ” Поглощение — взятие одной компанией другой под свой контроль (приобретение абсолютного/частичного права собственности), при этом она продолжает функционировать. Присоединение — соединение компаний, при котором одна компания прекращает свое существование, «растворяясь» в наследующей компании.

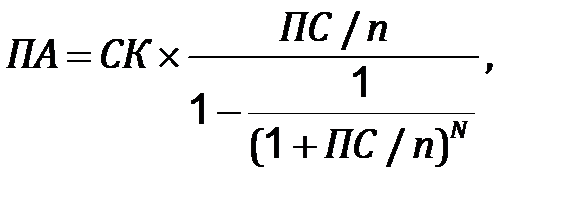

Методы оценки компаний при слияниях и поглощениях. Преимущества и недостатки отдельных методов. 1. Метод коэффициентов (сравнительный подход). Суть з аключается в определении стоимости предприятия при сопоставлении с аналогичными фирмами. Плюсы: Полученные мультипликаторы позволяют оценить стоимость объекта. Минусы: Не позволяет выявить потенциальные источники синергии; невозможно применить данный подход к непубличным компаниям. 2. Метод дисконтированных денежных потоков (доходный подход). В основе подхода лежит определение двух показателей: величины прогнозных (будущих) денежных потоков и ставки дисконта. Плюсы: Учитываются предполагаемые риски. Минусы: Заложена значительная доля неопределенности, носит вероятностный характер. Методы расчёта платежей и погашения ипотечных кредитов. Постоянный ипотечный кредит Предусматривает выплаты на аннуитетной основе равными регулярными платежами, состоящими из процентного платежа и платежа по основной сумме кредита и позволяющими погасить кредит по истечении установленного срока (самоамортизирующийся кредит). Кредитор устанавливает: Ø

Кз – коэффициент ипотечной задолженности СК – сумма ипотечного кредита СН – стоимость объекта недвижимости.

Чем выше значение данного коэффициента, тем выше доля заемных средств и ниже доля собственных средств инвестора в финансировании сделки с недвижимостью. Обычно Кз составляет 75–80%, так как чем он выше, тем больше риск нарушения заемщиком своих обязательств. Ø срок кредита Ø процентную ставку исходя из преобладающих на рынке условий Аннуитетные платежи рассчитываются по формуле:

При ежемесячной периодичности платежей формула принимает следующий вид:

ЕПА – ежемесячный аннуитетный платеж СК – сумма кредита ПС – годовая процентная ставка в долях от единицы М – количество месяцев кредитования

|

||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 271; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.211.55 (0.008 с.) |

максимальную величину основной суммы кредита в процентах от стоимости недвижимости:

максимальную величину основной суммы кредита в процентах от стоимости недвижимости: