Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекция 2. «Финансово – кредитная система РФ. Функции финансов»Содержание книги

Поиск на нашем сайте В основе строения финансово – кредитной системы РФ лежит роль финансового кредита в процессе воспроизводства и модернизации и форм собственности. Финансово – кредитная система РФ включает: · Общегосударственные звенья: 1. чисто финансовое звено: бюджет РФ и внебюджетные фонды (страховой фонд, медицинский фонд, пенсионный фонд); 2. кредитное звено: ЦБ, коммерческие банки, СБЕРБАНК, Внешэкономбанк, Внешторгбанк (ВТБ); 3. страховое звено; 4. финансовый рынок (рынок ценных бумаг). · Финансы предприятий и организаций (ОСНОВА ФИНАНСОВО – КРЕДИТНОЙ СИСТЕМЫ РФ):

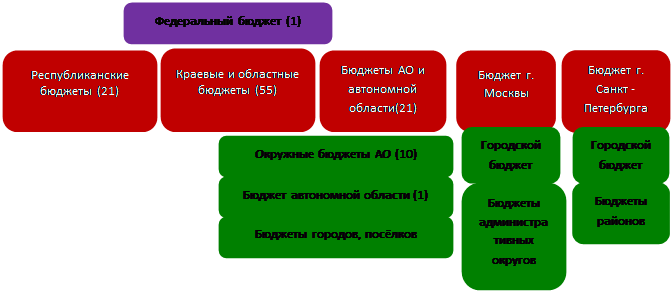

Функции финансов: 1. распределительная функция: В распределении ВВП и НД. Распределение НД РФ: · фонд продуктов для общества: фонд накопления (фонд расширенного производства и фонд резервный), фонд управления, фонд обороны, фонд здравоохранения, фонд просвещения, фонд помощи нетрудоспособным; · фонд продуктов для себя (между участниками производства): фонд потребителя. Финансы участвуют в распределительной функции, как в первичном виде, так и во вторичном виде (перераспределение). При первичном распределении применяется финансово – кредитные методы и бюджет. Вторичное распределение характеризуется применением различных форм собственности; наличием непроизводственной формы собственности; несовпадением доходов и расходов у отдельных предприятий и организаций в конкретные периоды; мобилизацией государством некоторых свободных средств предприятий и организаций. 2. контрольная функция; Органы: · общегосударственные органы; · общеведомственные органы; · внутрихозяйственные органы; · общественные органы; · независимые органы; · высшие органы власти. Министерство финансов: налоговый бюджет, федеральное казначейство, комиссия по налогам и бюджетам. Задачи контроля: 1. контроль над использованием внебюджетных фондов и бюджета; 2. прогнозирование финансовых ресурсов; 3. сбор и обработка информации; 4. предоставление отчёта и состояние финансовой системы. Права: 1. может затребовать любую форму собственности; 2. может взыскивать в бесспорном порядке средства, используемые не по назначению; 3. может приостановить действия по счетам; 4. может взыскать штрафные санкции. Налоговая служба (общеведомственный орган): налоговая полиция (1993 г.). Виды контроля: · предварительный контроль (в начале любого хозяйственного года, пред составлением плана); · текущий контроль (в процессе использования хозяйственной деятельности); · последующий контроль (в конце хозяйственного года, после выполнения плана). Лекция 3, 4. «Бюджет и бюджетное устройство РФ» Слово «бюджет» французского происхождения «le budget». Бюджет - это основной финансовый план государства. С Точки зрения материального состава, бюджет – это концентрация основных фондов денежных ресурсов. С социально - экономической точки зрения, его роль состоит в перераспределении НД. До начала перестройки СССР (до 1991 г.) составлялся единый государственный бюджет - бюджет СССР. После 1991 г. потребовалась трансформация бюджетной системы, т.е. перестройка бюджетной системы страны. Слово «государственный бюджет» исчезает после 1991 г. Теперь есть бюджет РФ. В 1991 г. принят закон «Об основах бюджетного устройства и бюджетного процесса в РСФСР. В 2000 г. Действует бюджетный кодекс РФ, являющийся основой бюджета РФ. Бюджет строится в зависимости от федерального устройства государства. Три уровня бюджета: · федеральный бюджет; · региональные бюджеты; · местные бюджеты. Схема бюджетного устройства: · 21 республиканских бюджет; · 55 краевых и областных бюджетов; · бюджет г. Москвы; · бюджет г. Санкт – Петербурга; · 10 окружных бюджетов АО; · 1 бюджет автономной области; · остальные бюджеты (28 – 29 тыс.). Консолидированный бюджет – это свод бюджетов данной территории (бюджет РФ, бюджет регионов, бюджет г. Москвы и г. Санкт – Петербурга, бюджет АО, бюджет районов). Консолидированный бюджет не утверждается высшими органами власти. Он необходим для счёта, плана. Бюджеты нижестоящих органов не входят своими суммами или объёмами в составы бюджетов вышестоящих органов. Принципы устройства бюджетной системы (отражены в БК РФ, глава 5): Бюджетная система – свод всех бюджетов. 1. единство: единое построение; 2. полнота: отражены все доходы и расходы; 3. реальность; 4. самостоятельность: каждый бюджет имеет собственные доходы, источники доходов, имеет правонаправление этих источников; кроме собственных доходов имеются регулирующие доходы; каждый орган вправе выделить дополнительные источники доходов и израсходовать их; 5. гласность: все данные бюджетов публикуются. Доходы бюджета Все доходы любого бюджета делятся на 2 группы: · налоговые доходы (преобладают налоговые доходы, составляют 90% бюджета); · неналоговые доходы. Проект федерального бюджета на 2011-2013 (млрд. руб.)

Структура федерального бюджета: · налоговые доходы: 8. налог на прибыль (7-8%). Введён в 1992 г. (глава 25 НК РФ), не платят ЦБ; предприятия, которые платят единый сельскохозяйственный налог; предприятия, которые платят единый налог на вменённый доход. 9. налог на НДС (32%). Введён в 1992 г. Часть вновь созданного дохода, часть добавленной стоимости. Разница между выручкой от реализации и затратами на реализацию. Представитель косвенного налога. Включается в цену товара. 10. акцизы (2-2,5%). Введён в 1992 г. Устанавливаются на высоко рентабельную продукцию. Представитель косвенного налога. В настоящее время в России два косвенных налога: НДС и акцизы. Облагаются алкогольная продукция, автомобили, мотоциклы; спирты. Процентные ставки едины для всей продукции. Ставки рублёвые на единицу продукции. 11. налог на добычу полезных ископаемых (14-15%). 12. водный налог (0,3-0,5%); 13. государственная пошлина (30-34%); 14. НДФЛ (подоходный налог, 13 %). Взимается с личных доходов людей в федеральный бюджет для удовлетворения общественных потребностей государства. Взимается на территории всей страны. Бразилия – 7-20%; Канада – 15-29%; Германия – 14-45%; Индия – 10-30%; Швеция – 0-57%; США – 15-35%. Кроме 13% есть налоговая ставка 35% с некоторых доходов: · от полученных призов; · от вкладов банков в части свыше ¾ ставки рефинансирования по рублёвым вкладам и 9% по вкладам в иностранной валюте.

15. ЕСН (единый социальный налог) – отменён, действовал до 2010 г. · неналоговые доходы: 5. доходы от использования имущества, находящегося в государственной и муниципальной собственности (2%); 6. платежи за пользование природными ресурсами(1%); 7. доходы от оказания платных услуг (2%); 8. доходы от внешней экономической деятельности. Разделяют налоги: федеральные, региональные и местные. Распределение доходов между бюджетами (не всё успела заполнить!!!)

Бюджетное регулирование и бюджетный федерализм – это распределение регулирующих доходов между бюджетами при недостаточности средств на соответствующих территориях. Включает: регулирующие (те, которые распределяются между бюджетами) доходы и закреплённые (те, которые закреплены за соответствующим бюджетом) доходы. Цель бюджетного регулирования – выравнивание бюджетов. Помощь региональным и местным бюджетам может осуществляться в виде субвенций, субсидий и дотаций. Субвенция – это средства, передаваемые из вышестоящих (федеральных) бюджетов в нижестоящие (региональные) бюджеты. Имеют строгоцелевое направление. Субсидии - это выдачи средств на нецелевые нужды. Дотации выдаются на покрытие разницы между доходами и расходами. Бюджетный федерализм – это межбюджетные отношения, необходимость в которых возникла после 1990 -1992 г.г. В 1994 г. Вводится новый механизм межбюджетных отношений в виде фонда финансовой поддержки регионам, который образовывался в фонде федерального бюджета. Была разработана программа развития бюджетного федерализма: 6. фонд финансовой поддержки (выдача средств в виде дотаций); 7. фонд компенсаций (с 2001 г.): цель - оказание социальной помощи; выдача средств в виде субвенций, передача средств через аппарат федерального казначейства; 8. фонд софинансирования социальных расходов: цель - выдача средств на развитие приоритетных расходов и проведение реформ в социальной сфере; выдача средств в виде субсидий финансовыми органами; 9. фонд регионального развития: цель – осуществление инвестиций; выдача средств в виде субсидии через органы федерального казначейства; 10. Фонд реформирования региональных и муниципальных финансов: выдача средств в виде субсидий финансовыми органами. Расходы бюджета Расходы всех уровней бюджета базируются на единых основах. В зависимости от экономического содержания расходы делятся на: · текущие расходы; · капитальные расходы (на инновационную деятельность, модернизацию). Формы расходов бюджета: 10. ассигнование на содержание бюджетных учреждений; 11. средства на оплату товаров, работ, услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам; 12. трансферты населению; 13. бюджетные кредиты юридическим лицам; 14. субвенции, субсидии, дотации; 15. инвестиции в уставный капитал юридических лиц. 16. бюджетные ссуды бюджетам других уровней и внебюджетным фондам; 17. кредиты иностранным государствам; 18. средства на обслуживание и погашение долговых обязательств. В составе бюджета всех уровней предусматриваются резервные фонды. В федеральном бюджете принято 3% направлять в резервный фонд. В составе федерального бюджета формируется фонд президента. Его цель – прикрытие непредвиденных расходов в связи с принятием. Его не допустимо расходовать на выборы президента.

Лекция 5. «Состав функциональной классификации расходов федерального бюджета» Государственный внешний долг РФ (2007 г.)

Государственный внешний долг России составляет 1,5% от всего внешнего долга нашего государства. Государственный внутренний долг России (формы): · государственные ценные бумаги; · предоставление гарантий.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 499; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.137 (0.011 с.) |

Финансы государственных предприятий Финансы сельскохозяйственных предприятий

Финансы государственных предприятий Финансы сельскохозяйственных предприятий Финансы акционерных обществ Финансы аренд предприятий

Финансы акционерных обществ Финансы аренд предприятий

Бюджет РФ

Бюджет РФ