Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

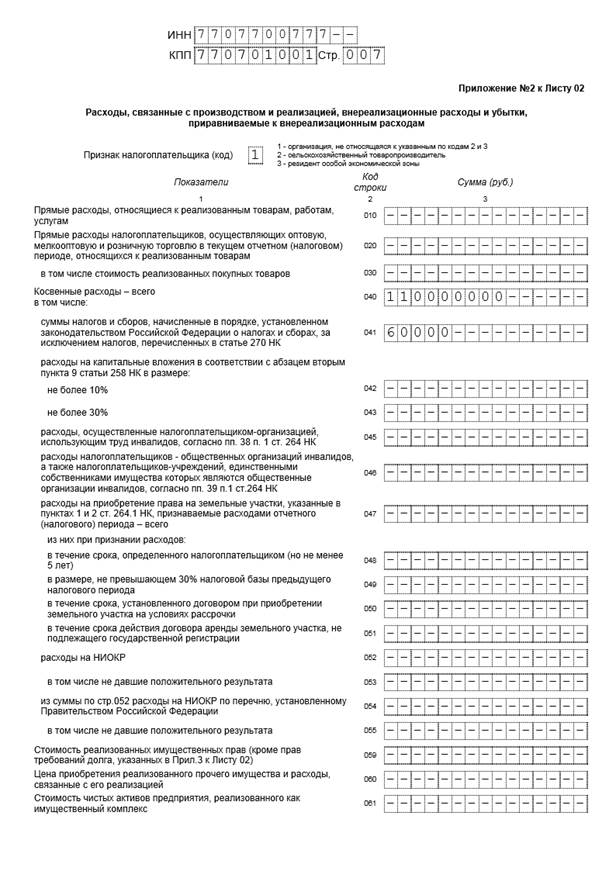

Прямые расходы налогоплательщиков, осуществляющих оптовую, мелкооптовую и розничную торговлю в текущем отчетном (налоговом)Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

периоде, относящихся к реализованным товарам (строка 010) – указывается сумма прямых расходов, связанных с оптовой и розничной торговлей, в том числе стоимость покупных товаров (указывается в строке 030). Обратите внимание: Организация самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров, выполнением работ, оказанием услуг (п.1 ст.318 НК РФ). Косвенные расходы – всего (строка 040) – указывается сумма косвенных расходов, к которым относятся все суммы расходов, за исключением прямых и внереализационных расходов, осуществленных налогоплательщиком в течение отчетного (налогового) периода. В том числе: суммы налогов и сборов, начисленные в порядке, установленном законодательством Российской Федерации о налогах и сборах, за исключением налогов, перечисленных в статье 270 НК (строка 041) – указывается сумма начисленных налогов, учитываемых для целей НУ (например – налог на имущество, транспортный налог и пр.). В этой строке не указываются суммы страховых взносов с ФОТ. расходы на капитальные вложения в соответствии с абзацем вторым пункта 9 статьи 258 НК в размере: не более 10% (строка 042), не более 30% (строка 043) – указываются соответственно суммы расходов на капитальные вложения в размере не более 10% (не более 30% - в отношении основных средств, относящихся к 3 - 7 амортизационным группам):

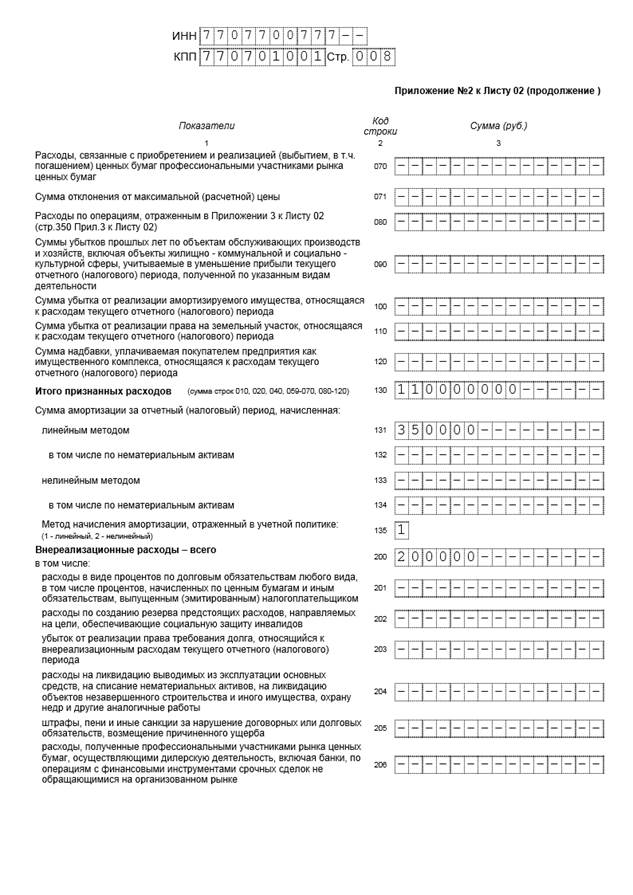

Стоимость реализованных имущественных прав (кроме прав требований долга, указанных в Прил.3 к Листу 02) (строка 059) – указывается сумма расходов, связанных с приобретением реализованных имущественных прав (долей, паев). Цена приобретения реализованного прочего имущества и расходы, связанные с его реализацией (строка 060) – указывается сумма расходов, связанных с реализованным имуществом, не упомянутым в других строках декларации (например, организация продает сырье и материалы, не использованные для собственных нужд). Расходы по операциям, отраженным в Приложении 3 к Листу 02 (стр.350 Прил.3 к Листу 02) (строка 080) – указывается общая сумма расходов по операциям, отраженным в Приложении №3 к Листу 02 (переносится из строки 350 Приложения №3). Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода (строка 100) – указывается сумма убытка от реализации ОС, принимаемого в данном периоде. Обратите внимание: Убыток от реализации ОС включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования ОС и фактическим сроком его эксплуатации до момента реализации (п.3 ст.268 НК РФ). Итого признанных расходов (сумма строк 010,020,040,059-120) (строка 130) – указывается общая сумма расходов, связанных с реализацией. Строка 130 = (строка 010 + строка 020 + строка 040 + строка 059 + строка 060 + строка 061 + строка 070 + строка 071 + строка 080 + строка 090 + строка 100 + строка 110 + строка 120). Внереализационные расходы – всего (строка 200) – указывается сумма внереализационных расходов, сформированных в соответствии со статьей 265 Налогового Кодекса, в частности:

Обратите внимание: Расшифровки показателя строки 200 Декларации не являются исчерпывающими. Все внереализационные расходы, не отраженные в других Приложениях и Листах, указываются по строке 200. При этом, показатель по строке 200 должен быть больше или равен сумме строк 201 – 206. Убытки, приравниваемые к внереализационным расходам – всего (строка 300) – указывается сумма убытков, учитываемых для целей НУ, как внереализационные расходы. В том числе:

Пример заполнения Приложения №2 к Листу 02:

Приложение №4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» В Приложении №4 к Листу 02 отражаются суммы убытка, полученного налогоплательщиком по предыдущим налоговым периодам, а так же сумма убытка, на которую можно уменьшить налоговую базу текущего налогового периода. В соответствии с п.1 ст.283 НК РФ, налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). В приложении №4 к Листу 02 отражаются показатели по расходам организаций, учитываемых для целей налогового учета в особом порядке. Признак налогоплательщика (код) – указываются следующие коды:

Обратите внимание: Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Приложение №2 к Листу 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1». Остаток неперенесенного убытка на начало налогового периода – всего (строка 010) – указывается сумма остатка неперенесенного убытка на начало налогового периода. в том числе: убытка, полученного до 01.01.2002 (строка 020) – указывается сумма сумма остатка неперенесенного убытка, полученного до 1 января 2002 года, в которую включаются:

Определение суммы убытка, полученного до 01.012002 года, производится в соответствии с Законом РФ №2116-1. убытка, полученного после 01.01.2002 (строка 030) – указывается сумма убытка, исчисленного в соответствии со ст. 283 НК РФ, с разбивкой по годам образования (строки с 040 по 130). Налоговая база за отчетный (налоговый) период (стр.100 Листа 02) (строка 140) – указывается сумма налоговой базы, которая используется при расчете суммы убытка, уменьшающего налоговую базу текущего налогового периода. Сумма по строке 140 равна показателю строки 100 Листа 02. Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (строка 150) – указывается сумма убытка, на которую налогоплательщик уменьшает налоговую базу текущего налогового периода. Показатель по строке 150 переносится в строку 110 Листа 02. Строки 160 - 180 заполняются при составлении Декларации за налоговый период (год). Остаток неперенесенного убытка на конец налогового периода – всего (строка 160) – указывается сумма неперенесенного убытка определяется как разность строк 010 и 150. Обратите внимание: Если в истекшем налоговом периоде, за который представляется Декларация, получен убыток, то остаток неперенесенного убытка на конец налогового периода (строка 160) включает показатель по строке 010 и сумму убытка истекшего налогового периода.

|

||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 447; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.72.55 (0.009 с.) |