Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расходы, общие для всех мест возникновения затрат и видов работСодержание книги

Поиск на нашем сайте

Статья 757 – затраты по оплате труда производственного персонала за недоработанное время, которые определяются в размере 11,1 % от фонда оплаты труда локомотивных бригад, работников экипировки, т.е.:

ГФОТн.в. = 0,111 ∙ ГФОТ, тыс. руб.,

где ГФОТ – годовой фонд оплаты труда работников основного производственного персонала (рабочие, проходящие по статьям эксплуатации, экипировки).

ГФОТн.в. = 0,111 ∙ 463683.36= 51468.85 тыс.руб.

Также ст. 757 включает в себя отчисления на социальный налог в размере 34,1% от оплаты труда за непроработанное время (ГФОТ н.в.), т.е.

Есоц = 0,341 ∙ ГФОТн.в., тыс. руб., Есоц = 0,341 ∙ 55731,21 = 17550.88 тыс. руб.,

Статья 771 – амортизация производственных основных фондов рассчитывается в таблице 7. По ст. 761-776 данного раздела расходы по ГФОТ761-776 переносятся из плана по труду. Отчисления на социальные нужды составляют 38,1% от заработных плат работников, проходящих по ст. 761-776. Годовые расходы на материалы по этим статьям определяются по формуле:

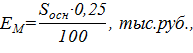

где Sосн – площадь основных производственных помещений, м2; 0,25 – норма расхода на 100 м2 площади, тыс. руб.

EM = 7000 ∙ 0,25 / 100 = 17,5 тыс.руб.

Стоимость топлива для отопления по ст.761-776 рассчитывается по формуле:

где сп – цена 1 кг условного топлива, руб. (30 руб.); gт – удельный расход топлива на 1м3 здания; Тот – продолжительность отопительного сезона (200 дней); Vзд – объем зданий депо, м3; tн – средняя температура наружного воздуха за отопительный сезон, °С (5°С); tв – средняя температура внутри здания, °С, (18 °С).

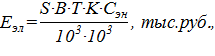

Стоимость электроэнергии на освещение помещений по ст. 761-776 рассчитывается по формуле:

где S – освещаемая площадь производственных и служебно-бытовых помещении депо, м; В – норма удельной мощности освещения, Вт/м, (42 Вт/1000 м); Т – время горения световой точки в году, ч (3500 ч); К – коэффициент запаса (1,3); Сэн – цена 1 кВт электроэнергии, руб. (4,20 руб.).

Eэл =

Счета за газ, дезинфекцию помещений, ремонт механизмов, оборудования и инвентаря принимаются условно в размере 250 тыс. руб. в год и включаются в графу «Прочие расходы» ст. 761-776.

Общехозяйственные расходы Годовой фонд оплаты труда (ГФОТ) по ст. 785-821, а также по ст. 830-833 переносится из плана по труду. Отчисления на социальные нужды принимаются в размере 38,1% от годового фонда оплаты труда работников, проходящих по этим статьям.

Остальные расходы, ст. 785-821, принимаются в размере 8-10 % от годового фонда оплаты труда работников, проходящих по статьям, отвечающих за прямые расходы. Они распределяются от общей суммы расходов следующим образом: на материалы - 2%, топливо - 6%, электроэнергию - 12 %, прочие - 80%, т.е. Еост = 0,1 ∙ ГФОТ(ст.3101-3316), тыс.руб., Емат = 0,02 ∙ Еост, тыс. руб., Ет = 0,06 ∙ Еост, тыс. руб., Еэл = 0,12 ∙ Еост, тыс. руб., Епр = 0,8 ∙ Еост, тыс. руб.

В числовом выражении: Еост = 0,1 ∙ 463683.36= 46368.34 тыс.руб. Емат = 0,02 ∙ 46368.34 = 927.37 тыс.руб. Ет = 0,06 46368.34 = 2782.1 тыс.руб. Еэл = 0,12 ∙ 46368.34 = 5564.2 тыс.руб. Епр = 0,8∙ 46368.34 = 37094.67 тыс.руб. Остальные расходы (ст.830-833) принимаются в размере 3% от годового фонда оплаты труда работников, проходящих по статьям отвечающих за прямые расходы (локомотивных бригад, экипировки).Они устанавливаются по элементу «Прочие расходы».

Епр = 0,03 ∙ ГФОТ(ст.3101-3316), тыс.руб., Епр = 0,03 ∙ 463683.36= 13910.5 тыс.руб.

Результаты расчетов по плану эксплуатационных расходов оформляются в виде таблицы, характеризующей затраты по статьям и элементам затрат. Таблица 8 – План эксплуатационных расходов эксплуатационного локомотивного депо

КАЛЬКУЛЯЦИЯ ПЛАНОВОЙ СЕБЕСТОИМОСТИ ИЗМЕРИТЕЛЕЙ ЭКСПЛУАТАЦИОННОЙ РАБОТЫ ДЕПО

Плановая себестоимость и расчетные цены определяются по родам движения (грузовое, пассажирское) и по видам тяги (электровозы, тепловозы) на следующие измерители работы: - 1000 т-км брутто грузового движения; - 1000 т-км брутто пассажирского движения. Расчеты ведутся в табличной форме. Плановые суммы эксплуатационных расходов включаются в калькуляцию в следующем порядке: - расходы на содержание локомотивных бригад, электроэнергии и топлива для тяги поездов, смазочные и обтирочные материалы, экипировку; амортизационные отчисления локомотивов относят прямо на соответствующий измеритель работы (табл.8); - расходы, связанные с маневровой работой (ст. 3316 – экипировка локомотивов, ст. 3317 – амортизационные отчисления маневровых локомотивов), распределяются по видам движения пропорционально локомотиво-км общего пробега таблица 9; - вся сумма расходов, основных общих для всех мест возникновения затрат и видов работ, и общехозяйственных расходов распределяется по измерителям грузовой и пассажирской работы пропорционально заработной плате локомотивных бригад таблица 10. Объем эксплуатационной работы (графа 21 табл. 11) включает показатели эксплуатационной работы в пределах участков работы бригад (для грузового и пассажирского движения - исходные данные).

Таблица 9 – Распределение расходов, связанных с маневровой работой

Таблица 10 – Распределение расходов, общих для всех мест возникновения затрат и видов работ и общехозяйственных расходов

Таблица 11 – Калькуляция себестоимости измерителей эксплуатационных расходов локомотивного депо

АНАЛИЗ ПАРЕТО В 1887 г. итальянский экономист В. Парето вывел формулу, показывающую, что блага среди людей распределяются неравномерно: многомиллионные богатства принадлежат небольшому кругу лиц. Использование этой формулы другими исследователями показало, что она пригодна для многих явлений. Например, американский экономист М.С. Лоренс подтвердил, что в большинстве случаев наибольшая доля доходов принадлежит небольшому числу людей.

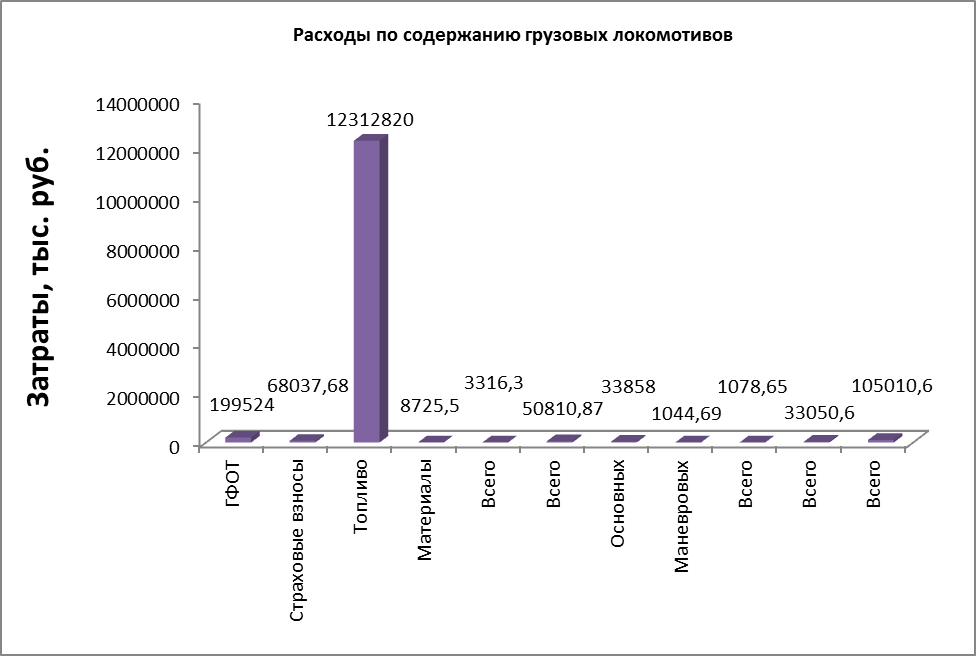

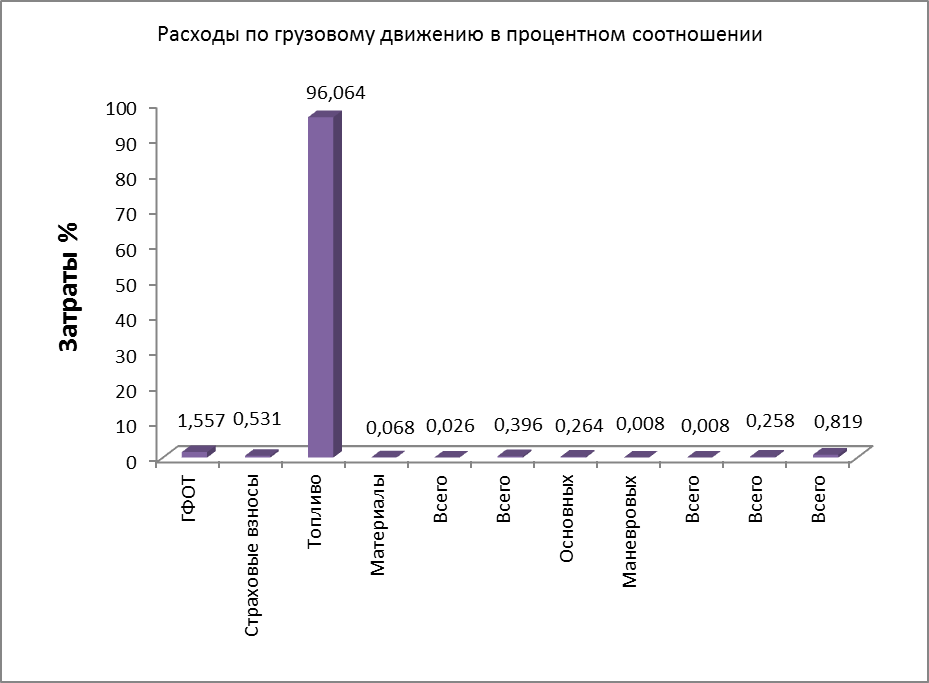

Рисунок 2 – Диаграмма расходов по грузовому движению в процентном соотношении.

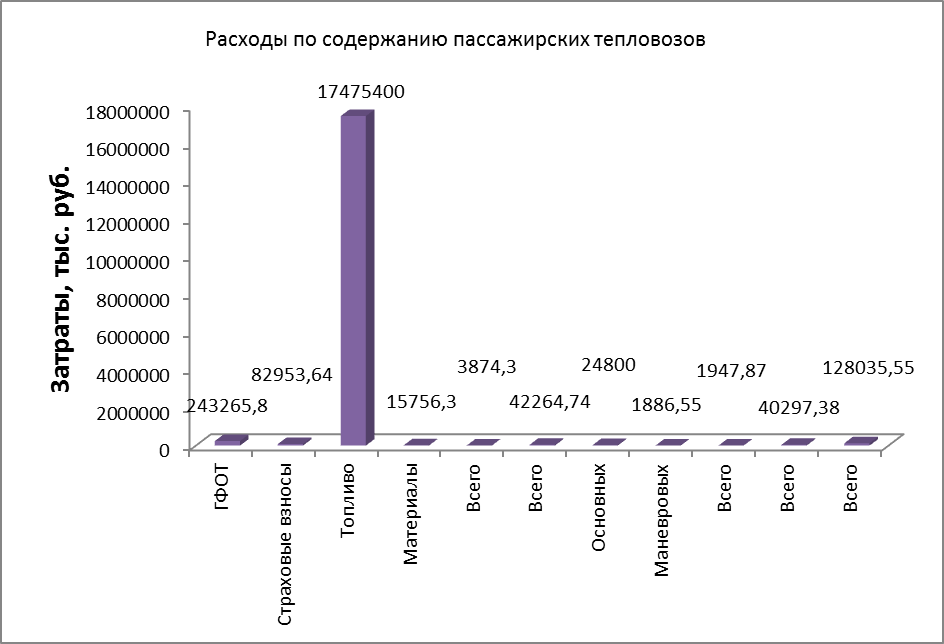

Рисунок 3 – Диаграмма расходов по содержанию пассажирских локомотивов.

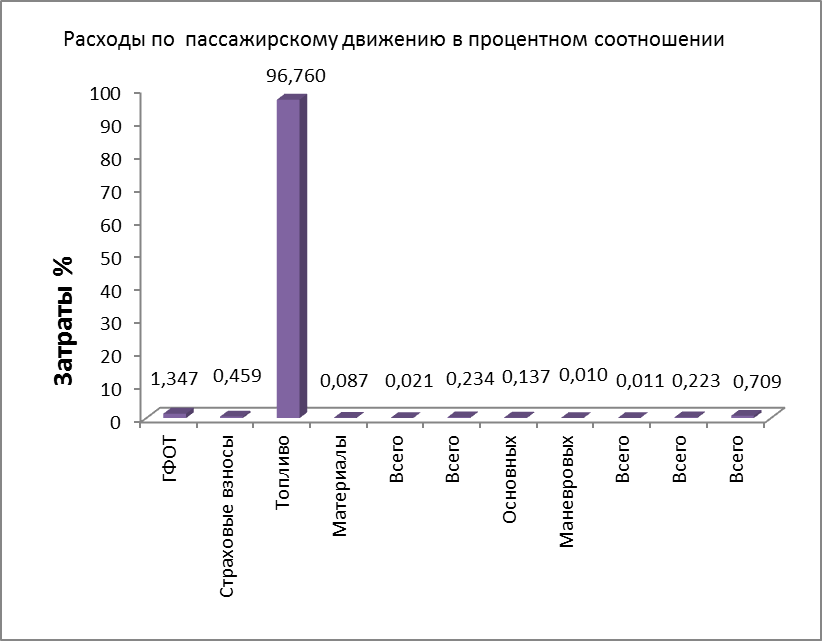

Рисунок 4 – Диаграмма расходов по грузовому движению в процентном соотношении.

Вывод: Анализ Парето позволяет наглядно показать распределение денежных средств (в данном случае расходов). Из этого анализа видно, что большую часть затрат составляют прямые расходы (около 100%!), которые в свою очередь определяются, в основном, затратами на топливо (рис.3). Следовательно, себестоимость перевозок на железнодорожном транспорте практически полностью зависит от цен на энергоресурсы. В связи с настоящими мировыми тенденциями роста цен на энергоресурсы можно сделать прогноз, что цены на услуги транспорта будут расти даже при возможном одновременном снижении прибыли от перевозок. Выход из такой ситуации видится в активной работе над разработкой и принятием мер экономии топлива, а также в разработке и скорейшем внедрении альтернативных, более дешевых видов энергоресурсов. ЦЕНА, ДОХОДЫ И ПРИБЫЛЬ ДЕПО

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 228; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.216.112 (0.011 с.) |

,

, .

.

тыс.руб.,

тыс.руб.,