Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

В условиях острой конкурентной борьбы фирмы смогут успешно развиваться, лишь внедряя системное управление качеством продукции.Содержание книги

Поиск на нашем сайте

Качество продукции на данном предприятии зависит не только от внутренней среды предприятия, но и от того, кто поставляет сырье материалы, узлы и агрегаты, поставщиками продукции по объему оказанных услуг являются Рославльский, Барнаульский, Саранский и др. Фирмам, стремящимся выйти в лидеры, рекомендуется при формировании стратегии развития применять опережающую базу сравнения ориентированную на конкурентоспособность объекта в момент выхода с ним на рынок. Так основными отечественными конкурентами являются: - ЗАО «Трансмашхолдинг» - крупнейшая в России компания транспортного машиностроения; - Новочебоксарский электростроительный завод - производство грузовых и пассажирских магистральных электровозов, промышленных электровозов и тяговых агрегатов; - Брянский машиностроительный завод производство магистральных и маневровых тепловозов, грузовых вагонов различных типов, тепловозных дизелей; - Коломенский завод производство магистральных локомотивов; - Пензадизельмаш производство дизелей и дизель - генераторов широкого назначения для магистральных, маневровых и промышленных тепловозов, тяговых агрегатов промышленности. Пульт разбег буквы клавиатура ручка кепка карандаш юла колпак шпиндель дверь фломастер резинка калонги как мне кажется, этот сайт плагиат выдумали, чтоб сайт зарабатывал деньги, весь диплом пишу сама, переписывая с книг всю теорию и кое - как набрала балы. Красивые песка ладони твои раны заживают, красота мгновение ласковые воспоминаем капельки пионерские речушка дым культ продукт разукрашенные.

2.3 Оценка финансового состояния предприятия

B современных экономических условиях деятельности каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений заинтересованных в результатах его функционирования для этого необходимо умело управлять финансами. Важнейшим критерием деловой активности и надежности ЗАО «Промтрактор - Вагон» является финансовое состояние, которое определяет способность потенциала к эффективности деятельности. На 31 декабря 2014 года капитал и резервы составили 28, 9 млн. руб., а уменьшение на 743,6 млн. руб. таким образом, это произошли за счет полученного убытка. На 31 декабря 2015 года капитал и резервы составили 179 426 млн. руб. и увеличение составили в сумме 349 млн. руб. или на 18,9%. На конец 2014 года долгосрочные обязательства увеличились на 2 982 млн. руб., в том числе за счет увеличения займов и кредитов hgjj на сумму 3267,4 млн. руб., на конец 2015 года долгосрочные обязательства увеличились на 1216 млн. руб., в том числе за счет увеличения займов и кредитов hgjj на сумму 1361,6 млн. руб.. Дополнительные краткосрочные и долгосрочные кредиты на пополнение оборотных и в необоротных активов, а также на финансирование инвестиционных проектов в 2014 году не привлекались. По состоянию на конец 31.12.2015 года судная задолженность по кредитам составила в сумме 5016591, 5 тыс. руб., что в с hgjj аналогичными периодами 2013 и 2014 годами составляет 96,9 и 94,6%, то есть ссудная задолженность в 2015 году уменьшилась по сравнению с 2014 годом на 142613,2 тыс. руб., по сравнению с 2013 годом на 21415,9 тыс. руб.

Таблица - 8. Показатели, характеризующие структуру баланса в ЗАО «Промтрактор - Вагон» на 31.12.2014 года и на 31.12. 2015 года.

Показатели, характеризующие структуру баланса, методика их расчеты и анализ факторы, определяющие степень финансового риска финансовое состояние субъектов хозяйствования, устойчивость во многом зависит от оптимальности структуры источников капитала соотношения собственных и заемных средств и от оптимальности структуры активов предприятия и в первую очередь от соотношения основного и оборотного капитала. Необходимость в собственном капитале определенным требованиями самофинансирования предприятий является основой их самостоятельности и независимости. На уменьшение ссудной задолженности в 2014 году повлияло акрытие краткосрочных кредитных линий с лимитом в сумме 160000 тыс. руб. и частичное погашение кредита в сумме 1300 тыс. руб.. В 2015 году погашено краткосрочных кредитов в сумме 91427 тыс. руб., долгосрочных кредитов в валюте РФ 57129,4 тыс. руб., долгосрочных кредитов в иностранной валюте 498839014 снижение размера ссудной задолженности достигнуто в результате программы государственной поддержки предприятий. Внеоборотные активы на 31.12.2015 года увеличились на 8530 тыс. руб. по сравнению с 2014 годом. Оборотные активы увеличились на 3907120 тыс. руб. Капитал и резервы увеличились на 544219 тыс. руб. на 31.12.2015 года по сравнению с 2014 годом. Долгосрочные обязательства увеличились на 2335474 тыс. руб., а краткосрочные обязательства на 1035957 тыс. руб. на 31.12.2015 года по сравнению с 2014 годом. Платежеспособность и ликвидность являются важнейшими характеристиками финансового состояния принято считать, что предприятие имеет отличную ликвидность, если выдержаны следующие соотношения: А1> П1 А2> П2 А3> П3 А4< П4 Проанализируем анализ ликвидности баланса. Таблица - 9. Анализ ликвидности баланса в ЗАО «Промтрактор - Вагон» за 2014 - 2015 годы

Отсюда следует, что в 2014 году ЗАО «Промтрактор - Вагон» не являлось платежеспособным предприятием, а в 2015 году предприятие стало платежеспособным.

Таблица - 10. Анализ коэффициентов ликвидности в ЗАО «Промтрактор - Вагон» за 2014 - 2015 годы

Как видно из таблицы №10, что в 2015 году коэффициент абсолютной ликвидности увеличился на 0,35 % и составил 0,4%, что соответствует нормативу. Таким образом, в 2014 году баланс не являлся абсолютно ликвидным, а в 2015 году стал абсолютно ликвидным. Таким образом, делаем вывод что, в ЗАО «Промтрактор - Вагон» ликвидность и платежеспособность, наконец, 2015 года существенно увеличились. Приведенные коэффициенты являются основными показателями, применяемыми Федеральным управлением по делам о несостоятельности предприятий при оценке финансового состояния. Коэффициенты финансовой устойчивости предприятия - это показатели, которые наглядно демонстрируют уровень стабильности в финансовом плане. К ним относятся нижеследующие коэффициенты.

Таблица - 11. Показатели финансовой устойчивости ЗАО «Промтрактор - Вагон» за 2014 - 2015 годы

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных средств у предприятия необходимых для финансовой устойчивости. Значение коэффициента обеспеченности собственными оборотными средствами на 31.12.2015 г. - 0,84, что не соответствует норме. Коэффициент обеспеченности СОС = Собственный капитал - Внеоборотные активы / Оборотные активы или К осс = (стр. 490 - стр. 190) / стр. 290 К осс на 31.12.2013г. = (260960 - 7043529) / 8105313 = - 0,84 Отсутствие собственного оборотного капитала, то есть отрицательное значение коэффициента, говорит о том, что все оборотные средства ЗАО «Промтрактор - Вагон возможно, часть внеоборотных активов сформированы за счет заемных источников. Улучшение финансового положения предприятия невозможно без эффективного управления оборотным капиталом, основанного на выявлении наиболее существенных факторов и реализации мер по повышению обеспеченности предприятия собственными оборотными средствами. Коэффициент обеспеченности собственными средствами рассчитывается для оценки платежеспособности предприятия. Если коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0.1, то структура баланса предприятия признается неудовлетворительной. Коэффициент финансовой независимости автономии характеризует, какая часть активов сформирована за счет собственных источников средств. В течение 2015 года значение данного показателя увеличилось на 0,04 и не соответствует норме. Коэффициент финансовой независимости увеличился, а чем больше значение коэффициента, тем лучшим будет считаться финансовое состояние организации. Коэффициент капитализации считается одним из основных индикаторов финансовой устойчивости характеризующим соотношение заемных средств собственным, чем выше значение этого показателя, тем выше степень финансового риска. К кап. на 31.12.2014 г. = (6682356+4834095)/-283259= -40,7 К кап. на 31.12.2015 г. = (9017830+5870052)/260960= 57,1 Данный показатель за 2015 год увеличился с -40,7 до 57,1, что не соответствует норме, по сравнению с 31.12.2014 годом. Отсутствие собственного капитала в обороте предприятия свидетельствуют о том, что оборотные средства сформированы за счет заемных средств привлечения долгосрочных кредитов, увеличения кредиторской задолженности. Коэффициент финансирования - величина, определяющая долю собственных средств, выделяемых на покрытие должностных обязательств. К ф. на 31.12.2014г. = -283259/(6682356+4834095) = - 0,02 К ф. на 31.12.2015г. = 260960/(9017830+5870052) = 0,02 Коэффициент финансирования на 31.12.2015 года увеличился на 0,04 по сравнению с 31.12.2014г. и составил 0,02., что не соответствует норме. Если величина коэффициента финансирования меньше единицы большая часть имущества предприятия сформирована из заемных средств, то это может показать об опасности неплатежеспособности и затруднить возможность получения кредита. Коэффициент финансовой устойчивости - отношение собственных средств и долгосрочных обязательств к валюте баланса. Кфу на 31.12.2014 г. = (-283259 + 6682356)/11233192 = 0,57 Кфу на 31.12.2015 г. = (260960+9017830)/15148842=0,61 Данный показатель характеризует, какая часть активов баланса сформирована за счет устойчивых источников. Определяет степень эффективности использования капитала, вложенного в активы предприятия. На 31.12.2015г. коэффициент финансовой устойчивости предприятия увеличился на 0,04 и составил 0,61, что говорит об эффективном использовании капитала. Значение данного показателя за анализируемый период изменилось за счет увеличения чистой прибыли, увеличения долгосрочных обязательств. Рассчитывают и другие показатели при оценке финансового состояния предприятия: Коэффициент манёвренности собственных средств предприятия определяет, какая доля собственных средств используется для финансирования деятельности в краткосрочном периоде, то есть какая часть собственного капитала вложена в оборотные активы, а какая - капитализирована. К м. на 31.12.2014 г. = (6682356+4834095)/912741 = 12,62 К м. на 31.12.2015 г. = 9017830+5870052/970646 = 15,34 Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, так как увеличение этого показателя возможно либо при росте собственного оборотного капитала либо при уменьшении собственных источников финансирования. В нашем случае коэффициент достаточно высокий для обеспечения гибкости в использовании собственных средств. Резкого роста коэффициента не наблюдается, что говорит о нормальной деятельности предприятия. Kоэффициент финансовой напряженности - показывает долю заемных средств в валюте баланса не более 0,5. К ф. напр. на 31.12.2014 г. = (6682356+4834095)/11233192 = 1,03 К ф. напр. на 31.12.2015 г. = (9017830+5870052)/15148842 = 1 Если коэффициент больше 0,5, то это показывает о большей зависимости предприятия от внешних финансовых источников. К ф. напр. не соответствует норме, значит, предприятие зависит от внешних источников. Коэффициент состояния мобильных и иммобилизованных активов - показывает, сколько внеоборотных активов приходится на каждый рубль оборотных активов Кс на 31.12.2014 г. = 4198193/7043999 = 0,6 Кс на 31.12.2015 г. = 8105313/7043529 = 1,2 Чем выше значение показателя, тем больше средств авансируется в оборотные активы, что соответствует нашему предприятию, так как на 31.12.2015 года коэффициент состояния мобильных и иммобилизованных активов увеличился на 0,6 по сравнению с 31.12.2014 годом и составил 1,2. Коэффициент имущества производственного назначения показывает долю имущества производственного назначения в активах (≥ 0,5). К ипн на 31.12.2014 г. = (7034999+912741)/11233192 = 0,7 К ипн на 31.12.2015 г. = (7043529+970646)/15148842 = 0,5 Коэффициент имущества производственного назначения на 31.12.2015 года снизился на 0,2 по сравнению с 31.12.2014 года и составил 0,5, что стало соответствовать норме. Коэффициент прогноза банкротства показывает долю чистых оборотных активов в стоимости всех средств предприятия (< 0,5). К пб на 31.12.2014г. =(4198193-2312293)/11233192 = 1885900/11233192 = 0,17 К пб на 31.12.2015г. =(8105313-17594)/15148842 = 8087719/15148842 = 0,53 При снижении показателя, предприятия испытывает финансовые затруднения. Коэффициент прогноза банкротства на 31.12.2015 года вырос на 0,36 по сравнению с 2014 годом и составил 0,53, что не говорит о финансовом затруднении предприятия. Таким образом, анализ управлением качества в ЗАО «Промтрактор – Вагон» имеет нормальный тип финансовой устойчивости, что гарантирует выполнение финансовых обязательств предприятия и говорит о рациональном использовании заемных средств, высокой доходности текущей деятельности. Говорит о труде и по качеству всегда можно и долго сколько позволит твоя душа и возможности

2.4. Мероприятия по совершенствованию системы управления качеством продукции на предприятии

Развитие научно – технического прогресса неразрывно связано с оснащением предприятий современным оборудованием. Основное назначение техники – это частичная или полная замена производственных функций, исполняемых человеком, с целью облегчения труда и повышения его производительности. Главными задачами ЗАО «Промтрактор – Вагон» в области экономической деятельности были определены: резкое ускорение темпов сокращения применения ручного труда работниками; достижение максимально возможного высвобождения труда работников, обеспечение на этой основе значительного прироста производительности труда; улучшение финансовых показателей. Особое место в управлении качеством продукции на предприятии машиностроительной отрасли занимает контроль качества. Именно контроль как одно из ведущих средств достижения наименьших целей и важнейшая функция способствует правильному использованию объективно существующих, а также созданных человеком предпосылок и условий выпуска продукции высокого качества. От степени совершенства контроля качества, его технического оснащения и организации во многом зависит эффективность производства в целом. Именно в процессе контроля осуществляется сопоставление фактически достигнутых результатов функционирования системы с запланированными. Современные методы контроля качества продукции, позволяющие при минимальных затратах достичь высокой стабильности показателей качества, приобретают все большее значение. Предметом контроля может быть не только исполнительская деятельность, но и работа менеджера по качеству. В процессе контроля должен пройти следующие стадии: - определение концепции контроля; - определение цели контроля (решение о целесообразности, правильности, регулярности, эффективности процесса правления); Особым видом контроля являются испытания готовой производимой продукции, т.е. определение или исследование одной или нескольких характеристик изделия под воздействием совокупности физических, химических, природных или эксплуатационных факторов и условий. Испытания необходимо проводить по соответствующим программам. В зависимости от целей существуют следующие основные виды испытаний: - предварительные испытания и испытания, опытных образцов в данном случае – это производство и испытание новой продукции для перевозки грузов по железной дороге; - приемочные испытания – испытания опытных образцов для определения возможности их постановки на производство; - приемо - сдаточные испытания и испытания каждой производимой продукции для определения и возможного испытания его поставки на серийное производство продукции; - периодические испытания – испытания, которые проводят 1 раз на каждом объекте для проверки стабильности технологии производства; - типовые испытания – испытания серийных изделий после внесения существенных изменений в конструкцию или технологию. При управлении контрольным, измерительным и испытательным оборудованием организация должна: - определить, какие измерения должны быть сделаны, какими средствами и с какой точностью; - регулярно проводить калибровку проверку делений прибора; - обеспечить условия применения измерительной техники с учетом параметров окружающей среды. В настоящее время на предприятии ЗАО «Промтрактор-Вагон» требовательность работников технического контроля при производстве новых грузовых и капитальном ремонте грузовых вагонов остаются резервы по улучшению качества. Совершенствование материально-технической базы, дальнейшее улучшения качества продукции от внедрения более надежных, современных станков, оборудований и машин является фактором формирования конкурентоспособности предприятия. В повышении конкурентоспособности, эффективности использования основных средств, а также улучшении качественных показателей большое значение имеют выявление резервов. Для повышения качества товаров в отрасли РЖД необходима система мероприятий: - создание органов управления качеством труда и продукции; - прогнозирование и планирование качества; - разработка нормативов и внутрихозяйственных стандартов; - использование достижений науки и передового опыта, обеспечивающих повышение качества; - подготовка квалифицированных кадров; - регулярная оценка и контроль качества труда и продукции; - материальные и моральные стимулирование работников предприятия за повышение качества труда и продукции. Мотивация персонала к производству качественной продукции – это побуждение работников к основной деятельности по обеспечению требуемого качества продукции. Мотивации может основываться на материальном стимулировании, улучшении условий труда, социальных контактах, распространении акций предприятия, присвоении почетных званий, повышении статуса, продвижении по службе, предоставлении более интересной работы, возможности получения образования, свободном распределении рабочего времени и т.д. Материальное стимулирование качества труда может осуществляться в виде дополнительной оплаты и премий за счет фонда заработной платы, материального поощрения, а также дополнительных выплат за реализацию высококачественной продукции. Так, за исследуемый период за 2014 - 2015г.г. в таблице №5 данные показывают, что доля фонда оплаты труда (ФОТ) на 1 рубль товарной продукции (ТП) приходится всего лишь от 9,3-9,6 копеек. Этот уровень ниже средне отраслевых показателей в РЖД т.е. составляет в пределах 13-18% от сумму реализованной продукции на предприятии. В основе мотивации - принцип предоставления работникам возможностей для реализации личных целей за счет добросовестного отношения к труду. Одним из действенных способов мотивации климата является коллективное управление качеством. При коллективном управлении качеством руководство должно принимать участие в деятельности групп и иметь возможность утверждать их решения. Основные задачи групп или кружков качества - это изучение причин возникновения дефектов и подготовка предложений по их устранению, дальнейшее повышение надежности и долговечности продукции, рост производительности труда и объемов производства изделий высшего качества, возрастание ритмичности производства, сокращение расходов, связанных с браком, устранение дефектов, рациональное расходование ресурсов. В повышении эффективной системы управления качеством продукции выражается в совершенствовании логической системы внешней и внутренней среды по перевозки необходимо материала от места отправки до пункта назначения, а также при внутрипроизводственном перемещении. Определение оптимальной структуры машинно-тракторного парка имеет принципиальное значение. Для рациональной организации перевозок, производства продукции и ремонта потребности в транспортных средствах требуется определить грузооборот предприятия, грузовые потоки и номенклатуру перевозимых грузов. Благодаря небольшим затратам ивысокой степени достоверности результатов статистический контроля управления качества является эффективным средством повышения качества продукции контроль, процедуры и правила, которого не основаны на законах математической статистики, может приводить к ошибочным заключениям. С точки зрения производства продукции количества отраженных свойствами показателями управления качества, они могут единичными и относятся одному свойству или же комплексными которые относятся к нескольким свойствам продукции в тоже время и при расчете групповых показателей используются различные методы в совершенствовании управлении качества производимых продукций. Грузооборот завода рассчитывается на основе шахматной таблицы, содержащей данные об объеме перемещаемых грузов и их отправителях (покупателях) в качестве которых выступают отдельные цеха и общезаводские склады. На плане завода должна строиться и анализироваться схема заводских грузопотоков, которая должна показывать распределение и направления движения грузов по цехам и общезаводским складам. Аналогично должна строиться анализироваться схема грузопотоков каждого цеха, показывающая трассировку маршрутов движения грузов по территории цеха, его участкам и кладовым, а также схема грузопотока каждого общезаводского склада. На данное время данной проблемой на предприятии конкретно не занимаются, что приводить к негативным факторам т.е. во - первых увеличивается затраты на перевозку грузов в целом по предприятию, во - вторых влияет на качество производимой продукции из - за несвоевременной доставки по месту требования. На данном предприятии для выполнения работы качественного и своевременно необходимо провести модернизацию, т.е. обновления машинотракторного парка. Определение оптимальной структуры в транспортных средствах для предприятия устанавливаем по пикам грузооборота суточного. При этом необходимо произвести выбор транспортных средств, определить их количество, разработать маршруты движения и график их работы. Так на данном предприятии часть транспортной техники находится в морально устаревшем состоянии, и имеют физический износ. В связи с этим предлагаем приобрести транспортные средства в следующем составе. Таблица - 22. Инвестиционный проект на модернизацию транспортного парка и улучшению системы контроля качества выполняемых работ

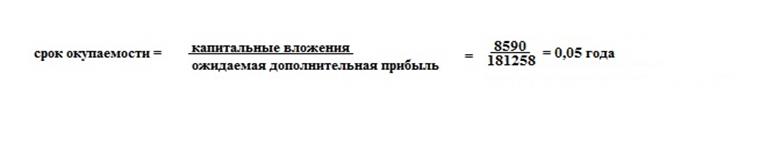

Таким образом, улучшив структуру транспортного парка можно проводить необходимые грузоперевозки, разгрузки и выгрузки грузов, т.е. транспортные услуги качественно и в установленные сроки с минимальными затратами. Для совершенствования транспортного обслуживания по качеству требуется капитальных вложений на сумму 8590 тыс. рублей. Эта сумма необходима для финансирования, т.е. приобретения 6 единиц вышеуказанный техники. При этом необходимо определить в какие сроки окупаются эти затраты, вложенные на модернизацию транспортного парка. Сроки окупаемости определяем по формуле.

т.е. средства на капитальные вложения на приобретение транспортных средств окупятся через 15 дней. Основные показатели экономической эффективности от разработанных мероприятий получим по таблице №23. Таблица - 23. Экономическая эффективность производства продукции в ЗАО «Промтрактор – Вагон» на проектный период 2018 года.

Следовательно, разработанные мероприятия по повышению конкурентоспособности продукции на основе эффективности системы управления качеством дают возможность снизить себестоимость и увеличивать производство качественной продукции, а также получить по итогам периода соответствующую прибыль. В соответствии с предложенными мероприятиями, в том с внедрением мероприятий дает возможность получить товарную продукцию дополнительно в сумме 887789 тыс. рублей и в получении прибыли на сумму 181288 тыс. рублей. При этом уровень рентабельности составит 5,1%. Таким образом, у предприятия ЗАО «Промтрактор – Вагон» есть реальные резервы, и возможность для дальнейшего увеличения прибыли и снижения себестоимости товарной продукции, т.е. формирование конкурентоспособности в условиях рынка.

ЗАКЛЮЧЕНИЕ

Комплексный, системный подход к проблеме качества предполагает создание стройной, научно обоснованной системы воздействия на весь процесс, обеспечивающий выпуск высококачественной, конкурентоспособной продукции, начиная с предпроизводственной стадии (т.е. в период исследования рынка и выявления потребностей потребителей, разработки продукции и технологии производства, в период производства (где создаются необходимые условия для выпуска продукции с оптимальными качественными показателями) и, завершая процессом эксплуатации. В этой связи анализ и оптимизация затрат, связанных с обеспечением высокого качества и конкурентоспособности продукции приобретает актуальное значение. Данные, получаемые посредством учета и анализа затрат на качество, должны являться индикатором наличия проблем в области качества, служить основой для выбора наиболее эффективных путей решения этих проблем, для определения экономически оптимального уровня качества выпускаемой продукции, обоснования цен на изделия в зависимости от показателей качества, определения экономической эффективности мероприятий по обеспечению качества. Наличие информации о затратах на обеспечение качества позволит выявить зависимость между прибылью предприятия, получаемой от выпуска продукции, и уровнем рентабельности ее производства, с одной стороны, а также уровнем качества этой продукции, с другой. Создание эффективной системы качества при относительно невысоком уровне затрат на обеспечение качества выпускаемой продукции возможно путем их оптимального распределения по категориям в соответствии с целевым назначением. Такое распределение затрат предполагает перенос основной части расходов на выработку и реализацию мер, направленных на предупреждение изготовления дефектной продукции, при одновременном снижении удельного веса затрат, обусловленных производством и реализацией дефектной продукции. Следует обратить внимание и на то, что существенным резервом оптимизации затрат на обеспечение качества продукции являются затраты на контроль и испытания продукции. Без анализа затрат на контроль невозможно существенное улучшение системы управления качеством продукции. Целесообразно большую часть средств, выделяемых на контроль, вкладывать в автоматизацию испытательного оборудования и контрольных операций, внедрение методов статистического контроля и регулирования технологических процессов. Проведенные исследования по данному предприятию показывают следующие результаты. 1. ЗАО «Промтрактор - Вагон» - одно из ведущих предприятий Дивизиона железнодорожного литья и вагоностроения машиностроительного холдинга «Концерн «Тракторные заводы». Завод является долгосрочным партнером Холдинга ОАО «Российские железные дороги», его дочерних предприятий и одним из наиболее современных и технологичных производств в России. Предприятие специализируется на производстве грузовых вагонов и осуществлении капитального ремонта подвижного состава. 2. В настоящее время на ЗАО «Промтрактор - Вагон» продолжается реализация самого амбициозного высокотехнологичного проекта «Тракторных заводов» по производству вагонов нового поколения. Это производство будет однопоточным, роботизированным и позволит выпускать вагоны на заказ, перестраиваясь с одного типа продукции на другой в течение одних суток, не прекращая при этом производство текущей модели. Эта технологическая схема будет применена в России впервые и даст возможность гибко реагировать на спрос. 3. Дебиторская задолженность больше, чем кредиторская, это говорит о том, что предприятие устойчиво и может в полном объеме погасить свои обязательства. Хоть и дебиторская задолженность больше кредиторской, это не говорит о неплатежеспособности ЗАО «Промтрактор – Вагон». Предприятие имеет высокую выручку за качественную работу, что позволяет своевременно погашать кредиторскую задолженность. 4. Таким образом, предприятие по состоянию на 01.01.2015 г. не имело просроченной задолженности по уплате налогов, сборов и обязательных платежей. 5. Чистая прибыль предприятия в 2014 году составила (– 776851) тыс. руб., что на 288888 тыс. руб. больше по сравнению с 2013 годом. В 2015 году чистая прибыль составила 544219 тыс. руб. Росту прибыли способствовали рост выручки, уменьшения сумм отложенных налоговых активов и обязательств. По данным ЗАО «Промтрактор – Вагон» с 2013 года до 2015 год работало в убыток, о чем говорят и показатели рентабельности (если рентабельность отрицательная, то себестоимость превышает выручку от продаж, предприятие работает себе в убыток). 6. Можно сделать вывод, что баланс ЗАО «Промтрактор – Вагон», не является, абсолютно ликвидным. На предприятии наблюдается в отчетном периоде платежный недостаток, так как по соотношению активов и пассивов выполняется только второе равенство и на 2014 год и на 2015 год. Текущая ликвидность предприятия за 2014 год составила -1757276 тыс. руб., за 2015 год составила 897651 тыс. руб. Отсюда следует, что в 2014 году ЗАО «Промтрактор – Вагон» не являлось платежеспособным предприятием, а в 2015 году предприятие стало платежеспособным и выходит из кризиса. Следовательно, ликвидность и платежеспособность ЗАО «Промтрактор – Вагон» наконец 2015 года существенно увеличились. На ЗАО «Промтрактор – Вагон» нормальный тип финансовой устойчивости, что говорит о нормальной платежеспособности, рациональном использовании заемных средств, высокой доходности текущей деятельности. ЗАО «Промтрактор-Вагон» – ведущее вагоностроительное предприятие машиностроительно-индустриальной группы «Концерн «Тракторные заводы». Завод является партнером ведущих транспортных операторов и одним из наиболее современных и технологичных производств в России. Предприятие специализируется на изготовлении и осуществлении капитального ремонта грузовых вагонов, строительства, производства и ремонта грузовых вагонов, вагонных тележек, запасных

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 277; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.013 с.) |