Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Загрози фінансовій стабільності в умовах посткризової економікиСодержание книги

Поиск на нашем сайте

На поточному етапі зберігається низка загроз і ризиків порушення фінансової стабільності в Україні, пов’язаних як потужними негативними зовнішніми впливами, так і невирішеними внутрішніми проблемами вітчизняної економіки. Найбільш небезпечними ризиками фінансової дестабілізації, на наш погляд, є наступні. Зовнішні ризики, пов’язані з: невизначеністю трендів світової економіки, зокрема, уповільненням темпів її відновлення; волатильністю цін на світових ринках на продукцію вітчизняних товаровиробників; насамперед, підвищенням рівня цін на енергетичний імпорт та зниження в середині 2010 р. цін на чорні метали; конкурентною девальвацією національних валют у низці країн світу, що в умовах недостатньої динаміки окремих складових світового попиту веде до втрати цінової конкурентоспроможності вітчизняної продукції на міжнародних ринках; запровадженням протекціоністських торговельних заходів: у 2010 р. щодо продукції, виробленої в Україні, було порушено три антидемпінгові розслідування (Індонезією, Республікою Білорусь та Індією) та три спеціальних розслідування (Казахстаном, Російською Федерацією та Молдовою); згортанням програм стимулюючих заходів та реалізацією програм фінансової консолідації в низці країн, зокрема країнах ЄС, що зумовлює стримування попиту на світовому ринку продукції споживчого та інвестиційного спрямування; продовженням нарощування зовнішньої заборгованості України; зміною світових інвестиційних потоків у напрямі скорочення припливу іноземного капіталу в менш розвинені країни, до яких належить й Україна. Внутрішні ризики обумовлені: нагромадженими дисбалансами чинної моделі економічного розвитку, що зумовлює ресурсні обмеження економічного відновлення та невизначеність реагування вітчизняної економічної системи на проведення економічних реформ, зокрема податкову реформу; волатильністю макроекономічних показників і структурними недоліками вітчизняної економіки, які роблять її уразливою для можливих шокових потрясінь; різкими стрибками цін на окремі групи товарів, зокрема дорожчанням паливно- енергетичних ресурсів, зростання тарифів на послуги ЖКГ, що може зумовити розгортання кризи неплатежів та соціальних протестів; ймовірністю розгортання кризи державних фінансів за продовження політики боргового фінансування бюджетних видатків; негативними інституційними особливостями вітчизняної економіки – наявністю корупції, бюрократії, тіньової економіки, яка за оцінками експертів Standard & Poor's тримається на рівні 50 % 17, незахищеністю прав власності.

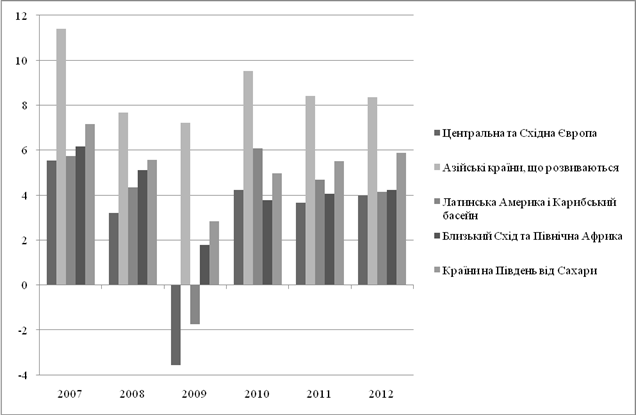

а) Невизначеність трендів розвитку світової економіки Високий рівень відкритості економіки України робить її надзвичайно чутливою до змін у стані світової економіки. Після різкого уповільнення зростання 2008 р. і скорочення в 2009 р., світовий ВВП збільшився на 3,9 % в 2010 р. При цьому країни з низьким і середнім рівнем доходів сприяли майже половині глобального зростання (46 %) в 2010 р. За прогнозами, протягом 2011 і 2012 рр. світовий ВВП збільшиться на 3,3% і 3,6 % відповідно, при цьому економічне зростання в країнах з економікою, що розвивається, й надалі більш ніж удвічі перевищуватиме зростання в країнах з високим рівнем доходів (6 % на рік проти 2,7 %). Така ситуація засвідчує, що основними рушіями світового економічного розвитку є менш розвинені країни, в першу чергу, Китай та Індія. Проте очікувана зміна напрямів торгових потоків та зменшення припливу інвестицій в ці країни (з 10 % в 2011 р. до 5 % в 2012 р.), що відставатимуть від темпів зростання ВВП (10 і 12 % на рік відповідно), спроможні загальмувати інвестиційну активність у цих країнах приблизно на рівні 3,7 % в доларовому вираженні в 2012 р. Це загрожує втратою зазначеними країнами ролі рушіїв глобального розвитку. Серед майбутніх негативних тенденцій глобального розвитку також слід очікувати незначного зниження темпів розвитку країн з розвиненою економікою, що посилює ймовірність загального уповільнення темпів економічного зростання у світі. Однією з найгостріших проблем світової економіки стали значні зовнішні дефіцити багатьох країн. В результаті застосування активних заходів щодо їх подолання в 2010 р. абсолютне значення сальдо рахунку поточних операцій економік в світі знизилося з пікового значення в 5,6 % до приблизно 3,3 % світового ВВП. Зокрема дефіцит рахунку поточних операцій в США скоротився з 6 до 2,7 % ВВП у період 2005-2009 рр., та майже досяг норми у 3,5 % ВВП у ІІІ кварталі 2010 р. У країнах, що розвиваються, дефіцит рахунку поточних операцій скоротився з 1,5 % світового ВВП в 2006 р. до 1,1 % в 2010 р. У США відбуватиметься зростання внутрішнього попиту, але за відносно незначного зростання ВВП та збереження високого рівня безробіття і скорочення житлового сектора. Незважаючи на 9 % реального ефективного зниження курсу долара з січня 2009 р. та збільшення експорту, відплив капіталу у вигляді від’ємного рахунку поточних операцій продовжуватиме зводити нанівець зусилля, спрямовані на зростання економіки за рахунок стимулювання попиту. У розвинених країнах Європи відновлення буде, як і раніше, гальмуватися невизначеністю динаміки суверенного боргу, а також посиленням бюджетної політики. Тим не менш, зростання в більшості країн ЄС залишатиметься на рівні близьким до, або трохи вище минулого року. У цілому,

17 Проблемы с качеством активов замедляют темпы восстановления украинской банковской системы / Офіційний сайт Standard & Poor's [Електронний ресурс] – Режим доступу: http://www.standardandpoors.ru/article.php?pubid=6741&sec=an до 2 % у 2012 р. (рис. 9), що стане результатом поступового посилення податково-бюджетної політики і залежності від банківського кредитування.

Рис. 9. Сучасні тенденції та прогноз щорічної зміни ВВП, % 18

За винятком Європи і Центральної Азії, більшість країн, що розвиваються, демонструватимуть високі темпи зростання. В цілому країни з середнім рівнем доходу зазнали набагато більш вираженого впливу циклічності, ніж країни з низькими доходами. Так, ВВП країн із середнім рівнем доходів зріс лише на 1,9 % в 2009 р., перш ніж відновитись на 5,9 % в 2010 р. Таким чином, невизначеність трендів світової економіки формується за рахунок: асиметричності трендів і нерівномірності зв’язків між розвиненими та менш розвиненими країнами: якщо у США в докризовий період економічний розвиток визначальною мірою залежав від зростання внутрішнього попиту, нині ця залежність стає більш актуальною для країн із середнім та низьким рівнем доходу, в тому числі й України, у зв’язку з повною втратою або частковою відсутністю можливості «дорогого» імпорту; наявності суттєвого часового лагу у динаміці макроекономічних показників високо та менш розвинутих країн, що утруднює прогнозування структури та динаміки тенденцій економічного відновлення світової економіки. Наприклад, якщо в 2008 р. зростання ВВП в США та країнах єврозони складало 0 та 0,6 % відповідно, то ВВП України зріс майже на 2,5 % що було підкріплено інерційним розвитком промисловості та сприятливою кон’юнктурою на зовнішніх ринках;

18 World Economic Outlook (April 2011). Tensions from the Two-Speed Recovery: Unemployment, Commodities, and Capital Flows [Електронний ресурс]. – Режим доступу: http://www.imf.org/external/pubs/ft/weo/2011/01/ б) Системні дисбаланси вітчизняної економічної системи На підставі аналізу розвитку окремих складових та економічної системи України, проведеного в першому розділі, можна виділити основні системні дисбаланси, що слугували підґрунтям кризи в Україні та нині перешкоджають її виходу на новий щабель економічного розвитку, а саме: невідповідність обсягів сукупної пропозиції обсягам сукупного попиту, що вирішується за рахунок імпорту; диспропорційність між рівнем розвитку споживчого та інвестиційного сегментів внутрішнього ринку; викривлена структура промисловості через домінування виробництва продукції з низьким вмістом доданої вартості 19, що веде до недоотримання прибутків, витратності, неефективності, технологічної відсталості та низької інноваційної активності суб’єктів господарювання; різновекторність впливу імпорту, що у короткостроковому періоді справляє «охолоджувальний» вплив на інфляційні тенденції, але містить довгостроковий потенціал розгортання девальваційних тенденцій; суперечність між завданнями монетарної політики НБУ в частині необхідності підтримання ліквідності банківської системи і стабільності української валюти та неузгодженість фіскального та монетарного впливів, коли пом’якшення бюджетної політики вимагає ужорсточення монетарної політики, що несприятливо позначається на економічній активності; дилема щодо необхідності розвитку на основі оновлення основного капіталу за реальної можливості відновлення економічного зростання лише за рахунок експорту; необхідність зниження процентних ставок для відновлення кредитування інвестиційного процесу за потреби стримування інфляційних тенденцій та стимулювання заощаджень, що вимагає підтримання процентних ставок позитивними в реальному вимірі; потреба в забезпеченні курсової підтримки експорту за недопущення дорожчання імпорту. За існування цих дисбалансів позитивним тенденціям відновлення динаміки промислового виробництва в Україні перешкоджали зовнішні і внутрішні чинники: повільний розвиток світової економіки внаслідок низької кредитної активності, слабкого споживчого попиту та поступового згортання програм державної підтримки у зарубіжних країнах; зростання цін на сировину на світових ринках, зокрема на сировину для металургійної промисловості в азійських країнах, що, хоча і стимулювало її експорт з України, проте зумовлювало зростання виробничих витрат вітчизняних виробників металургійної продукції; скорочення врожаїв у світі та в Україні, що призвело до зростання цін на продовольчі товари (зокрема пшеницю) і, відповідно, зростання собівартості у харчовій промисловості; зростання витрат вітчизняних підприємств у зв’язку із підвищенням видатків на заробітну плату 20 та цін і тарифів на транспортні перевезення, а також роздрібних тарифів на електроенергію для промисловості; підвищення цін на природний газ, а також закінчення дії тарифних преференцій для окремих підприємств хімічної та гірничо-металургійної галузі на електроенергію та залізничні перевезення у зв’язку із закінченням терміну дії відповідних заходів уряду; стійка негативна динаміка будівництва в Україні, що зумовила зменшення попиту на продукцію металургії, деревообробної промисловості та галузі будівельних матеріалів;

19 Частка металургійної промисловості у загальних обсягах реалізованої промислової продукції у 2010 р. склала 21,3 %, виробництва та розподілення електроенергії, газу й води – 17,4 %, харчової промисловості – 16,7 %, добувної – 11,4 %. 20 Мінімальна заробітна плата з 1 жовтня 2010 р. встановлена у розмірі 907 грн, з 1 грудня 2010 р. –

повільна динаміка відновлення споживчого попиту через відсутність кредитування домогосподарств та збереження схильності населення до заощаджень в умовах фінансової нестабільності, що призводить до відповідного зменшення витрат на поточне споживання 21. Отже, в Україні стимулювання економічного відновлення як основи для забезпечення фінансової стабільності наштовхується на низку обмежень, а саме: неможливість беззастережного застосування рекомендацій західних фахівців через принципову відмінність вітчизняної економіки та економік розвинених країн: в останніх система галузевих комплексів тісно пов’язана з кінцевим споживанням, тоді як в Україні – з експортом та зовнішнім попитом. Відтак заходи щодо активізації внутрішнього попиту матимуть слабкий стимулюючий вплив на виробництво; відсутність достатніх ресурсів у розпорядженні держави для виходу зі стану стагнації і початку зростання; невизначеність реагування української економіки на регулятивні та стимулюючі заходи в кризових умовах.

в) Нерівновага монетарної та фіскальної сфер Інфляційні ризики. В Україні економічний спад супроводжується скороченням внутрішнього попиту та падінням обсягів реалізації одночасно з підвищенням (або незниженням) цін. Тому у 2011 р. високою є ймовірність прискорення інфляційних процесів. Вкрай загрозливими виглядають не лише темпи зростання цін, а й їх структура 22: активне дорожчання продовольства, сировинно- енергетичних ресурсів, послуг ЖКГ формує базу для суттєвого погіршення рівня життя в Україні, падіння довіри населення до дій уряду, готує підґрунтя для соціальних протестів. Інтенсивність інфляційних ризиків визначається неоднорідністю та різноманітністю комплексу інфляційних факторів, а саме: підвищення цін на сирі продукти відбувається в основному за рахунок сезонного подорожчання овочів та фруктів або неврожаю, високого рівня монополізації вітчизняного ринку, імпорту інфляції (зокрема підвищення цін на хліб та борошно формувалося під впливом кон’юнктури світового ринку з лагом в 0-2 місяці); підвищення тарифів на житлово-комунальні послуги є наслідком дорожчання газу для України та необхідності виконання вимог МВФ; подорожчання палива відбувається під впливом підвищення акцизів на паливо та зростанням цін на нафту на світових товарних ринках 23; існування кримінальної складової – корупції – особливо сильно проявляється на ринку нерухомості; імпорт інфляції підтримується існуванням структурних дисбалансів у галузевій структурі виробництва, низькою якістю вітчизняної продукції та значною імпортозалежністю виробництв. Таким чином, розігрів цінових тенденцій на світових ринках, невизначеність наслідків регулятивних реформ, насамперед, податкової реформи 24, продовження державою політики

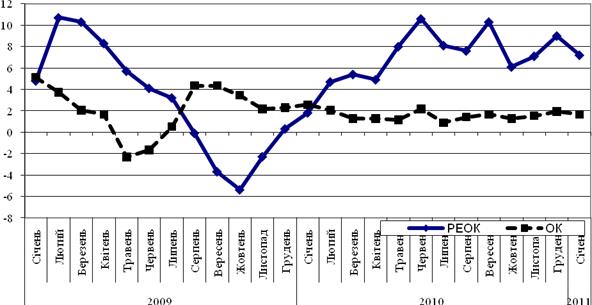

21 Понад чверть (25,6 %) приросту номінальних доходів населення у січні-вересні 2010 р. порівняно з аналогічним періодом попереднього року було спрямовано на заощадження. 22 У 2010 р. спостерігалася вкрай неоднорідна динаміка на різні групи товарів. Якщо ціни на базові непродовольчі товари знаходилися на історично мінімальних значеннях, то дорожчання продовольства та зростання цін на комунальні послуги внаслідок посухи та підвищення цін на світових ринках стали рушійними силами підвищення індексу споживчих цін. 23 У зв’язку з воєнними діями на ближньому сході і скороченням видобутку нафти в Лівії ціни на нафту досягли 115 дол. за барель. 24 Основним фактором впливу на споживчі ціни названо збільшення витрат на виробництво. Водночас стрімко зросла оцінка впливу фактору «податкові зміни», яка майже досягла рівня оцінки впливу витрат на виробництво. При цьому вплив коливань обмінного курсу гривні та дій НБУ на інфляційні процеси знижувався. Національний банк України. Ділові очікування підприємств України. ІV квартал 2010 року. – С. 3 [Електронний ресурс] – Режим доступу: http://www.bank.gov.ua/Publication/research/Pub0410.pdf проблемою: звужуватиметься внутрішнє споживання, збережуться на високому рівні процентні ставки, утрудненим буде прогнозування бізнес-процесів, що не сприяє вирішенню завдання відновлення інвестиційної активності і кредитування економіки. Валютні і боргові ризики. У поточному році збережуться потужні загрози курсовій стабільності, пов’язані з впливом невизначеності на світових валютних ринках, девальваційними процесами у світі, зростаючими витратами на обслуговування зовнішнього боргу України 25, ймовірністю антиінфляційного ужорсточення монетарної політики, що мотивуватиме приплив короткострокового іноземного капіталу, відсутністю реального підґрунтя для валютної стабільності у вигляді динамічних процесів економічного піднесення. За продовження тенденцій у стані платіжного балансу, що сформувалися у 2010 р., (випереджаючі темпи зростання імпорту внаслідок відновлення внутрішнього попиту, нарощування зовнішніх запозичень державним та іншими секторами економіки), й надалі збережеться дефіцитне сальдо торговельного балансу, що буде покриватися припливом іноземних інвестицій та запозичень. При цьому за зміни інвестиційної парадигми, що спостерігається з початку 2011 р. – виведення капіталів з ринків, що розвиваються, та переорієнтації інвесторів на ринки розвинутих країн, збалансування платіжного балансу стане вкрай непростим завданням. У цій ситуації у короткостроковому періоді зростають ризики ревальвації, а у довгостроковому – девальвації гривні. Через відносно вищі темпи інфляції в Україні та коливання номінального ефективного курсу зберігається розрив між динамікою реального ефективного та номінального курсу, що демонструє потенціал зниження обмінного курсу – якщо за останні два роки РЕОК підвищився на 7,2%, то обмінний курс – лише на 1,6%на рівні 6-7 % (рис. 10) Разом з тим, враховуючи схильність обмінного курсу до «перестрибування», за несприятливого розгортання подій, зниження курсу може бути щонайменше в два рази більшим. Крім того, підвищення реального курсу негативно позначається на конкурентоспроможності вітчизняних експортерів та підвищує привабливість імпорту в України.

Рис. 10. Динаміка реального ефективного та номінального курсу у 2009-2010 рр. (наростаючим підсумком до грудня 2008 року)

25 Якщо у 2009 р. державний борг зріс на 61,3 %, у 2010 р. – на 27,6 %, то у 2011 р. за експертними прогнозами у 2011 р. обсяг прямих державних запозичень становитиме 4,5 млрд дол. США, на обслуговування і погашення попередніх позичок буде витрачено 53,4 млрд грн. Залучення нових позик наближатиме країну до дефолту – зовнішній борг країни вже наблизився до 40 % ВВП / Інвестиційна компанія Phoenix Capital [Електронний ресурс]. – Режим доступу: http://www.phoenix- capital.ua/ru/research/reports?page=2 державного боргу у загальному обсязі зовнішнього боргу зросла вдвічі – з 11 до 21 %, тоді як частка банківського сектору зменшилася з 38 до 24 %. За цих умов боргові ризики істотно підсилюють валютні, адже загальна потреба у державному фінансуванні у 2011 р. може досягти 8,6 % від ВВП, або 13,1 млрд дол. США. В поточному році Україні необхідно погасити 61,5 млрд грн державного боргу, що більше ніж вдвічі, або на 38,5 млрд грн перевищує рівень 2010 р Для погашення державного боргу та фінансування дефіциту уряд планує в наступному році 91,6 млрд грн нових запозичень. За експертними оцінками, вони будуть профінансовані за рахунок залучення 6,5 млрд дол. на внутрішньому ринку і 5,4 млрд дол. – на зовнішніх боргових ринках 26. Особливо небезпечною тенденцією є те, що боргова політика в більшій мірі орієнтується на фінансування поточних видатків, що є неприпустимим. Витрачаючи боргові ресурси на поточне споживання, уряд втрачає можливість отримати доходи, необхідні для покриття вартості обслуговування, та перекладає поточні фінансові зобов’язання на бюджети майбутніх періодів.

Рис. 11. Валовий зовнішній борг України у 2007-2011 рр., млн дол. США

Ризики банківської діяльності в умовах все ще складної політичної та макроекономічної ситуації в Україні залишаються на високому рівні. З точки зору Служби кредитних рейтингів Standard & Poor's, на підставі оцінки ризиків країни банківської системи (Banking Industry Country Risk Assessment) українську банківську систему віднесено до десятої групи разом з Венесуелою, Ямайкою і Болівією 27. Ризики і вади діяльності банківської системи України відбиваються у таких тенденціях: висока концентрація виданих кредитів і зростання простроченої заборгованості за кредитами (за офіційними даними НБУ, станом на 01.02.2011 р. прострочені кредити зросли до 83,8 млрд грн, збільшившись протягом 2009– 2010 рр. з 2,2 до 11,2 % кредитного портфеля). При цьому за оцінками Служби кредитних рейтингів Standard & Poor's, які враховують також реструктуризовані кредити, рівень проблемних кредитів є набагато вищим, ніж вказаний НБУ – до 50 % 28;

26 Аналітичні оцінки Інвестиційної компанії Phoenix Capital [Електронний ресурс]. – Режим доступу: http://www.phoenix-capital.ua/ru/research/reports?page=2 27 Оцінка BICRA характеризує сильні і слабкі сторони банківської системи країни в порівнянні з іншими країнами, причому найсильніші входять до групи 1, найслабкіші – у групу 10. 28 Проблемы с качеством активов замедляют темпы восстановления украинской банковской системы / Офіційний сайт Standard & Poor's [Електронний ресурс]. – Режим доступу: http://www.standardandpoors.ru/article.php?pubid=6741&sec=an збереження дефіциту внутрішніх середньо- та довгострокових ресурсів (клієнтська депозитна база є вкрай «короткою» і волатильною через ризики швидкого відпливу вкладів в умовах поширення панічних настроїв), що в умовах фінансової неспроможності більшості позичальників та незахищеності прав кредиторів обмежує можливості банківської системи активізувати кредитування економіки; слабка інституційна структура та роздробленість банківської системи; зниження дієвості політики реанімації проблемних банків за відсутності ринку проблемних боргів;

Рис. 12. Частка депозитів та кредитів в іноземній валюті на 01.01.2009-01.01.2011 рр., %

низька якість активів, що обумовлює низьку прибутковість банків; невисокі стандарти кредитування і андеррайтингу; неефективна нормативно-правова база в частині зарегульованих процедур вилучення застави, списання прострочених кредитів, що гальмує процес очищення балансів банків; відсутність розвинених фінансових інструментів страхування від ризиків, насамперед, валютних;

29 Держава надала фінансову підтримку і націоналізувала три середні банки - Родовід банк, Укргазбанк і банк «Київ», надавши їм 17,2 млрд гривень (2,1 млрд дол.) у формі вливань в капітал в 2009-2010 рр. Проте, за даними аудиторських перевірок цих трьох банків, 10 млрд гривень «зникли» унаслідок фіктивних операцій. 30Серед основних загроз, які стоять перед банківською галуззю, президент АУБ О.Сугоняко називає спроби ліквідувати малі та середні банки. Зокрема, він наголошує на небезпеках, які несуть в собі законопроект № 0884 та Постанова НБУ № 273, що спрямовані на витіснення з ринку згаданих банків. Подібні тенденції є проявом порушення базового принципу рівності та чесної конкуренції на ринку. Наприклад, Постанова НБУ №273 «Про внесення змін до деяких нормативно-правових актів Національного банку України» від 09.06.2010 р. про підвищення вимог до мінімального регулятивного капіталу банків до 120 млн грн та ліцензійних вимог до 120-240 млн грн, порядок видачі банкам письмових дозволів та ліцензій на виконання окремих операцій та інших нормативно-правових актів НБУ. Ризики фондового ринку. Незважаючи на відновлення позитивної динаміки, у 2010 р. фондовий ринок України не виконує повною мірою свої функції через невеликий обсяг і неліквідність; високий рівень ризиків; нестачу кваліфікованого персоналу; низький рівень капіталізації; недосконалу структуру, недостатню кількість якісних фінансових інструментів, порушення прав інвесторів; відсутність відкритого доступу до інформації 31. Невирішеність цих проблем зумовлює низку з агроз стійкості фондового ринку України, що пов’язані з: низьким рівнем участі населення в діяльності фондового ринку України в силу низької інформованості населення про можливості ринку цінних паперів; браку коштів для вкладання через низький рівень доходів населення; недовіру населення до фондового ринку 32; відсутністю державної підтримки та недосконалістю нормативно-правового забезпечення регулювання фондового ринку орієнтованого на його розвиток; відсутністю розвиненої мережі інституційних внутрішніх інвесторів, що робить ринок більш вразливим і залежним від зовнішнього інвестування; несприятливістю податкового законодавства в частині операцій з цінними паперами для фізичних осіб; відсутністю єдиного центрального депозитарію 33; інституційною та технологічною відсталістю фондового ринку України 34 в частині невідповідності сучасним вимогам щодо клірингу, функцій центрального контрагента, електронної звітності, розкриття інформації про позабіржові угоди; відсутністю комплексної програми заходів з розвитку регулювання та інфраструктури ринку, що загрожує втратою активної ролі держави у формуванні ринку цінних паперів 35; нерозвиненістю мережі роздрібних центрів у регіонах, що не дає можливості контролювати якість роботи із клієнтом та надавати повний комплекс послуг на фондовому ринку; неспроможністю вітчизняного фондового ринку до формування справедливих ринкових цін на фінансові інструменти: наявні випадки маніпулювання цінами на фондових біржах, що дозволяє менеджменту акціонерної компанії отримувати за рахунок власника значний тіньовий дохід;

Законопроект “Про внесення змін до деяких законів України (щодо регулювання діяльності банків)” (№0884) вносить зміни до порядку регулювання достатності (адекватності) регулятивного капіталу банку та обмежень на залучення банками коштів фізичних осіб. Передбачається також передача НБУ повноважень з визначення мінімального розміру нормативу адекватності регулятивного капіталу та мінімального розміру регулятивного капіталу (на сьогодні ці показники визначаються Законом), а також впровадження нового коефіцієнту співвідношення регулятивного капіталу до зобов’язань банку. Запровадження податку на дохід від депозитів за відсутності прозорого механізму його адміністрування може привести до втрати інституту банківської таємниці і масовому відпливу коштів із банківської системи. 31 Чернишук В. Р. Розвиток ринку цінних паперів: проблеми й перспективи / В. Р. Чернишук, А. П. Данькевич // Фінанси України. – 2008. – № 8. – С. 96-103. 32 Бєдіна Н. С. Стан, проблеми та перспективи розвитку фондового ринку України / Н. С. Бєдіна // Економіка промисловості. – 2008. – № 3. – С. 24-27. 33 Покришка Д. Депозитарна система в Україні: проблеми та перспективи розвитку / Д. Покришка, О. Собкевич, М. Скиба, І. Ус // Ринок цінних паперів України. – 2010. – № 5-6. – С. 21-32. 34 Відповідно до оцінки FTSE, український фондовий ринок поки не задовольняє вимогам навіть найнижчого рівня – Frontіer Market, відстаючи в розвитку від таких країн, як Ботсвана, В'єтнам, Маврикій і Нігерія. 35 Російський капітал вже контролює ключові об’єкти інфраструктури фондового ринку України: найбільшими акціонерами двох провідних фондових майданчиків в Україні – «Української біржі» та ПФТС – є російські структури (РТС і ММВБ відповідно) // Украинский фондовый рынок. Стратегия развития на 2010- 2015 годы / Антирейдерський союз підприємців України [Електронний ресурс]. – Режим доступу: http://antiraider.ua/ucp_mod_420.html недостатньою розвиненістю вторинного ринку та ринку державних цінних паперів, що позбавляє корпоративний сегмент фондового ринку імпульсу для розвитку. Вирішення цих проблем і відновлення високих темпів розвитку фондового ринку України залежатиме від зростання реального сектора економіки та ситуації на зовнішніх ринках. Розбалансованість бюджетних надходжень та видатків Система державних фінансів України відчула досить значний негативний вплив фінансово- економічної кризи. За відсутністю дієвих заходів економічної політики, адекватних новим викликам та ризикам, в 2008-2009 рр. посилилися дисбаланси системи державних фінансів як на вертикальному, так і на горизонтальному рівні. Сукупний дефіцит 36 системи державних фінансів в 2009 р. сягнув 12 % ВВП, реальний дефіцит державного бюджету – 8 % ВВП, ключовими складовими останнього стали дефіцити Пенсійного фонду України та НАК «Нафтогаз України» 37. В 2011 р., попри певний позитивний потенціал прийняття консервативного бюджету, збережуться ризики для стабільності системи державних фінансів. Основними з них будуть такі. Зростання дефіциту бюджету, який визначений законом у розмірі 38,8 млрд грн, або 3,1 % від ВВП. Проте з переліку видатків бюджету було вилучено низку видатків (дотації НАК «Нафтогаз України», ПФУ тощо 38), а джерела їх покриття не вказані. Таким чином, дефіцит бюджету просто розподілений між різними фондами системи державних фінансів. Значний дефіцит посилюватиме тиск на стабільність цін, національної валюти та вартість фінансових ресурсів в країні. Крім того, це може створити додаткові ускладнення для продовження виділення Україні наступного траншу кредиту МВФ 39. Зростання боргового навантаження на бюджет. В поточному році сукупні витрати за борговими зобов’язаннями (обслуговування та погашення) майже в чотири рази перевищать обсяг капітальних видатків державного бюджету. Зростання боргового навантаження на бюджет призводить до відволікання значної частини бюджетних коштів на покриття боргів і, відповідно, звуження можливостей підтримки економічної активності. Дефіцит ліквідності на внутрішніх ринках. Закономірно, що в умовах гострого дефіциту бюджету уряд намагається мобілізувати фінансові ресурси на внутрішніх фінансових ринках. Проте його надмірна боргова активність призводить до витіснення приватних інвестицій внаслідок збільшення державних запозичень. В умовах наявності на ринку державних цінних паперів, дохідність яких сягає 18-20 %, і які є менш ризикованими, ніж корпоративні, процентні ставки підтримуються на завищеному рівні, а банківська система та інвестори відмовляться від інвестицій в приватний сектор. В умовах дефіциту ліквідності політика, спрямована на вилучення коштів з внутрішнього ринку, є вкрай небезпечною, зважаючи на низьку поточну динаміку кредитування. Комплекс названих ризиків розбалансування бюджетно-податкової сфери уповільнюватиме темпи відновлення економіки України та сприятиме консервації економіки у фазі депресії. Таким чином, основними ризиками, що загрожуватимуть фінансовій стабільності України у посткризовий період, можуть стати: різке погіршення кон’юнктури на світових фінансових і/або товарних ринках, що передасться в Україну по каналу руху капіталів («фінансова інфекція»); «перегрів» одного із сегментів внутрішнього фінансового ринку, наприклад, інтенсивне зростання кредитування, некеровані банкрутства великих системоутворюючих банків, короткострокові, але потужні кризи ліквідності, «надимання бульбашки» на фондовому ринку, розгортання кризи державних фінансів і неспроможність держави вчасно розрахуватися за своїми боргами;

36 Включає реальний дефіцит державного бюджету, дефіцит державних цільових фондів та НАК «Нафтогаз України». 37 Дефіцит Пенсійного фонду України (ПФУ) у 2009 р. виконано з дефіцитом у розмірі 31 млрд грн, що в 2,4 разу більше запланованого. Своєчасна виплата пенсій громадянам впродовж 2009 р. була забезпечена ПФУ лише завдяки отриманню на постійній основі позичок з єдиного казначейського рахунку на загальну суму 36 млрд грн, з яких 17,4 млрд грн на кінець року залишилися не погашеними. Критична ситуація склалася з фінансуванням НАК «Нафтогаз України». Крім щорічних бюджетних трансфертів зі спеціального фонду, Кабінет Міністрів України торік вимушений був періодично збільшувати його статутний фонд для покриття збитків, хоча це суперечить українському законодавству. 38 В 2010 р. дефіцит ПФУ зріс 34,4 млрд грн, НАК «Нафтогаз України» – до 10 млрд грн. 39 За угодою з МВФ Україні необхідно обмежити дефіцит консолідованого бюджету на рівні 5,5 % від спекулятивна атака на гривню за збереження фактичної прив’язки її курсу до долара США та погіршення сальдо торгового балансу; криза державних фінансів в умовах зростаючого навантаження на бюджет та відсутності неборгових джерел його наповнення. Відсутність цілеспрямованої проактивної державної політики забезпечення фінансової стабільності спроможної законсервувати на тривалий час стан часткової рівноваги фінансової сфери, який сформувався протягом 2010 р. Проте, оскільки ключові засади забезпечення фінансової стабільності опинилися за межами України, в Україні можливе лише «непевне зростання» (на рівні 2-3 % на рік) без повномасштабного посткризового відновлення.

|

||||||||

|

|

Последнее изменение этой страницы: 2016-06-23; просмотров: 199; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.45.187 (0.019 с.) |

ВВП єврозони, після збільшення на 1,7 % в 2010 р., може сповільнитися до 1,4 % в 2011 р. і зрости

ВВП єврозони, після збільшення на 1,7 % в 2010 р., може сповільнитися до 1,4 % в 2011 р. і зрости

невиваженої реструктуризації світової економічної системи внаслідок безсистемності та хронологічної непослідовності застосування важелів у різних країнах та наростаючої тенденції до регіоналізації.

невиваженої реструктуризації світової економічної системи внаслідок безсистемності та хронологічної непослідовності застосування важелів у різних країнах та наростаючої тенденції до регіоналізації.

Валютні ризики в Україні нерозривно переплетені з борговими, оскільки уряд України через надмірно експансивну бюджетну політику за три роки збільшив державний борг втричі до 40 % від ВВП і сприяв підтриманню високого зовнішнього боргового навантаження (рис. 11). Так, частка

Валютні ризики в Україні нерозривно переплетені з борговими, оскільки уряд України через надмірно експансивну бюджетну політику за три роки збільшив державний борг втричі до 40 % від ВВП і сприяв підтриманню високого зовнішнього боргового навантаження (рис. 11). Так, частка

різке зростання портфелю цінних паперів та посилення залежності банківської системи від стану державного бюджету та спроможності держави своєчасно розраховуватися за своїми зобов’язаннями;

різке зростання портфелю цінних паперів та посилення залежності банківської системи від стану державного бюджету та спроможності держави своєчасно розраховуватися за своїми зобов’язаннями;