Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Средство № 5. Контроль над правиламиСодержание книги

Поиск на нашем сайте

Как морским офицерам, вам нужно будет назубок знать правила. Всегда помните, что на море правила не такие, как на земле. Инструктор по морскому праву. Академия торгового флота. Кинге-Попит, штат Нью-Йорк Будучи курсантами академии, мы тратили уйму времени на обучение судовождению, погрузке грузов и вязанию узлов. Не меньше времени мы уделяли штудированию различных законов, которые должен знать морской офицер. Хотя из нас не готовили адвокатов, мы должны были иметь представление о самых разных законах, определяющих жизнь корабля на воде. Особенно глубоко мы изучали морское право, право торгового оборота, или законы бизнеса, включая контракты и другие легальные документы, используемые в морских перевозках, трудовое право, правила обращения с командами—членами профсоюзов и правила по предупреждению столкновения судов, то есть законы, обеспечивающие безопасное управление судном на воде. Кроме того, нам читали лекции о законах ценного времени и о том, как бороться с пиратами, которые в XXI веке превратились в серьезную проблему. Мы должны были знать, что правила навигации на реках отличаются от правил судовождения в океане. Большое внимание уделялось также изучению судоходных знаков, таких как буи, указания которых должны выполнять все корабли мира. Еще нам читали лекции о правилах захода в порты разных стран. К примеру, мы должны были знать разницу между правилами проводки судна в порт Нью-Йорка и в порт Гонконга. Одним из самых пространных и трудных сводов правил, которые требовалось изучить, были правила по предупреждению столкновения судов. Это международные правила для судов на судоходных линиях по всему миру. Я говорю, что это был один из самых трудных сводов правил, потому что многие из них требовалось заучить наизусть и воспроизвести дословно в письменном виде во время экзамена на получение лицензии Береговой охраны США. Хочу заметить, что правила были достаточно увлекательными, потому что их писали для того, чтобы соединить изменения в технологиях, применяющихся в открытом море. Например, правило № 16 связано с внедрением радара в мир судоходства. Оно гласит, что судно, которое замечает присутствие другого судна, не имея визуального контакта с ним, должно заглушить двигатели. Другими словами, если вы видите судно только на экране радара, и при этом существует опасность столкновения, то правило должно соблюдаться до последней буквы. Много раз мы замечали на радаре маленькие рыболовные суденышки, но в тумане не могли разглядеть их глазами. В таких случаях мы немедленно глушили двигатели. После того как двигатели были остановлены, правила предписывали нам направлять судно крайне осторожно, пока опасность столкновения не минует. Это правило по сей день обязаны соблюдать все суда без исключения. Еще один свод правил, созданный в результате изменений в технологии, определял отношения между парусными судами и судами, снабженными двигателем. В открытом море судно, приводимое в движение двигателем, должно всегда уступать дорогу судну, приводимому в движение парусом. Единственным исключением является встреча судов в ограниченном пространстве канала или гавани. В этом случае судно, обладающее большей маневренностью, должно уступить дорогу менее маневренному, обычно более крупному, судну, независимо от типа движителя. Эти правила необходимо было запомнить наизусть, потому что в подобных случаях часто нет времени звонить морскому адвокату и спрашивать его мнение. Правила сражения Когда я был военным летчиком, от нас тоже требовали неукоснительного соблюдения правил. При перелетах из одной страны в другую нас инструктировали на предмет дистанций и высот полета над пляжами, высот полета над городами, правил разных аэропортов и многих других. В зонах военных действий мы должны были соблюдать правила ведения боя. Даже попав под вражеский обстрел, мы все равно должны были соблюсти правила, прежде чем открыть ответный огонь. Правила богатого папы Богатый папа тоже очень хорошо знал правила. Он тоже требовал, чтобы мы с его сыном знали, что для разных людей и разных ситуации существуют разные правила. После того как он нарисовал для нас квадрант денежного потока, значительная часть обсуждения различий между каждым из четырех квадрантов была посвящена рассмотрению правил, определяющих жизнь в разных квадрантах. Например, в 1943 был принят Закон о текущих налоговых платежах, который дал правительству возможность получать налоги раньше, чем работник получит свои деньги. Когда люди говорят: «Заплати сначала себе», — это предложение технически не относится ни к одному человеку из квадранта Р, потому что там правительство всегда получает деньги первым. Мой налоговый стратег Диана Кеннеди говорит: «Если вы находитесь в квадранте Р, я ничем не могу вам помочь». Другими словами, бухгалтер почти ничего не может сделать, чтобы помочь вам заплатить меньше налогов. До 1986 года люди из квадранта С пользовались многими из налоговых лазеек, которыми пользуются представители квадранта Б. Но после Закона о налоговой реформе 1986 года любой человек, являющийся лицензированным профессионалом, например врач, юрист, инженер, экономист или архитектор, а также некоторые категории наемных работников больше не могут использовать те же самые лазейки, которыми продолжают пользоваться люди из квадрантов Б и И. Это изменение в законе привело к краху рынка недвижимости, фондового рынка и пустило ко дну многие ссудно-сберегательные ассоциации. В результате банки, крупный бизнес, а также благоразумные бизнесмены и инвесторы оказались в выигрыше, в то время как многие другие потеряли налоговые преимущества. В 1933 году Джозеф П. Кеннеди, глава только что учрежденной Комиссии по ценным бумагам и биржам и отец президента Джона Ф. Кеннеди, поддержал закон, который, по сути дела, удерживает представителей беднейшего и среднего классов от инвестирования в те же самые бумажные активы, что предназначены для богатых. В результате те, у кого нет миллионов, и те, кто зарабатывает менее 200 тысяч в год индивидуально или 300 тысяч на семью (а такие люди составляют менее пяти процентов населения США), часто не могут инвестировать в некоторые из самых лучших вариантов вложения денег на свете. Если вы посмотрите на игровую доску «Денежного потока 101», то увидите на ней две дорожки.

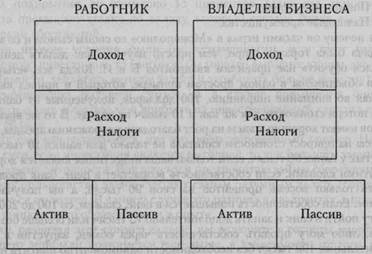

Игровая доска «Денежного потока 101» отражает правила КЦББ от 1933 года. Маленькая дорожка предназначена для «крысиных бегов». Это поле для инвестиций бедных и среднего класса. Большая дорожка называется скоростной, и там инвестируют богатые. Суть в том, что на разных дорожках не только разная игра, но и разные правила. Богатый папа настаивал на том, чтобы мы с Майком четко усвоили разницу между играми и правилами. Правила квадрантов Я хочу, чтобы из квадранта Р ко мне приходило как можно меньше денег. Я не получаю и никогда не хотел получать доходы как специалист — такой как врач, юрист или экономист — из квадранта С. Сегодня 90 процентов доходов поступают ко мне из квадрантов Б и И. Почему? Потому что правила накопления богатства в этих квадрантах гораздо лучше. Если вы собираетесь стать капитаном собственного ковчега, вам может понадобиться хорошее знание разных правил для разных квадрантов. Это вовсе не означает, что необходимо снова сесть за парту, чтобы стать бухгалтером или адвокатом. Просто вам понадобится контроль над компетентными советниками, и эту тему мы рассмотрим в следующей главе. Вам необходимо знать разные правила для разных квадрантов, потому что вы, как капитан собственного ковчега, должны будете понимать разницу между ними. Очень важным курсом в академии было трудовое право. Причина, по которой мы должны были изучать законы о труде, состояла в том, что, как представителям командного состава, нам предстояло иметь дело с профсоюзами, членами профсоюзов и профсоюзными правилами. Если бы мы, как офицеры, не знали этих правил, то не смогли бы быть эффективными руководителями. Вот поэтому мы и зубрили трудовое право. По аналогичным причинам богатый папа заставлял нас обращать особое внимание на правила квадранта Р. После того как мы с Майком уяснили правила, регламентирующие жизнь работников в квадранте Р, нам стало ясно, в каких квадрантах мы хотели бы обосноваться. Далее приведены несколько простых примеров некоторых различий и причин, почему вам, как капитану вашего ковчега, тоже необходимо их знать. 1. Сбережения против займов. Как уже говорилось раньше, большинство людей считают, что делать сбережения разумно. И все же, посмотрев на законы, управляющие каждым из квадрантов, вы увидите, что сбережение денег в квадранте Р ведет к потерям. Для сбережения одного доллара в квадранте Р нужно, чтобы работник заработал почти два доллара, так как налоги отнимают практически 50 процентов заработка. И пусть даже сбережения считаются хорошей привычкой, но если принять во внимание налоги, которые человек из квадранта Р платит с процентов на вклад, и потери от инфляции, то такой способ управления кораблем оказывается неразумным с финансовой точки зрения. В квадранте И мне гораздо выгоднее занимать деньги, чем сберегать их. Более того, чем больше денег я занимаю и чем меньше моих собственных денег вкладываю в недвижимость, тем выше коэффициент прибыли на инвестированный капитал. Другими словами, чем больше я занимаю, тем активнее трудятся мои деньги и тем выше мои прибыли, если инвестиция является хорошей. Поясню свою мысль. Если я покупаю собственность стоимостью в 100 тысяч и вношу 20 процентов залога, то есть 20 тысяч, занимая остальные 80 тысяч под 8 процентов, и получаю 200 долларов в месяц чистого дохода после вычета всех расходов, то моя прибыль на инвестированный капитал составляет примерно 12 процентов. Если при прочих равных условиях я вношу всего 10 тысяч залога, или 10 процентов, и занимаю 90 процентов, или 90 тысяч, то мой чистый месячный доход составит примерно 130 долларов, но прибыль на инвестированный капитал подпрыгнет до примерно 15 процентов. Одна эта разница в три процента превышает ставку по вкладу, которую сегодня банки выплачивают держателям сбережений. Если прочие условия были бы неизменными, и я смог бы найти аналогичную инвестицию, то мне было бы гораздо выгоднее купить два объекта недвижимости, заплатить меньше залога и заработать больше денег путем заимствования большей суммы. А в случае повышения оценочной стоимости обоих объектов моя прибыль на инвестированный капитал возросла бы еще больше. Хочу еще раз подчеркнуть, что это очень упрощенный пример. Но это не меняет сути: если инвестиция является выгодной, то чем больше я занимаю, тем выше уровень доходности. Вот почему я предпочитаю займы сбережениям, в то время как большинство людей считают самым разумным делать сбережения и избавляться от долгов. В данном случае это разница в квадрантах, в правилах, в уровне финансового образования и в опыте. Если, развивая этот пример дальше, вы включите в расчеты амортизацию, то процент прибыли поднимется еще выше, в зависимости от того, в каком квадранте вы находитесь. Если вы врач или юрист из квадранта С или рабочий из квадранта Р, то следующий пример вряд ли можно применить к вашей ситуации. Много раз мы с Ким получали 15 процентов прибыли на капитал в виде одного только рентного дохода. Благодаря правилам мы можем также заработать дополнительные 30 процентов на амортизации, которую называют еще «призрачным» денежным потоком. Поэтому то, что на первый взгляд выглядит 15-процентной прибылью, на самом деле может оказаться 45-процентной прибылью на капитал. Например, на 10 тысяч залога за арендную собственность, которая дает 1500 долларов чистого рентного дохода, можно получить еще три тысячи налоговых скидок на амортизацию, и в результате мы получим 4500 долларов денежного потока на 10 тысяч залога. А если в дополнение к этому провести грамотную структуризацию ваших корпоративных подразделений, которые номинально владеют вашей собственностью, то эти 4500 долларов реальных денег могут оказаться вообще свободными от налогов до тех пор, пока вы соблюдаете правила. Попробуйте получить такую прибыль от 10 тысяч сбережений в банке. Если бы я держал эти деньги в банке, который находится в квартале от меня, то они приносили бы мне 200 долларов в год, из которых я отдал бы 100 долларов на налоги, и в результате получил бы 100 долларов чистого дохода вместо 4500 долларов в год за те же самые деньги. Вот почему я не держу сбережений, предпочитая делать займы. Много лет назад богатый папа говорил мне, что инвестирование в недвижимость через бизнес приносит инвестору четыре вида дохода. Это: 1. Рентный доход. 2. Амортизация. 3. Повышение стоимости. 4. Налоговые преимущества. Вот почему он часами играл в «Монополию» со своим сыном и со мной. И его задача была гораздо шире, чем просто научить нас делать деньги. Он стремился обучить нас правилам квадрантов Б и И. Когда все четыре вида доходов объединены в одном простом примере, который я привел выше, то, принимая во внимание инфляцию, 100 долларов, полученные от банка,—это прямая потеря стоимости, так же как и 10 тысяч на вкладе. В то же время 4500 долларов имеют хорошие шансы на рост благодаря удорожанию аренды, а такие же шансы на прирост стоимости капитала не только для ваших 10 тысяч, но и для взятых у банка 90 тысяч, если только ваша инвестиция является хорошей. Другими словами, если собственность возрастает в цене, банк продолжает получать только восемь процентов на свои 90 тысяч, а вы получаете все остальное. Если собственность повышается в цене, скажем, со 100 до 200 тысяч, то я могу пойти в банк и занять дополнительно 75 тысяч или больше без всяких налогов, либо могу продать собственность через обмен, запустив в работу дополнительные 100 тысяч без необходимости одномоментно платить налог на доход от прироста стоимости капитала. Другими словами, чем выше ваше финансовое образование и чем больше вы знаете о правилах квадрантов, тем больше денег вы можете сделать. Этот упрощенный пример всего лишь царапина на поверхности того, что вы можете сделать, если понимаете правила квадрантов Б и И. Другими словами, фактическая прибыль может быть еще больше, если вы знаете, что делаете, и пользуетесь услугами компетентных советников. Я больше не стану вдаваться в технические детали, потому что не хочу выходить за рамки этой книги. Если у вас есть вопросы по вышеприведенному примеру, вы можете обсудить их с экономистом или с агентом по недвижимости, специализирующимся на инвестициях в недвижимость. Они смогут во всех подробностях просветить вас относительно разных правил квадранта И. Предупреждение. Чтобы эти цифры стали явью, человек должен иметь за плечами несколько лет опыта инвестирования в недвижимость. Если у него такого опыта нет, я бы не советовал использовать деньги банкира для улучшения вашего финансового положения. Долг в качестве двигателя очень опасен для корабля с зеленым капитаном. Уоррен Баффет по этому поводу говорит: «Когда вы соединяете невежество и занятые в долг деньги, может получиться очень интересный эффект». Если вы желаете побольше узнать о том, что именно рассказал мне богатый папа о шести этапах инвестирования в недвижимость, можете прочитать об этом в новом ресурсе, который мы создали совместно с организацией «Time Life» на сайте richdad.com. 2. Лучше быть владельцем бизнеса, чем работником. Как капитану ковчега, вам нужно будет узнать разницу между владельцем бизнеса и работником. Если сравнить финансовые отчеты работника с отчетами владельца бизнеса, различия говорят сами за себя:

Думаю, что многие из вас видели эту схему раньше и понимают, насколько она важна. Она подчеркивает различия в правилах разных квадрантов. Если вы работник, все ваши расходы являются расходами после уплаты налогов. Если вы владелец бизнеса, то вы можете в какой-то степени контролировать то, что тратите, с помощью долларов, полученных до уплаты налогов, в то время как каждый доллар расходов работника — это доллар, оставшийся после уплаты налогов. Опять же, все объясняется различиями в правилах, а таких различий очень много. Как капитан своего ковчега, вы стремитесь получить максимальный контроль над использованием разных правил квадрантов. Ковчег состоит из четырех квадрантов, и поэтому вам необходимо знать все правила.

|

||||

|

|

Последнее изменение этой страницы: 2016-06-22; просмотров: 330; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.248 (0.009 с.) |