Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ рентабельности используемого капиталаСодержание книги

Поиск на нашем сайте

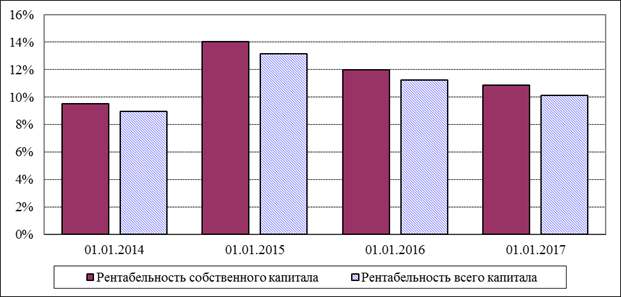

Рентабельность характеризует компанию с точки зрения получения доходов на вложенный в капитал. Рентабельность всего капитала отражает величину чистой прибыли, приходящейся на рубль вложенного в компанию капитала. Рентабельность собственного капитала отражает величину чистой прибыли, приходящейся на рубль собственного капитала компании, иными словами, характеризует эффективность деятельности компании с точки зрения ее владельцев. Показатели рентабельности представлены в таблице 6. Таблица 6 – Показатели рентабельности

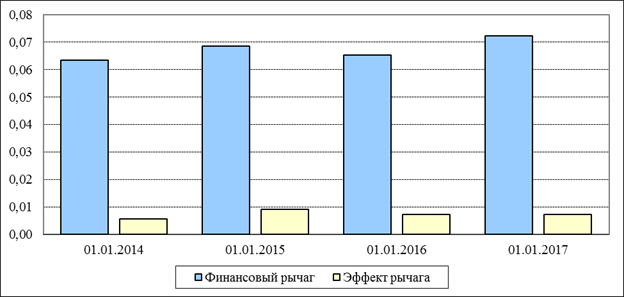

Анализируемая компания характеризуется средними показателями рентабельности капитала. На конец анализируемого периода рентабельность капитала составляет 13,1% годовых. На конец анализируемого периода рентабельность собственного капитала составляет 14,0% годовых. Для анализа эффективности управления структурой источников финансирования компании рассчитывается показатель – эффект рычага. Снижение или увеличение рентабельности собственного капитала зависит от средней стоимости заемного капитала и размера финансового рычага. Финансовым рычагом компании называют соотношение заемного и собственного капитала. На конец анализируемого периода величина эффекта рычага составляет: 0,9%. Эффект рычага положительный - увеличение заемного капитала повышает рентабельность собственного капитала Финансовый рычаг представлен на рисунке 10.

Рисунок 10 – Финансовый рычаг На рисунке 11 представлены показатели рентабельности капитала.

Рисунок 11 – Показатели рентабельности капитала

АНАЛИЗ ОБОРАЧИВАЕМОСТИ

Анализ оборачиваемости позволяет охарактеризовать эффективность управления активами компании и его влияние на финансовое положение компании. Анализ оборачиваемости представлен в таблице 7. Таблица 7 – Анализ оборачиваемости

На конец анализируемого периода оборачиваемость всех активов составляет 0,417. что соответствует периоду оборота всех активов 863 дней. Для оборотных активов период составляет 272 дней, период оборота внеоборотных активов 590 дней. При расчете периодов оборота по отношению к выручке от реализации особое значение имеют три основных показателя: период оборота текущих активов (без учета денежных средств), период оборота текущих пассивов (без учета кредитов) и разница между указанными значениями. Период оборота оборотных активов за исключением денежных средств – «затратный цикл». Чем больше затратный цикл, тем больший период времени деньги «связаны» в текущих активах. Период оборота всех текущих пассивов за исключением краткосрочных кредитов – «кредитный цикл». Чем больше «кредитный цикл», тем эффективнее предприятие использует возможность финансирования деятельности за счет участников производственного процесса. Разность между затратным циклом и кредитным циклом получила название «чистый цикл». Чистый цикл – показатель, характеризующий организацию финансирования производственного процесса. Периоды оборотов текущих активов и пассивов представлены на рисунке 12.

Рисунок 12 – Периоды оборотов текущих активов и пассивов На конец анализируемого периода «затратный цикл» компании составил 258 дней. На конец анализируемого периода «кредитный цикл» компании составил 35 дней. На конец анализируемого периода «чистый цикл» компании составил 223 дней. Для характеристики управления отдельными элементами оборотных активов и краткосрочных обязательств выполнен расчет периодов оборота к индивидуальным базам. Период оборота всех запасов, характеризующий среднюю продолжительность хранения всех запасов, составляет 39 дней. Период оборота дебиторской задолженности, характеризующий средний срок оплаты всеми дебиторами выставленных счетов, составляет 69 дней. Период оборота кредиторской задолженности, характеризующий период оплаты счетов всем кредиторам со стороны самой компании, составляет 43 дней. Периоды оборотов текущих активов и периоды оборотов краткосрочных активов представлены, соответственно, на рисунках 13 и 14.

Рисунок 13 – Периоды оборотов текущих активов

Рисунок 14 – Периоды оборотов краткосрочных активов

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 365; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.36.4 (0.007 с.) |