Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ прибыльности текущей деятельностиСодержание книги Поиск на нашем сайте

Прибыльность характеризует компанию с точки зрения получения прибыли на вложенные в текущую деятельность средства. Анализ прибыльности текущей деятельности представлен в таблице 8. Таблица 8 – Анализ прибыльности текущей деятельности

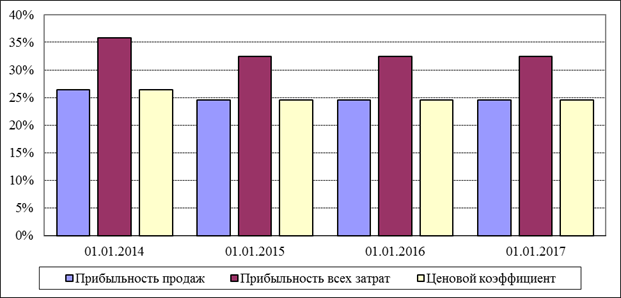

Прибыльность продаж показывает долю прибыли от продаж в выручке от реализации. На конец анализируемого периода прибыльность продаж составляет: 24,5%. В течение анализируемого периода прибыльность продаж существенно не изменилась. Компания характеризуется стабильным показателем прибыльности продаж. Прибыльность всей деятельности показывает долю чистой прибыли в выручке от реализации. На конец анализируемого периода прибыльность всей деятельности составляет: 31,5%. В течение анализируемого периода прибыльность всей деятельности существенно не изменилась. Прибыльность всех затрат показывает, сколько прибыли от основной деятельности приходится на 1 денежную единицу общих текущих затрат. На конец анализируемого периода прибыльность затрат составляет: 32,5%. В течение анализируемого периода прибыльность затрат существенно не изменилась. Возможности компании по извлечению дополнительной прибыли за счет соотношения цен на реализуемую продукцию и цен на основное сырье, материалы характеризует ценовой коэффициент. Интерес представляет именно динамика коэффициента. В течение анализируемого периода ценовой коэффициент существенно не изменился и составил на конец анализируемого периода 24,5%. Показатели прибыльности представлены на рисунке 15.

Рисунок 15 – Показатели прибыльности Для характеристики возможных темпов роста прибыли компании при изменении объемов реализации рассчитывается производственный рычаг. На конец анализируемого периода производственный рычаг составляет: 100,0%. Это означает, что при изменении выручки от реализации на 1% прибыль компании измениться на 100,0%. Компания с высоким производственным рычагом - это компания, у которой в затратах преобладает доля постоянных затрат. В течение анализируемого периода производственный рычаг существенно не изменился. Точка безубыточности – минимально допустимый объем продаж, который покрывает все затраты на изготовление продукции, не принося при этом ни прибыли, ни убытков. На конец анализируемого периода точка безубыточности составляет 0 тыс. руб. За анализируемый период точка безубыточности существенно не изменилась. Изменения в структуре затрат в анализируемом периоде не произошло. Анализ безубыточности представлен на рисунке 16.

Рисунок 16 – Анализ безубыточности Оценка устойчивости прибыли организации к падению объемов продаж более корректна на основании «запаса прочности». На конец анализируемого периода «запаса прочности» составляет 100,0%. «Запас прочности» отражает, на сколько процентов может быть снижен объем реализации продукции, чтобы обеспечить безубыточность работы организации. В течение анализируемого периода «запас прочности» существенно не изменился.

АНАЛИЗ ЭФФЕКТИВНОСТИ ТРУДА

Эффективность труда характеризует уровень использования трудовых ресурсов с учетом выработки, затраченного времени и качества работы, а также затрат труда, в расчете на одного работника. Показатели эффективности представлены в таблице 9. Таблица 9 – Показатели эффективности труда

Показатель производительности труда не отражает всего спектра продуктивности и результативности труда, в частности он не учитывает качество труда и, кроме того, необходимость рационального использования трудовых ресурсов. Близким по значению к понятию "производительность труда", но более широким по содержанию является понятие "эффективность труда". Эффективность труда выражает степень результативности труда при наименьших трудовых затратах. Эффективность труда в отличие от производительности труда выражает не только количественные, и качественные результаты труда. Другим важным достоинством показателя эффективности труда является отражение в нем экономии трудовых ресурсов. Эффективность труда будет тем выше, чем выше производительность труда и чем меньше затраты труда при необходимом качестве работы. Для предпринимателя важно не только то, каким был уровень выработки работника в единицу времени, но и то, какими трудовыми затратами это было обеспечено. Трудовые затраты измеряется численностью работников и затратами на оплату труда. И то, и другое может измеряться временем работы. Поэтому при анализе эффективности труда рассматривается как затраты труда в единицу времени, но не просто времени, а с учетом его структур. На рисунке 17 представлены показатели эффективности труда.

Рисунок 17 – Показатели эффективности труда

ЗАКЛЮЧЕНИЕ

В результате написания курсовой работы был проведен технико-экономический анализ предприятия ОАО «Сургутнефтегаз». Были рассчитаны основные экономические показатели, характеризующие деятельность нефтедобывающего предприятия.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 350; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.183.187 (0.005 с.) |