Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основні товарні біржі з торгівлі продовольчою продукієюСодержание книги

Поиск на нашем сайте

Найбільша та найвпливовіша організація, що поєднує 68 найбільших компаній – організаторів біржових торгів з усього світу, – це Всесвітня федерація бірж (World Federation of Exchanges). Станом на 25.04.2011 р. до федерації входять 5 асоційованих членів, причетних до позабіржової діяльності. Це інформаційні центри, реєстратори, депозитарії та інші суб’єкти, які забезпечують критично необхідну підтримку інфраструктури для біржової діяльності. Окрім цього, Всесвітня федерація бірж включає афілійованих членів та кореспондентів, що об’єднують 5200 зареєстрованих компаній з усього світу. На офіційному сайті федерації розміщено докладну статистичну та аналітичну інформацію про біржову торгівлю [6]. Членом Всесвітньої федерації бірж та одним із найбільших організаторів біржових торгів є міжнародна корпорація CME Group, яка представляє Chіcago Mercantіle Exchange (CME), Чиказьку товарну біржу (CBOT) і два підрозділи Нью-йоркської товарної біржі NYMEX, де продаються енергоресурси (нафта, бензин, мазут, природний газ, електрика), платина і паладій, та COMEX (commodity exchange), де ведеться торгівля рештою металів (золото, срібло, мідь, алюміній). Слід зазначити, що формування CME Group не забезпечило змін і торговельних привілеїв для членів CME, CBOT і NYMEX / COMEX. CME, CBOT і NYMEX обслуговують клієнтів у всьому світі, надаючи глобальну лінійку продуктів для електронної торгівлі й доступ до інших бірж. CME, CBOT і NYMEX пропонують ряд програм і продуктів, спеціально розроблених для світової аудиторії, якими користуються клієнти більш ніж 80 країн. При цьому біржі CME Group найбільші та найліквідніші у світі, на них укладається більш ніж один мільярд угод на рік. Додамо, що CME Group – лідер у галузі інноваційних продуктів і єдина біржа, котра надає доступ до всіх торговельних інструментів і бірж через єдиний електронний торговельний майданчик Globex: різноманітні деривативи (ф’ючерси й опціони) на агрокультури, ставки прибутковості, фондові індекси, валюти, енергетика, метали й альтернативні інвестиційні продукти, такі як ф’ючерси на погоду й нерухомість. Багато продуктів на CME, CBOT і NYMEX слугують орієнтиром для інвесторів в усьому світі [7]. Торгівля сільськогосподарською продукцією на біржових майданчиках, що входять зараз до CME Group, має давню історію. У табл. 2 наведено сільськогосподарські продукти разом із датою початку відповідної торгівлі [7]. Отже, інформаційною базою для подальших досліджень виступатиме статистична інформація про торгівлю продовольчою продукцією саме на Чиказькій товарній біржі (Chіcago Mercantіle Exchange (CME). Найважливіші інформаційні джерела міжнародних біржових статистичних даних – це фондові й термінові біржі, інформаційні агентства Рейтер [9], Блумберг [10] та інші, фінансова преса “The Fіnancіal Tіmes” [11], “The Wall Street Journal” [12] та інші, Всесвітня федерація бірж [6] та інші міжнародні асоціації біржових організаторів торгівлі. Статистична інформація про діяльність бірж формується за результатами торгів, у реальному часі, що робить її доступною в інформаційних мережах. Потрібно детальніше зупинитися на підходах до проведення аналізу біржових торгів, викладених у ґрунтовному підручнику з біржової статистики В. Н. Саліна та І. В. Добашиної [2]. Предметом біржової статистики виступають кількісні характеристики масових біржових процесів, перерозподілу на цій основі грошових ресурсів, ризиків та інформації в господарстві, а також показники біржової інфраструктури та функціонування бірж як господарських об’єктів. До статистичних даних фондових і термінових бірж зараховують відомості про ціни біржових угод, біржових котирувань на купівлю й продаж, показники: • обсягів біржових торгів; • якості фондового біржового ринку; • фондових і термінових бірж як організацій, що ведуть господарську діяльність; • статистики похідних фінансових інструментів.

Сільськогосподарська продукція: початок торгів на Chіcago Mercantіle Exchange (CME)

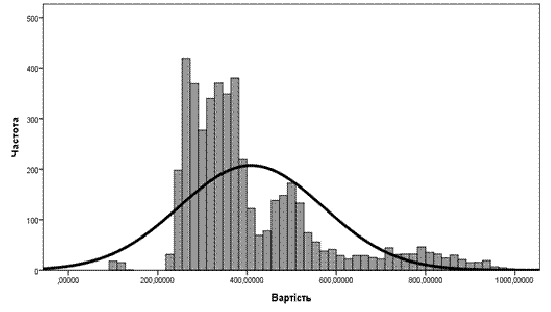

Зазначені показники використовуються для аналізу темпів і напрямку розвитку біржових ринків, оцінки їх ліквідності, технічного аналізу. Динаміка обсягів угод часто зіставляється з рухом цін, що служить вихідним матеріалом для прогнозування зміни курсів цінних паперів і ліквідності ринку. Характерними рисами біржової статистики є, з одного боку, величезні обсяги інформації, а з іншого – дуже висока ціна прийнятих на основі аналізу цієї інформації рішень. Для аналізу біржової статистики розроблено й активно використовується ряд методів статистичного аналізу, причому деякі з них оформлені в самостійні, наприклад технічний аналіз. Розглянемо методи статистичного аналізу цін біржових товарів як одного з найважливіших біржових показників, наприклад аналізу часових (динамічних) рядів. Рівнями динамічного ряду можуть виступати ціни закриття, ціни відкриття, середньозважені ціни. Як правило, динамічний ряд може бути описаний або адитивною, або мультиплікативною моделлю. Адитивну модель наведено нижче: Y t = T t + С t + S t + E t, де Y t – рівні динамічного ряду; T t – тренд (тенденція); С t – циклічна компонента; S t – сезонна компонента; E t – випадкова компонента. Нагадаємо, що тренд – це деяка аналітична функція, яка зв’язує єдиним “законом руху” всі послідовні рівні часового ряду. Тренд описує загальну тенденцію на базі лише одного фактора – фактора часу. Отже, він не повністю характеризує тенденції розвитку й не може розглядатися як закон розвитку явища. Розпочати попередній аналіз вибірки даних щодо вартості одного бушеля пшениці на Чиказькій товарній біржі дозволяє гістограма частот повторення спостережень в об’єднаних за часом групах таких спостережень. Ця гістограма дає змогу візуально оцінити якість вибірки даних. Ми бачимо, що у вибірці майже однаково відображено всі групи спостережень. Для візуалізації зміни ціни одного бушеля пшениці протягом проміжку часу від 16.12.1992 р. до 22.04.2011 р. побудуємо лінійну діаграму. Із графіка ми бачимо значну волатильність ціни, однак не зрозумілим залишається розподіл частоти повторення відповідних значень вартості. Групування спостережень за частотами відображено на рис. 3. З діаграми на рис. 3 ми бачимо, що з 4602 спостережень одна й та сама ціна повторюється лише 14 разів. Якщо ми використаємо більші блоки, що об’єднують схожі обсяги показників ціни разом з лінією нормального розподілу, то зможемо візуально визначити, наскільки змінна “ціна пшениці” відповідає нормальному розподілу (рис. 4).

Рис. 1. Гістограма частот повторення спостережень вартості одного бушеля пшениці на Чиказькій товарній біржі в об’єднаних за часом групах таких спостережень

Рис.2. Зміна вартості 1 бушеля на Чиказькій товарній біржі

Рис. 3. Частотний аналіз спостережень вартості одного бушеля пшениці на Чиказькій товарній біржі

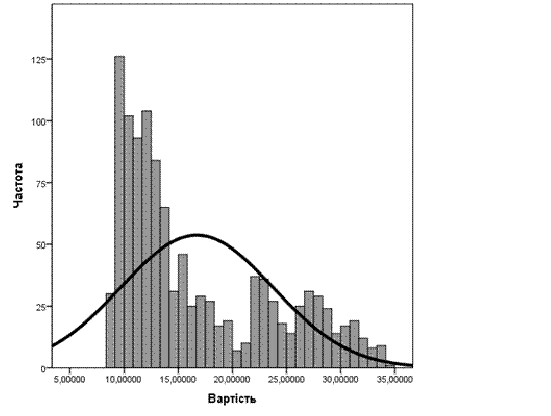

Рис. 4. Порівняння частот спостереження збільшених груп значень вартості одного бушеля пшениці на Чиказькій товарній біржі. Слід зазначити, що при такому розподілі більша частина значень спостережень групується близько окремого середнього значення, по обидва боки від якого частота спостережень рівномірно знижується [14, 85]. Як бачимо, ціна пшениці не підкоряється нормальному розподілу, що підтверджують результати проведеного нами тесту Колмогорова – Смирнова. До речі, всі інші динамічні цінові ряди, що були в нашому розпорядженні, так само не підкоряються нормальному розподілу і не можуть, відповідно, аналізуватися за допомогою параметричних статистичних процедур. Наприклад, розглянемо часовий ряд вартості одного фунта цукру (1 lb (фунт) = 0,45359237 кг) в доларах США на Чиказькій товарній біржі (Chіcago Mercantіle Exchange – (CME). Інформаційною базою для аналізу стане щоденна інформація про ціну закриття біржі за період з 21.12.2006 р. до 18.04.2011 р. Динамічний ряд створено на основі 1136 спостережень. Зауважимо, що спостереження мали місце лише під час роботи біржі. Джерелом для отримання даних стала історична база інформаційного агентства Фінмаркет, що входить до міжнародної групи Інтерфакс [13]. Для візуалізації зміни ціни одного фунта цукру протягом певного проміжку часу побудуємо лінійну діаграму (рис. 5).

Рис. 5. Зміна вартості одного фунта цукру на Чиказькій товарній біржі

Рис. 6. Порівняння частот спостереження збільшених груп значень вартості одного фунта цукру на Чиказькій товарній біржі з нормальним розподілом частот

Отже, як і в попередньому прикладі із ціною пшениці, ціна цукру також не підкоряється нормальному розподілу, що підтверджують результати тесту Колмогорова – Смирнова. Результатом проведеного аналізу повинен стати висновок про неможливість застосування до часових рядів біржової статистики параметричних тестів, основою яких є гіпотеза, що генеральна сукупність підкоряється нормальному розподілу. Отже, теоретично подальша робота може піти в таких напрямках. По-перше, можна намагатися звести часовий ряд до стаціонарного вигляду, виключивши з нього тренд і сезонну та циклічну складові. Нагадаємо, що часові ряди поділяються на стаціонарні й нестаціонарні. Випадкові процеси, що тривають у часі приблизно однорідно й мають вид безперервних випадкових коливань навколо деякого середнього значення, причому ні середня амплітуда, ні характеристика цих коливань не виявляють істотних змін із часом, у математичній статистиці називаються стаціонарними. Кожний стаціонарний процес можна розглядати як процес, що невизначено довго триває в часі. У зв’язку з цим для дослідження як початок відліку можна вибрати будь-який момент часу. При цьому на будь-якому інтервалі часу мають бути отримані ті самі характеристикиПо-друге, доволі перспективним напрямком побудови економетричної моделі дисперсії спостережень часового ряду можна визнати автокореляційну модель Роберта Енгла (Robert Engle). Нагадаємо, що американець Роберт Енгл одержав у 2003 р. Нобелівську премію за розробку методу аналізу економічних часових рядів на основі математичної моделі авторегресійної умовної гетероскедастичності (ARCH). По-третє, відзначимо моделювання за допомогою штучних нейронних мереж, що найкращим чином зможе відобразити всі наявні закономірності у досліджуваному часовому ряді. Таке моделювання може вважатися доброю основою для проведення скорингової оцінки загроз продовольчій безпеці.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 315; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.131.51 (0.008 с.) |