Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет потребности в площадях.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Расчет потребности в площадях производится в следующем порядке: 1. Расчет основных производственных площадей осуществляется по формуле, результаты расчетов оформляются в виде таблицы 18.

где Сприн – принятое количество единиц оборудования, шт.; Sобор – площадь, занимаемая единицей оборудования, м2 (приложение Г); Кдоп – коэффициент дополнительных площадей, принять Кдоп=3. Например, для станка 16К20 габариты составляют 2,725*1,198. Площадь под станком: Sобор = 2,725*1,198=3,35 м2. Производственная площадь для слесарного станка: Sосн = 3,35 *3*30=301,36 м2. Расчет размера производственной площади представлен в таблице 18.

Таблица 18 – Расчет размера производственной площади

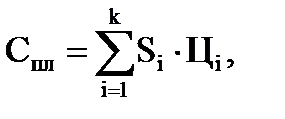

2. Расчет вспомогательных площадей: вспомогательные площади планируются в размере 20% от основной производственной площади; Вспомогательная площадь включает площадь под вспомогательное оборудование, склады заготовок, готовых изделий. 3. Расчет служебно-бытовых площадей: служебно-бытовые площади планируются в размере 30% от суммы основной производственной и вспомогательной площади. Служебно-бытовая площадь включает кабинеты руководителей, специалистов и служащих, санузлы, гардероб, столовая. Стоимость площадей цеха Спл определяется по формуле:

где Si – площадь i-го вида площади, м2; Цi – цена 1 м2 i-го вида площади, руб./м2; определяется по рыночным ценам на текущий год. Расчет стоимостей площадей представлен в таблице 19. Таблица 19 – Расчет стоимости площадей.

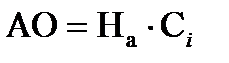

Вспомогательная площадь: S=(761,10/100)*20=152,22 м2; Служебно-бытовая площадь: S=((761,10+152,22)/100)*30=274 м2; Стоимость производственной площади: 761,10*18300=13928091,57 руб. Расчет годовых амортизационных отчислений основных фондов. Амортизация – это постепенное перенесение стоимости основных фондов на производимую продукцию в целях накопления денежных средств для полного их восстановления (реновации). Денежным выражением размера амортизации являются амортизационные отчисления, которые соответствуют степени износа основных фондов. В зависимости от того, к какой группе по нормативному сроку эксплуатации относится то или иное оборудование, для него устанавливается норма амортизации. Способ начисления амортизации равномерный. Величина амортизационных отчислений (АО) определяется по формуле:

где На – норма амортизации, %; Сi – стоимость основных фондов i-го вида. Результаты расчета годовых амортизационных отчислений основных фондов представить в виде таблицы 20.

Таблица 20 – Расчет годовых амортизационных отчислений основных фондов

Произведем расчет годовых амортизационных отчислений по зданиям: Площадь здания равна 1187,31 м2 (Таблица 19 «Расчет стоимости площадей»); Стоимость равна 21727822,85 руб. (Таблица 19 «Расчет стоимости площадей»); Амортизационные отчисления =(21727822,85 *1,2)/100=260733,87 руб. Стоимость инструментов планируется в размере 0,5% от стоимости оборудования, причем 50% из них малоценные и быстроизнашивающиеся, а 50% – дорогостоящие. Стоимость инструментов=34495260*0,005=172476,3 руб.; Стоимость малоценных инструментов=172476,3*0,5=86238,15 руб.

Планирование численности персонала и фондов оплаты труда. Баланс рабочего времени. Бюджет (баланс) рабочего времени устанавливает среднее количество часов, которое работник должен отработать в течение планового периода. Бюджет рабочего времени составляется в два этапа: 1) расчет среднего количества явочных дней; 2) расчет средней продолжительности рабочей смены. Различают календарный, номинальный, явочный и эффективный (плановый) фонд рабочего времени. Календарный фонд рабочего времени – число календарных дней в плановом периоде. Номинальный фонд времени рассчитывается как разница между календарным фондом времени и суммой выходных и праздничных дней в году. Явочный фонд – это разница между номинальным фондом и целодневными потерями рабочего времени. Эффективный или плановый фонд рабочего времени - это время, полезно используемое в течение планового периода. Продолжительность смены определяется исходя из условия 8-ми часового рабочего дня за вычетом внутрисменных потерь (Тсм). В предпраздничные дни сокращение времени работы не планируется. Структура бюджета рабочего времени основных и вспомогательных рабочих приведена в таблице 6. Эффективный фонд времени основных рабочих определяется по формуле:

Эффективный фонд времени вспомогательных рабочих определяется по формуле:

Баланс рабочего времени рабочего представлен в таблице 21.

Таблица 21 – Баланс рабочего времени рабочего

Номинальный фонд времени: 365-117=248 дней; Номинальный фонд рабочего времени: 248*8*2=3968 ч; Явочное время в днях: 248-14=234 дней; Явочное время в часах: 235*(8-0,034)*2=3736,04 ч; Эффективный фонд времени основных рабочих равен явочному времени 3736,04 ч; Эффективный фонд времени вспомогательных рабочих: 235*8*2=3744 ч.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 823; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.0.20 (0.006 с.) |

,

,