Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика полного товариществаСодержание книги

Поиск на нашем сайте

КУРСОВАЯ РАБОТА по дисциплине «Экономика предприятия»

на тему «Расчет экономических показателей деятельности полного товарищества»

Вариант 22 Выполнил: . Принял:

Уфа 2013 Содержание Введение. 3 1. Характеристика полного товарищества. 5 2. Расчет экономических показателей полного товарищества. 10 2.1 Информационная база планирования. 10 2.2 Расчет объема производства продукции. 16 2.3 Определение потребности в основных фондах. 17 2.4 Планирование численности персонала и фондов оплаты труда. 27 2.5 Расчет потребности в материально-технических ресурсах. 43 2.6 Разработка сметы расходов на содержание и эксплуатацию оборудования. 52 2.7 Разработка сметы цеховых расходов. 56 2.8 Разработка сметы затрат на производство. 60 2.9 Калькулирование себестоимости единицы изделия. 60 2.10 Основные технико-экономические показатели деятельности закрытого акционерного общества. 62 Заключение. 64 Список литературы. 66

Введение Экономика предприятия - образовательная и научная дисциплина, в которой излагаются методы и правила хозяйственной деятельности производственной организации. Основная задача, которую решает управленческий персонал предприятий заключается в том, чтобы вложенный в производство рубль не только окупался в полном объеме, но и приносил дополнительный доход. Экономика предприятия - это комплекс знаний о средствах, законах и правилах ведения хозяйства. Она включает в себя широкий спектр управленческих и организационных форм, методов и правил рационального использования материальных и нематериальных ресурсов, объектов, процессов и способов с целью создания материальных и духовных благ, без которых не может как отдельный индивид, так и общество в целом. Таким образом, если экономика в целом представляет собой фундамент, на котором покоятся все без исключения компоненты системы жизнеобеспечения людей, то ее основным звеном, или ядром, является производство материальных благ, включая как предметы потребления, так и средства производства. Актуальность темы: расчет экономических показателей в настоящее время является основой рыночных отношений всех хозяйствующих субъектов. В процессе расчета обеспечивается равновесие между производством и потреблением продукции, между спросом на товары, и их предложением со стороны предприятия. Оно определяет и контролирует производственно-хозяйственную, финансово-экономическую деятельность предприятия. Цель курсовой работы: рассчитать экономические показатели полного товарищества. Задачи курсовой работы: 1. Охарактеризовать деятельность полного товарищества. 2. Рассчитать объем производства продукции. 3. Определить потребность в основных фондах. 4. Определить численность персонала и фонд заработной платы. 5. Рассчитать потребность в материально-технических ресурсах. 6. Разработать смету расходов на содержание и эксплуатацию оборудования. 7. Разработать смету цеховых расходов. 8. Разработать смету затрат на производство. 9. Калькулирование себестоимости единицы изделия. 10. Рассчитать основные экономические показатели деятельности полного товарищества. Нормативные документы, используемые при выполнении работы: - технологические процессы обработки деталей; - данные об основных фондах: возрастной состав оборудования, первоначальная стоимость, нормы амортизации, сведения о нормах расхода инструментов, приспособлений; - штатное расписание, отчетный бюджет рабочего времени, нормы обслуживания, организационная структура управления; - формы экономической отчетности предприятия; - данные оперативного учета и отчетности В данной курсовой работе рассчитан возможный годовой объем выпуска 3 изделий, каждое из которых проходит обработку на 10 технологических операциях, смета расходов на производство, основные технико-экономические показатели деятельности полного товарищества. Характеристика полного товарищества Полное товарищество является одной из организационно-правовых форм юридического лица, отличающееся от других соединением личного участия и имуществ его членов для совместной организации предпринимательской деятельности. Полное товарищество выступает в обороте в качестве самостоятельного субъекта прав, совершающего сделки с третьими лицами от своего собственного имени, приобретающего на свое имя права по имуществу, принимающего на себя обязательства и выступающего в суде от своего собственного имени. Полное товарищество обладает своим собственным имуществом, отличным от имуществ входящих в его состав участников. При этом характерной особенностью полного товарищества является то, что по его обязательствам отвечает не только оно собственным имуществом, но и все входящие в его состав участники принадлежащим им имуществом. Полным товариществом признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом (п.1 ст.69 ГК РФ). Согласно ГК РФ полное товарищество является коммерческой организацией, одним из видов хозяйственных товариществ. Признаки полного товарищества Полное товарищество имеет следующие признаки:

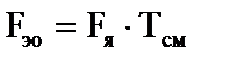

Учредительные документы полного товарищества Внутренние отношения между участниками полного товарищества регулируются на договорной основе. Учредительным документом полного товарищества является учредительный договор. Учредительный договор заключается и подписывается всеми участниками полного товарищества В учредительном договоре полного товарищества должны определяться: - наименование; - место нахождения; - обязательство создать юридическое лицо; - порядок совместной деятельности по его созданию; - условия передачи учредителями своего имущества товариществу и участия в его деятельности; - условия и порядок распределения между участниками прибыли и убытков; - порядок управления деятельностью товарищества; - порядок выхода учредителей (участников) из его состава; - условия о размере и составе складочного капитала товарищества; - условия о размере и порядке изменения долей каждого из участников в складочном капитале; - условия о размере, составе, сроках и порядке внесения ими вкладов; - условия об ответственности участников за нарушение обязанностей по внесению вкладов (п.2 ст.52 ГК РФ) (п.2 ст.70 ГК). Учредительным договором полного товарищества могут быть предусмотрены предмет и определенные цели деятельности товарищества (п.2 ст.52 ГК РФ) Планирование численности персонала и фондов оплаты труда. Баланс рабочего времени. Бюджет (баланс) рабочего времени устанавливает среднее количество часов, которое работник должен отработать в течение планового периода. Бюджет рабочего времени составляется в два этапа: 1) расчет среднего количества явочных дней; 2) расчет средней продолжительности рабочей смены. Различают календарный, номинальный, явочный и эффективный (плановый) фонд рабочего времени. Календарный фонд рабочего времени – число календарных дней в плановом периоде. Номинальный фонд времени рассчитывается как разница между календарным фондом времени и суммой выходных и праздничных дней в году. Явочный фонд – это разница между номинальным фондом и целодневными потерями рабочего времени. Эффективный или плановый фонд рабочего времени - это время, полезно используемое в течение планового периода. Продолжительность смены определяется исходя из условия 8-ми часового рабочего дня за вычетом внутрисменных потерь (Тсм). В предпраздничные дни сокращение времени работы не планируется. Структура бюджета рабочего времени основных и вспомогательных рабочих приведена в таблице 6. Эффективный фонд времени основных рабочих определяется по формуле:

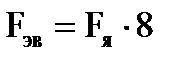

Эффективный фонд времени вспомогательных рабочих определяется по формуле:

Баланс рабочего времени рабочего представлен в таблице 21.

Таблица 21 – Баланс рабочего времени рабочего

Номинальный фонд времени: 365-117=248 дней; Номинальный фонд рабочего времени: 248*8*2=3968 ч; Явочное время в днях: 248-14=234 дней; Явочное время в часах: 235*(8-0,034)*2=3736,04 ч; Эффективный фонд времени основных рабочих равен явочному времени 3736,04 ч; Эффективный фонд времени вспомогательных рабочих: 235*8*2=3744 ч.

Планирование численности и ФЗП вспомогательных рабочих. Расчет необходимой численности вспомогательных рабочих может проводиться по нормам обслуживания или по трудоемкости работ. Численность вспомогательных рабочих по нормам обслуживания (Чвсп) рассчитывается по формуле:

где ОР – объем работ; Нобсл – норма обслуживания; Ксс – коэффициент сменного состава (коэффициент потерь рабочего времени). Определяется как отношение номинального фонда времени (в часах) к эффективному фонду. Численность вспомогательных рабочих по трудоемкости работ рассчитывается по формуле:

где ΣNi∙ti – суммарная трудоемкость вспомогательных работ, нормо-ч; Fэв – эффективный фонд времени работы вспомогательных рабочих, час; Квн – коэффициент выполнения норм выработки; принять Квн=1,1. Принятая численность рабочих определяется путем округления расчетной численности до ближайшего целого числа. Расчет численности вспомогательных рабочих приведен в таблице 26.

Таблица 26 – Расчет численности вспомогательных рабочих

Эффективный фонд времени вспомогательных рабочих равен 3744ч (Таблица «Баланс рабочего времени рабочего»); Коэффициент сменного состава=3968/3744=1,06; Численность вспомогательных рабочих на примере наладчика оборудования: по норме обслуживания у нас 1 человек на 40 рабочих. Рабочих у нас 61 (Таблица «Расчет численности основных производственных рабочих»), следовательно (61/40)*1,06=1,62, округляем до 2. Численность вспомогательных рабочих на примере слесаря-ремонтника: 3744/(1035*1,1)=3,83, округляем до 4.

Заработная плата вспомогательных рабочих рассчитывается по повременно-премиальной системе оплаты труда. Фонд заработной платы вспомогательных рабочих (ФЗПвсп) определяется по формуле:

где ОЗПвсп – основная заработная плата вспомогательных рабочих, руб.; ДЗПвсп – дополнительная заработная плата вспомогательных рабочих, руб. Основная заработная плата вспомогательных рабочих определяется по формуле:

где ТЗПвсп – тарифная заработная плата, руб.; Кд – коэффициент, учитывающий доплаты к отработанному времени за вредные условия труда, за работу в ночное время, за совмещение профессий; Кпр – коэффициент, учитывающий размер премии; Кур – уральский повышающий коэффициент, Кур=1,15. Тарифная заработная плата вспомогательных рабочих определяется по формуле:

где Fэв – эффективный фонд времени работы вспомогательных рабочих, ч; Чприн – принятая численность вспомогательных рабочих, чел. Дополнительная заработная плата вспомогательных рабочих определяется по формуле:

где Кдоп – коэффициент, учитывающий дополнительную заработную плату за неотработанное время (очередные и дополнительные отпуска, выполнение государственных обязанностей, перерывы кормящим матерям, сокращенный рабочий день подросткам); принять Кдоп=10%. Расчет фондов заработной платы вспомогательных рабочих приведен в таблице 27.

Таблица 27 – Расчет фондов заработной платы вспомогательных рабочих

Произведем расчет ФЗП для наладчика оборудования: ФЗПтарифная=1880*2*56,3=421873,9 руб.; ФЗП основная=421873,9 *1,15*(1+0,45)= 703474,8 руб.; Начисления на оплату труда=773822,2*0,3=232146,7 руб.

Содержание прочего цехового персонала: 4969781,335 руб. 2.1 Зарплата полная: зарплата остальных руководителей, специалистов и служащих и зарплата неучтённых ранее вспомогательных рабочих 3787734,98 руб. (Таблицы «Расчёт численности и ФЗП руководителей, специалистов и служащих», «Расчет фонда заработной платы вспомогательных рабочих»); 2.2 Дополнительная заработная плата: 35173,738 руб. 2.3.Страховые взносы соответствующих работников и рабочих 1146872,62 руб. (Таблицы «Расчёт численности и ФЗП руководителей, специалистов и служащих», «Расчет фонда заработной платы вспомогательных рабочих»); РСЭ зданий: 3201154,96 руб. 4.1 Топливо и энергия: затраты на энергоносители (электроэнергия на освещение, пар на отопление помещения, вода на бытовые нужды) 470726,32 руб. (Таблица «Сводная таблица затрат на энергетические ресурсы»); 4.2 Зарплата полная: основная заработная плата уборщиков, завхозов, слесаря-сантехника; 1909390,65 руб. (Таблица «Расчет фонда заработной платы вспомогательных рабочих»); 4.3 Дополнительная заработная плата: 190939,06 руб. 4.4 Страховые взносы завхоза, уборщика, слесаря-сантехника 630098,92 руб. (Таблица «Расчет фонда заработной платы вспомогательных рабочих»); Заключение. В данной курсовой работе были рассчитаны технико-экономические показатели, был спланирован объем производства продукции и себестоимость единицы изделия. Для этого были рассчитаны следующие показатели: объем основных производственных фондов, в т. ч. зданий, оборудования, инструментов и приспособлений; количество оборудования, количество и фонд заработной платы основных, вспомогательных рабочих, руководителей, специалистов и служащих. Также были рассчитаны расценки на изделия, составлены сметы расходов на содержание и эксплуатацию оборудования, цеховых расходов и сформирована цеховая себестоимость, была рассчитана смета затрат по статьям расходов, затем была осуществлена увязка статей расходов с соответствующими элементами затрат и на основе этой увязки устанавливалась сводная смета затрат на производство продукции по экономическим элементам. В расчетно-аналитической части произвели описание особенностей создания предприятия в данной организационно-правовой формы и рассчитали экономические показатели деятельности полного товарищества. Таким образом, составлены следующие планы развития деятельности полного товарищества: план производства продукции; план по основным фондам; план по труду и оплате труда; планирование потребности и материально-технических ресурсах; планирование издержек. По результатам расчетов годовой выпуск продукции трех видов составляет в сумме 153000 штук. Для реализации данной программы запуска предприятию при односменной работе необходимо 61 основных рабочих, 26 вспомогательных и 15 человек руководителей, служащих и специалистов. Годовой фонд заработной платы всех работающих составил 42176183,06 руб. Общая площадь с учетом вспомогательной и служебно-бытовой составляет 1187,31 кв.м. Затраты на основные материалы составили 24086930 руб. Итоговая цеховая себестоимость – 87593795,11 руб. В курсовой работе выполнили следующие задачи: 1. Охарактеризовали деятельность полного товарищества. 2. Рассчитали объем производства продукции 3. Определили потребность в основных фондах 4. Определили численность персонала и фонд заработной платы 5. Рассчитали потребность в материально-технических ресурсах 6. Разработали смету расходов на содержание и эксплуатацию оборудования 7. Разработали смету цеховых расходов 8. Разработали смету затрат на производство 9. Произвели калькуляцию себестоимости единицы изделия 10. Рассчитали основные экономические показатели деятельности полного товарищества. Расчет экономических показателей деятельности полного товарищества это заранее разработанная система мероприятий, предусматривающая цели, содержание, воздействие ресурсов, объем, методы, последовательность и сроки выполнения работ по производству и реализации определенной продукции.

Список литературы. 1. Брунова В.И. – Основы предпринимательства: учеб. пособие / В. И. Брунова, [и др.]; под ред. В. И. Бруновой; СПбГАСУ. – СПб., 2010. – 106 с.2. Горемыкин В.А., Бугулов Э.Р., Богомолов А.Ю. Планирование на предприятие. Учебник. – 2-е изд. – М.: Информационно-издательский дом «Филинъ», Рилант, 2007. – 328 с. 3. Гремыкин В.А. Планирование на предприятии: Учебное пособие. М.: Высшее образование, 2009. – 640 с. 4. Елкина Л.Г., Копейкина Н.Г. Планирование на предприятии: Учебное пособие. – Уфа: УГАТУ, 2007. – 212с. 5. Романенко И.В. «Экономика предприятия». - М.: Финансы и статистика, 2009. - 208 с. 6. Сергеева И.В. – Экономика организации (предприятия): учеб. пособие для бакалавров / И. В. Сергеев, И.И. Веретенникова; под ред. И. В. Сергеева. - 5-е изд., испр. и доп. - М.: Издательство Юрайт, 2012. - 671 с. - Серия: Бакалавр. 7. Шепеленко, Г.И. Экономика, организация и планирование производства на предприятии: [учебное пособие для студентов экономических специальностей вузов]/ Г. И. Шепеленко.- изд. 6-е, доп. и перераб.- Ростов-на-Дону: Феникс, 2010.- 601с. 8. Общие сведения о полном товариществе, 2011, http://www.coddan.ru/s-73. КУРСОВАЯ РАБОТА по дисциплине «Экономика предприятия»

на тему «Расчет экономических показателей деятельности полного товарищества»

Вариант 22 Выполнил: . Принял:

Уфа 2013 Содержание Введение. 3 1. Характеристика полного товарищества. 5 2. Расчет экономических показателей полного товарищества. 10 2.1 Информационная база планирования. 10 2.2 Расчет объема производства продукции. 16 2.3 Определение потребности в основных фондах. 17 2.4 Планирование численности персонала и фондов оплаты труда. 27 2.5 Расчет потребности в материально-технических ресурсах. 43 2.6 Разработка сметы расходов на содержание и эксплуатацию оборудования. 52 2.7 Разработка сметы цеховых расходов. 56 2.8 Разработка сметы затрат на производство. 60 2.9 Калькулирование себестоимости единицы изделия. 60 2.10 Основные технико-экономические показатели деятельности закрытого акционерного общества. 62 Заключение. 64 Список литературы. 66

Введение Экономика предприятия - образовательная и научная дисциплина, в которой излагаются методы и правила хозяйственной деятельности производственной организации. Основная задача, которую решает управленческий персонал предприятий заключается в том, чтобы вложенный в производство рубль не только окупался в полном объеме, но и приносил дополнительный доход. Экономика предприятия - это комплекс знаний о средствах, законах и правилах ведения хозяйства. Она включает в себя широкий спектр управленческих и организационных форм, методов и правил рационального использования материальных и нематериальных ресурсов, объектов, процессов и способов с целью создания материальных и духовных благ, без которых не может как отдельный индивид, так и общество в целом. Таким образом, если экономика в целом представляет собой фундамент, на котором покоятся все без исключения компоненты системы жизнеобеспечения людей, то ее основным звеном, или ядром, является производство материальных благ, включая как предметы потребления, так и средства производства. Актуальность темы: расчет экономических показателей в настоящее время является основой рыночных отношений всех хозяйствующих субъектов. В процессе расчета обеспечивается равновесие между производством и потреблением продукции, между спросом на товары, и их предложением со стороны предприятия. Оно определяет и контролирует производственно-хозяйственную, финансово-экономическую деятельность предприятия. Цель курсовой работы: рассчитать экономические показатели полного товарищества. Задачи курсовой работы: 1. Охарактеризовать деятельность полного товарищества. 2. Рассчитать объем производства продукции. 3. Определить потребность в основных фондах. 4. Определить численность персонала и фонд заработной платы. 5. Рассчитать потребность в материально-технических ресурсах. 6. Разработать смету расходов на содержание и эксплуатацию оборудования. 7. Разработать смету цеховых расходов. 8. Разработать смету затрат на производство. 9. Калькулирование себестоимости единицы изделия. 10. Рассчитать основные экономические показатели деятельности полного товарищества. Нормативные документы, используемые при выполнении работы: - технологические процессы обработки деталей; - данные об основных фондах: возрастной состав оборудования, первоначальная стоимость, нормы амортизации, сведения о нормах расхода инструментов, приспособлений; - штатное расписание, отчетный бюджет рабочего времени, нормы обслуживания, организационная структура управления; - формы экономической отчетности предприятия; - данные оперативного учета и отчетности В данной курсовой работе рассчитан возможный годовой объем выпуска 3 изделий, каждое из которых проходит обработку на 10 технологических операциях, смета расходов на производство, основные технико-экономические показатели деятельности полного товарищества. Характеристика полного товарищества Полное товарищество является одной из организационно-правовых форм юридического лица, отличающееся от других соединением личного участия и имуществ его членов для совместной организации предпринимательской деятельности. Полное товарищество выступает в обороте в качестве самостоятельного субъекта прав, совершающего сделки с третьими лицами от своего собственного имени, приобретающего на свое имя права по имуществу, принимающего на себя обязательства и выступающего в суде от своего собственного имени. Полное товарищество обладает своим собственным имуществом, отличным от имуществ входящих в его состав участников. При этом характерной особенностью полного товарищества является то, что по его обязательствам отвечает не только оно собственным имуществом, но и все входящие в его состав участники принадлежащим им имуществом. Полным товариществом признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом (п.1 ст.69 ГК РФ). Согласно ГК РФ полное товарищество является коммерческой организацией, одним из видов хозяйственных товариществ.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 332; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.180.253 (0.009 с.) |