Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность и структура издержекСодержание книги

Поиск на нашем сайте

Любое предприятие стремится к получению максимального дохода от своей деятельности. Оно старается не только продать свой товар по выгодной для него цене, но и сократить свои затраты на производство и реализацию продукции. Если первый источник увеличения доходов предприятия во многом зависит от внешних условий его деятельности, то второй - от самого предприятия, т.е. от степени эффективности организации процесса производства и последующей реализации произведенных товаров. Фирма должна использовать такой процесс производства, который позволил бы при одном и том же уровне выпуска готовой продукции применять наименьшее количество экономических ресурсов. Затраты на приобретение вводимых экономических ресурсов называют издержками производства. В условиях совершенной конкуренции производитель практически не может оказать влияние на уровень рыночной цены. Таким образом, именно уровень издержек производства оказывает определяющее воздействие на размер дохода, а следовательно - на возможности расширения производства и дальнейшие перспективы пребывания фирмы в отрасли. Совокупное предложение как сумма рыночного предложения отдельных фирм зависит, в конечном итоге, от уровня издержек производства, а вид кривой предложения непосредственно связан с динамикой издержек. Итак, важнейшим фактором, определяющим предложение товаров на рынке, являются издержки производства. Но производство любого товара требует привлечения экономических ресурсов, которые в силу своей относительной редкости, имеют определенные цены. Поэтому выбор определенных ресурсов для производства какого-либо товара означает невозможность производства альтернативного товара. Издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров. Экономические или вмененные издержки любого ресурса, выбранного для производства данного товара равны стоимости (ценности) ресурса при наилучшем из всех возможных вариантов его использования. Например, предприниматель вкладывает свои денежные средства в организацию дела. Альтернативная стоимость применяемых таким образом ресурсов будет определяться доходом, который бы получил предприниматель при наилучшем варианте использования этих средств, например, при вложении денег в банк. Этот упущенный доход (ссудный процент) и составляют величину альтернативной стоимости средств, вкладываемых в организацию собственного дела. Предприниматель будет сравнивать целесообразность продолжения функционирования своего предприятия с тем, что он «упускает» (возможность получения ссудного процента) продолжая свое дело. Таким образом, экономические, вмененные издержки называют так же альтернативными или издержками «упущенных возможностей». Эта концепция издержек получила воплощение в кривой производственных возможностей. Теперь рассмотрим издержки с позиций отдельной фирмы. Их можно рассматривать с различных точек зрения. Наиболее традиционным является деление на издержки производства и издержки обращения. Подробная ха-рактеристика первых дается далее, а издержки обращения - это затраты на реализацию продукта, в свою очередь, они состоят из дополнительных и чистых издержек. Дополнительные издержки обращения - затраты на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товаров, увеличивает их величину. Эти издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения - издержки на торговлю, рекламу, маркетинговые исследования, они не увеличивают стоимость товара, а возмещаются из прибыли, полученной в результате производства. Опираясь на вышеупомянутое понятие вмененных издержек, мы можем сказать, что экономические издержки - это те выплаты, которые фирма обязана сделать, или те доходы, которые она обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Эти выплаты могут быть либо внешними, либо внутренними. Внешние (явные, бухгалтерские) издержки - это плата за ресурсы поставщикам, не принадлежащим к числу владельцев фирмы. Это могут быть трудовые услуги, сырье, транспорт, энергии, аренда земли. Внутренние (неявные) издержки - это издержки связанные с использованием собственного ресурса. С точки зрения фирмы, эти внутренние издержки равны тем денежным доходам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем из возможных способов его применения. Например, собственник земли не платит ренту, но обрабатывая землю самостоятельно, отказывается тем самым от сдачи ее в аренду и от аль-тернативного дохода, ренты, - связанной с этим вариантом использования земли. Предприниматель, вложивший деньги в производство, не может положить их в банк и получить ссудный процент. Таким образом, внутренние издержки - это альтернативные издержки использования ресурсов, являющихся собственностью фирмы, другими пользователями. Элементом внутренних издержек (наряду с внутренней рентой, внутренней заработной платой) является нормальная прибыль. Она равна вмененным издержкам на ресурс, вложенный в дело владельцем фирмы. Например, если он вкладывает в дело 100 млн. руб. и получает доход по норме прибыли 12%, а в этот период норма ссудного процента будет также 12%, то полученная им прибыль будет нормальной, отражая вмененные издержки, связанные с возможностью вложения 100 млн. руб. в банк. Сумма явных и неявных издержек составляет экономические издержки. Экономисты считают издержками все платежи: внешние и внутренние, включая нормальную прибыль, необходимую для того, чтобы удержать ресурсы в условиях данного направления деятельности. Вышеизложенное позволяет нам определить, что понимается под прибылью в экономической науке. Бухгалтерская (финансовая) прибыль - разность между валовой выручкой от реализации продукции и явными (внешними) издержками. Экономическая прибыль - разница между выручкой и экономическими издержками. Издержки так же делятся на зависящие и не зависящие от объема производства. Постоянные издержки (FC (fixed cost - англ.) не зависят от объема производства. Они существуют и при его нулевом объеме: налоги, амортизационные отчисления, арендная плата, процент за кредит... Переменные издержки (VC variable cost) зависят от количества производимой продукции: затраты на сырье, материалы, зарплата рабочим. Валовые (общие) издержки TC (total cost) - образует сумма постоянных и переменных издержек. По мере возрастания VC растут и ТС. (См. рис.7.1)

производство единицы продук-

средних издержек. Они рассчи- тывают их путем деления

- Q (guantity) Рис. 7.1.

Средние постоянные издержки AFC (аvеrage fixed cjsf) - AFC=FC/Q. Средние переменные издержки AVC= VC/Q. Средние общие издержки ATC= TC/Q или ATC= AFC+AVC. Средние издержки имеют особое значение для понимания рыночного равновесия, т.к. именно их стремится снизить предприниматель.

AFC

Q

Рис. 7.2.

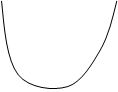

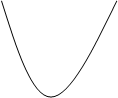

Кривая АТС имеет V-образную форму (рис. 7.2). Сначала АТС высоки, т.е. большие постоянные издержки распределяются на незначительный объем продукции, но по мере роста объема производства основное влияние на АТС уже оказывают переменные издержки. Поэтому вследствие закона убывающей отдачи (см. вопрос 2) после достижения минимума в т. М кривая начинает идти вверх. Кривая АТС имеет большое практическое значение, позволяя определить объем производства, при котором минимальны издержки. Сравнение АТС с уровнем рыночной цены (P-price) на данный продукт дает возможность оценить положение фирмы на рынке. В условиях свободной конкуренции производитель не в состоянии повлиять на уровень цен и вынужден согласиться со сложившейся ценой. Если цена повысится в отрасли сохраняются старые фирмы и появляются новые, если понизится - из отрасли «уходят» предприятия с высоким уровнем издержек. Возможны три варианта положения фирмы на рынке (рис. 3, 4, 5).

М

Q1 Q Q2 Q0 Q3 Q Q

Рис.7.3 Рис. 7.4 Рис.7.5

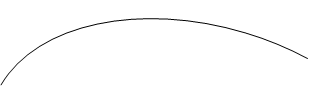

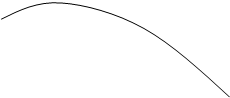

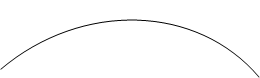

Рис. 7.3 - кривая АТС в своей минимальной точке касается линии цены, это ситуация предельной фирмы, когда при данном уровне цен фирма в состоянии покрыть свои минимальные средние издержки производя объем продукции Q1 и получить только нормальную прибыль, являющуюся элементом издержек. Рис. 7.4. - средние издержки на отрезке объема продукции (Q2 - Q3) ниже цены, фирма получает в этом случае более высокую, чем нормальная, прибыль, то есть сверхприбыль. Рис. 7.5. - средние издержки при любом объеме производства выше рыночной цены - фирма терпит убытки, она разорится, если не уйдет с рынка или не будет реорганизована.

Предельные издержки фирмы Динамика средних издержек характеризует положение фирмы на рынке, но не может определить линии предложения и точки оптимального объема производства. В нашем примере (рис. 7.4.) интервал (Q2 - Q3) - зона прибыльного производства фирмы, а при объеме Q0, которому соответствуют минимальные АТС, фирма получит максимальную прибыль в расчете на единицу продукции. Но, как известно, производителя интересует не только эта величина, а возможный максимум общей массы прибыли. Линия АТС не дает ответа на этот вопрос. Для достижения максимальной прибыли нужно определить необходимый размер выпуска продукции. Инструментом такого экономического анализа служит категория предельных издержек МС (marginal cost). Характеристику этой категории начнем с анализа одного из важнейших экономических законов - закона убывающей отдачи факторов производства. В соответствии с этим законом непрерывное увеличение использования одного вида переменного ресурса (например, количество труда) в сочетании с неизменным количеством других ресурсов (например, капитал или земля) на пределенном этапе приводит к прекращению роста отдачи от этого ресурса (труда), а затем и к её сокращению. Действие этого закона, как правило, характерно для краткосрочного периода. Это достаточно короткий период, чтобы предприятие могло изменить свои производственные мощности в качественном и количественном планах (то есть это период неизменного технологического уровня производства и фиксированных производственных мощностей). Закон убывающей отдачи факторов производства применим ко всем видам переменных ресурсов: при постепенном введении в производство их дополнительных единиц, когда все остальные ресурсы постоянны, отдача от каждой единицы переменного ресурса вначале растет, затем прирост начинает снижаться и прекращается. Если в качестве переменного ресурса возьмем труд (число рабочих)(L - labour), то его отдачей является производительность: количество продукции на одного рабочего. По мере загрузки оборудования (производственные мощности - постоянный ресурс) выпуск продукции вначале будет быстро увеличиваться, затем постепенно замедляться до тех пор, пока рабочих станет достаточно для полной загрузки оборудования. Если продолжать наем рабочих, то они уже ничего не смогут добавить к объему производимой продукции, более того, станут мешать друг другу и общий объем продукции сократится. Прирост продукции за счет увеличения на единицу количества переменного фактора называется предельным продуктом фактора - МР (marginal product). В нашем примере предельным продуктом фактора труд - МР = является прирост объема производства за счет привлечения одного дополнительного рабочего (L).

возрастающая убывающая отрицательная МР1 предельная предельная предельная отдача отдача отдача

На рис. 7.6. показано изменение общего (Q) и предельного (МР) объема продукции в связи с ростом численности рабочих. Но в своей практической деятельности фирма сталкивается прежде всего, не с количеством используемых ресурсов, а с их денежной оценкой: в нашем примере - не с количеством занятых рабочих, а с затратами на выплату заработной платы. Прирост издержек, связанный с выпуском каждой дополнительной единицы продукции называют предельными издержками фирмы - МС.

Предельные издержки не зависят от постоянных затрат, которые не изменяются при изменении объема продукции, поэтому для расчета МС также может быть использована формула:

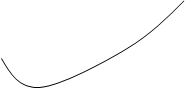

где VC - прирост переменных издержек. Между предельными издержками (МС) и предельной отдачей фактора (в нашем примере МР - предельная производительность труда) существует следующая зависимость: при данном уровне цены (издержек) на переменные ресурсы возрастающая отдача (у нас рост предельной производительности) будет сопровождаться в падением предельных издержек, а убывающая отдача - их ростом (см. рис. 7.7.). Таким образом, кривая предельных издержек является зеркальным отображением кривой предельной производительности.

min

Pис. 7.7. На рис. 7.8. представленo взаимное расположение кривых средних и предельных издержек, которое подчинено определенным закономерностям. Кривая предельных издержек (МС) пересекает кривые AVC и АТС в точках их минимального значения (соответственно в точках К и М). Пока добавочная (предельная) величина издержек остается меньше средних величин издержек, показатели средних издержек падают и наоборот.

M

K AFC

Рис. 7.8.

|

||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 307; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.189.170.65 (0.011 с.) |

ТС

ТС С VC Для измерения издержек на

С VC Для измерения издержек на FC ции используют категорию

FC ции используют категорию Q соответствующих видов издержек на объем произ-водимой продукции -

Q соответствующих видов издержек на объем произ-водимой продукции -

С ATC

С ATC

М AVC

М AVC

С ATC С ATС С ATC

С ATC С ATС С ATC

Р Р Р

Р Р Р

М М

М М

М

М

Q

Q

L

L

L рис. 7.6.

L рис. 7.6.

Предельные издержки определяются отношением прироста валовых издержек (ТС) к вызванному ими приросту продукции (Q).

Предельные издержки определяются отношением прироста валовых издержек (ТС) к вызванному ими приросту продукции (Q). Q

Q МС = VC ,

МС = VC , Q

Q

МР1 max

МР1 max

L

L МC1

МC1 L

L

С MC ATC

С MC ATC AVC

AVC

О Q

О Q