Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Косвенные налоги выплачиваются опосредованно через цены товаров и услуг в момент их приобретения.Содержание книги

Поиск на нашем сайте

Они устанавливаются на товары массового потребления, услуги транспорта, сферы обслуживания. Их преимущество состоит в том, что взимаемые суммы берутся в удобное для плательщика время и наиболее удобным способом. Однако косвенные налоги включаются в состав издержек производства и прибавляются к ценам на товары и услуги. В связи с этим повышаются цены, и налоги перекладываются в зависимости от степени эластичности спроса и предложения на данный товар, на конечного потребителя. Основные косвенные налоги – это налоги на потребление (НДС, налог с продаж, акцизы), фискальные монопольные налоги и таможенные налоги. Для того чтобы дать оценку справедливости и равенства взимания налогов с налогоплательщиков, в странах с рыночной экономикой используется понятие прогрессивности налогообложения, т.е. отношения суммы, взимаемой в виде налога с дохода, к величине дохода. В связи с этим в системе налогообложения выделяют: пропорциональный (указывает на то, что абсолютная сумма налога пропорциональна доходу работника), регрессивный (означает рост налога в процентном отношении по мере снижения дохода работника) и прогрессивный (указывает на то, что в процентном отношении налог устанавливается тем выше, чем выше доход) налоги. По сфере распространения налоги делятся на общегосударственные и местные. К общегосударственным относят налоги, поступающие в государственный бюджет и формирующие его на 85–90% (налоги на экспорт и импорт, таможенные пошлины, большая часть налога на прибыль и доходы). К местным налогам относятся налоги, поступающие в местные бюджеты, формирующие его в среднем на 70% (земельный налог, налог с владельцев строений, часть налога на добавленную стоимость, на доходы и прибыль). С точки зрения использования поступивших средств выделяют общие и специфические налоги. Общие налоги не имеют конкретного назначения в плане их использования. Они идут на финансирование капитальных и текущих затрат как государственного, так и местного бюджета. Специфические предназначены для использования их в строго определенных целях (Чрезвычайный налог по ликвидации последствий аварии на Чернобыльской АЭС, отчисления в пенсионный фонд и пр.). Достаточно большую часть взимаемых налоговых сумм дает подоходное налогообложение. Подоходный налог взимается с физических и юридических лиц, является функцией располагаемого дохода и носит прогрессивный характер. Данным видом налога облагается не весь валовой доход плательщика (совокупный доход из различных источников), а только облагаемый доход, полученный после законодательно оговоренных вычетов из него. К вычетам относят производственные, рекламные, командировочные, транспортные и некоторые другие расходы, а также ряд налоговых льгот (необлагаемый минимум, скидка с доходов лиц, имеющих иждивенцев, инвалидов, пособия по социальному страхованию и социальному обеспечению, алименты, пенсии и т.д.).

Подоходный налог с физических лиц относится к прогрессивным налогам: налоговая ставка растет по мере роста дохода. Объектом обложения является личный доход граждан, скорректированный с учетом вычетов. К последним относятся ряд налоговых льгот (пособия по социальному страхованию и социальному обеспечению, пенсии, алименты, льготы, оговоренные в законе) и индексация необлагаемого минимума. В настоящее время происходит переход к прогрессивному налогообложению совокупного дохода граждан на основе всеобщего декларирования доходов. Налоговые системы развитых стран, построенные с учетом основополагающих принципов, предполагают широкое применение стимулирующих льгот. Важнейшими из них являются инвестиционный налоговый кредит, ускоренная амортизация, скидка на истощение недр при добыче природных ресурсов и ряд других. Инвестиционный кредит по существу представляет косвенное финансирование государством капитальных вложений частного предпринимательства за счет освобождения от уплаты налога на период окупаемости капиталозатрат. В основном он рассчитан на внедрение инновационных технологий, замену устаревшего оборудования, производство конкурентоспособных изделий. Сумма льгот, рассчитанных в процентном отношении к стоимости оборудования, вычитается из суммы налога, а не из облагаемого налогом дохода. Это уменьшает стоимость вновь закупаемого оборудования на величину скидки. Налоговая система, построенная с учетом налоговых льгот и рациональных налоговых ставок, обеспечивает действие стимулирующей функции развития производства и увеличения налоговой базы. Напротив, неоправданное увеличение ставок создает условия снижения объемов производства и «ухода» от уплаты налогов.

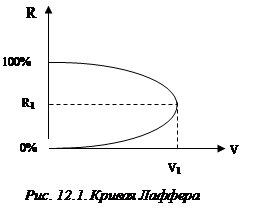

Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное снижение налоговых ставок в начале 80–х годов XX в. в США. Теоретическим обоснованием этой программы стали расчеты американского экономиста А.Лаффера, доказавшего, что снижение налоговых ставок до предельной оптимальной величины способствует подъему производства и росту доходов (рис.12.1).

Согласно рассуждениям А.Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталозатратам, тормозит НТП, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название «Кривой Лаффера» (рис.12.1). На рисунке по оси ординат отложены налоговые ставки R,по оси абсцисс – поступления в бюджет V.При увеличении ставки налога R доход государства в результате налогообложения V увеличивается. Оптимальный размер ставки R1 (оптимальным считается налоговое изъятие 30–40% прибыли, но не более 50%) обеспечивает максимальные поступления в государственный бюджет V1.При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100% налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода. Следовательно, повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие на динамику социально–экономического развития общества, что должно учитывать государство в налоговой политике. Налоговая система любого государства по своей сути не статична, а довольно динамична. Она периодически пересматривается и реформируется. Это объясняется тем, что правительства используют налоги как инструмент регулирования и разрабатывают целостный налоговый механизм, воздействующий на процессы формирования, распределения и использования налогов, организацию регулирования экономическими процессами на микро– и макроуровне. С целью реализации налоговой политики правительства выбирают формы налогового воздействия, которые подразделяются на прямые и косвенные, стимулирующие и сдерживающие. Кроме того, правительства используют широкий арсенал методов налогового регулирования экономики на микро– имакроуровне, среди которых можно выделить методы, связанные: · с видами, ставками, структурой налогов (введение новых или повышение ставок действующих налогов; манипулирование величиной ставок налогов на определенной территории или в течение определенного периода времени; изменение структуры налогов; использование прогрессивной системы налогообложения; дифференциация ставок налогов по отраслям и видам производств; использование разнообразных систем подоходного обложения корпораций); · сльготами и скидками, в том числе поощряющими деловую активность, стимулирующими миграцию капитала, развитие экспортного производства, предпринимательства, НИОКР и пр. (льготы и скидки на личные доходы налогоплательщиков; система ускоренной амортизации; инвестиционный налоговый кредит; льготы по отдельным отраслям и компаниям, скидки на прибыль малого бизнеса и убыточных предприятий, вычеты из налоговой базы расходов по НИОКР, льготы при обложении доходов от прироста капитала; льготы, стимулирующие частные инвестиции в акции, льготы предприятиям, создающим рабочие места; льготы иностранным инвесторам в «оффшорных зонах», налоговых гаванях и пр.);

· с гармонизацией и унификацией национальных налоговых систем (унификация ставок по ведущим видам.налогов, структур налогообложения). Бюджетный дефицит – это сумма, на которую расходы правительства за определенный период превосходят доходы бюджета. Бюджетный дефицит рассчитывается как разница между расходами или закупками товаров и услуг, социальными выплатами и доходами, равными чистым налогам (налоги за вычетом социальных выплат). В государствах с развитой экономикой бюджетный дефицит в пределах 3% от ВНП считается нормальным явлением. Различают «структурный дефицит» и «циклический дефицит» бюджета. Их применение объясняется тем, что реальные уровни поступлений в бюджет и расходов в значительной степени зависят от стадии делового цикла, в котором пребывает экономическая система. Дефицит бюджета возрастает в периоды спада, так как государственные доходы от налоговых поступлений снижаются, а объемы трансфертных платежей увеличиваются. Во время подъема экономики возникает противоположная ситуация. В определенной мере дефицит государственного бюджета может быть обусловлен проводимой фискальной (бюджетно-налоговой) политикой. Поэтому необходимо различать изменения в бюджете, происходящие под воздействием дискреционной фискальной политики, от изменений в результате колебаний экономической системы в ходе делового цикла. Если правительство закладывает в госбюджет превышение расходов над доходами, то образуется структурный бюджетный дефицит, т.е. он возникает в результате сознательного его планирования в связи с выполнением определенных социально–экономических программ. Это дефицит госбюджета при естественном уровне безработицы. Покрытие структурного бюджетного дефицита происходит главным образом за счет внутреннего финансирования: кредитов Национального банка, выпуска государственных ценных бумаг. Если в ходе выполнения госбюджета образуется положительное сальдо между реально наблюдаемым и структурным бюджетным дефицитом, возникает циклический бюджетный дефицит. Причиной его образования являются изменения в экономическом цикле. Это дефицит республиканского бюджета, образованный в результате падения деловой активности и сокращения налоговых поступлений. В результате происходит, с одной стороны, недопроизводство и недопоступление в госбюджет; с другой – рост выплат и пособий по безработице и другим социальным программам. По первой причине не обеспечиваются статьи доходов, по второй – увеличиваются статьи расходов госбюджета.

Последствия бюджетного дефицита находят свое выражение в росте объема сбережений, используемых для финансирования государственных расходов, и уменьшении величины средств, направляемых на финансирование инвестиций. В дальнейшем рост дефицита ведет к снижению уровня жизни. В связи с этим правительства предпринимают различные методы регулирования бюджета, направленные на минимизацию дефицита и контроль над ним, среди которых можно выделить: кредитование Центральным (Национальным) банком государства в лице Министерства финансов; кредитование небанковским сектором; привлечение внешних источников финансирования; денежную эмиссию. В экономической теории выделяют три концепции регулирования бюджета: · концепция ежегодно балансируемых бюджетов, в соответствии с которой исключается фискальная деятельность государства как антициклическая, стабилизирующая сила. Балансирование осуществляется с помощью оперативного государственного регулирования доходов и расходов; · концепция бюджета, балансируемого на циклической основе, предполагает, что правительство реализует антициклическую политику и одновременно балансирует бюджет. При этом бюджет балансируется не ежегодно, а в ходе экономического цикла. Так, в период спада экономики правительство снижает налоги и увеличивает государственные расходы, что ведет к дефициту бюджета. В период экономического роста правительство принимает противоположные меры, используя положительное сальдо бюджета для возмещения предыдущего дефицита; · концепция функциональных финансов, в соответствии с которой основной целью государственных финансов является стабилизация экономики, а проблемы, порождаемые дефицитами или излишками, имеют второстепенное значение. Это обосновывается тем, что в периоды подъема поступления в бюджет увеличиваются автоматически, следовательно, дефицит бюджета будет самостоятельно ликвидироваться. Циклический дефицит (излишек) – дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности. Действие "встроенных стабилизаторов" объясняется следующим образом. В фазе циклического подъема налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает бюджетный излишек и инфляционный бум сдерживается. В период же циклического спада налоги автоматически падают, а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада.

Сущность и виды бюджетно-налоговой политики. Бюджетно-налоговая (фискальная) политика – меры правительства по изменению государственных расходов, налогообложения и состояния госбюджета, направленные на обеспечение полной занятости, равновесия платежного баланса, экономического роста при производстве неинфляционного ВВП (ВНП). Основными инструментами осуществления бюджетно-налоговой политики являются налоговые и бюджетные регуляторы. К налоговым регуляторам относятся устанавливаемые виды налогов и платежей, их структура, объекты обложения, субъекты платежей, источники налогов, ставки, льготы, санкции, сроки взимания, способы внесения и др. В качестве бюджетных регуляторов выделяют уровень централизации средств государством, соотношение между федеральным или республиканским и местными бюджетами, дефицит бюджета, соотношение между государственным бюджетом и внебюджетными фондами, бюджетную классификацию статей доходов и расходов и др. Фискальная политика в зависимости от механизма реагирования на изменения экономической ситуации подразделяется на дискреционную и недискреционную (автоматическую), в соответствии с чем определяется механизм ее функционирования, конкретизируются формы и методы регулирования. Дискреционная фискальная политика – целенаправленное изменение величин государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства, темпов инфляции и состояния платежного баланса. Недискреционная (автоматическая) фискальная политика – автоматическое изменение названных величин в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику. Чистые налоговые поступления представляют собой разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов. При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленно создается дефицит госбюджета вследствие увеличения госрасходов (например, на финансирование программ по созданию новых рабочих мест) или снижения налогов. Соответственно, в период подъема целенаправленно создается бюджетный излишек. Дискреционная политика правительства связана со значительными внутренними временными лагами, так как изменение структуры государственных расходов или ставок налогообложения предполагает длительное обсуждение этих мер в парламенте. При недискреционной фискальной политике бюджетный дефицит и излишек возникают автоматически в результате действия встроенных стабилизаторов экономики. "Встроенный" (автоматический) стабилизатор – экономический механизм, работающий в режиме саморегулирования и позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов, в том числе страхование по безработице и система участия в прибылях. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы "включаются" без непосредственного вмешательства парламента. Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов и излишков, которые выполняют функции автоматических "амортизаторов" колебаний совокупного спроса. Циклический дефицит (излишек) – дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности. Действие "встроенных стабилизаторов" объясняется следующим образом. В фазе циклического подъема налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает бюджетный излишек и инфляционный бум сдерживается. В период же циклического спада налоги автоматически падают, а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада. Степень стабилизационного воздействия бюджетного дефицита зависит от способов его финансирования, в качестве которых могут использоваться: увеличение налоговых поступлений в госбюджет, выпуск займов, денежная эмиссия. Если дефицит госбюджета финансируется за счет выпуска государственных займов, то это ведет к росту рыночной ставки банковского процента. А рост последней приводит к удорожанию кредитов и к уменьшению объема инвестиций, что снижает стимулирующий эффект фискальной политики. В случае финансирования дефицита госбюджета за счет денежной эмиссии государство получает особый доход (доход от печатания денег), который называется сеньораж. Сеньораж возникает при превышении прироста денежной массы над приростом реального ВНП, что приводит к повышению среднего уровня цен. В результате этого все экономические агенты платят своеобразный налог, и часть их доходов перераспределяется в пользу государства через механизм повышения цен. Однако, следует отметить, что встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального уровня, а только ограничивают размах этих колебаний. На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так как наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов. Дискреционная фискальная политика в зависимости от фазы экономического цикла может быть стимулирующей или сдерживающей. Стимулирующая бюджетно-налоговая политика (фискальная экспансия ) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов, снижение налогов или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной денежно-кредитной политикой Центрального (Национального) банка и оптимизацией структуры государственных расходов. Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более продолжительном периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции, особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда. Затяжная стагфляция на фоне неэффективного управления государственными расходами создаёт предпосылки для разрушения экономического потенциала. В целом достичь сбалансированности бюджета, а в отдельные годы сводить бюджет к профициту удавалось таким государствам, как Люксембург, Сингапур, Южная Корея, Латвия, Эстония, Словения. Однако в 90–е годы для большинства и развитых, и развивающихся, и государств с переходной экономикой был характерен бюджетный кризис. Наиболее быстро он нарастал в Швеции, Финляндии, Дании, Норвегии. Большинство развитых стран финансируют дефицит бюджета с помощью неэмиссионных источников, регулируя доходы и расходы. Поэтому величина чистого денежного кредита центральному правительству у них небольшая. В развивающихся странах и государствах с переходной экономикой, где финансовые рынки недостаточно развиты, значительные размеры дефицита отражают эмиссионный характер финансирования бюджета. Самые высокие размеры дефицита в России, Армении, Аргентине, Бразилии.

|

||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 341; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.15.91 (0.016 с.) |