Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особенности движения и управления дебиторской задолженностью.

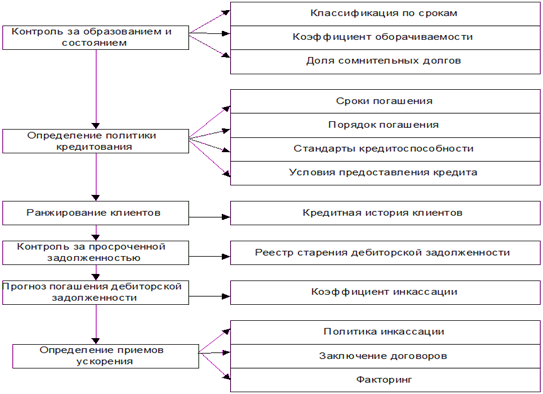

Основной целью управления дебиторской задолженностью является увеличение прибыли компании за счёт эффективного использования дебиторской задолженности, как экономического инструмента. Дебиторская задолженность составляет внушительную часть активов компаний в современной экономике. Задача управления дебиторской задолженностью состоит в ускорении платежей со стороны клиентов фирмы, снижении долгов, выплаты по которым сомнительны или уже точно не поступят, в проведении эффективной политики продаж и продвижения на рынке. Управление дебиторской задолженностью включает в себя следующие направления деятельности: - контроль за образованием и состоянием дебиторской задолженности; - определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции (кредитной политики); - анализ и ранжирование клиентов (на основе кредитных историй); -контроль расчетов с дебиторами по отсроченным и просроченным задолженностям (на основе реестра старения дебиторской задолженности); -прогноз поступлений денежных средств от дебиторов (на основе коэффициентов инкассации); -определение приемов ускорения востребования долгов и уменьшения безнадежных долгов.

На величину дебиторской задолженности предприятия влияют: - общий объем продаж и доля в нем реализации на условиях последующей оплаты. С ростом объема продаж, растут и остатки дебиторской задолженности; - условия расчетов с покупателями и заказчиками. Чем более льготные условия расчетов предоставляются покупателям (увеличение сроков, снижение требований к оценке надежности дебиторов и др.), тем выше остатки дебиторской задолженности; - политика взыскания дебиторской задолженности. Чем большую активность проявляет предприятие во взыскании дебиторской задолженности, тем меньше ее остатки и тем выше качество дебиторской задолженности; - платежная дисциплина покупателей. Систему управления дебиторской задолженностью условно можно разделить на два крупных блока: кредитную политику, позволяющую максимально эффективно использовать дебиторскую задолженность как инструмент увеличения продаж, и комплекс мер, направленных на снижение риска возникновения просроченной или безнадежной дебиторской задолженности.

Одним из наиболее действенных инструментов, позволяющих максимизировать поток денежных средств и снизить риск возникновения дебиторской задолженности, является система скидок и штрафов. Неотъемлемой частью управления дебиторской задолженностью является также мотивация сотрудников компании, вовлеченных в процесс. Для повышения эффективности системы мотивации, ориентированной на снижение объема просроченной дебиторской задолженности, каждый сотрудник должен быть заинтересован в достижении запланированного уровня дебиторской задолженности. Система премий должна быть уравновешена системой наказаний (замечания, предупреждения, лишение премии, служебное расследование, увольнение сотрудника). Но штрафовать нужно не за образовавшуюся просроченную дебиторскую задолженность, а за нарушение регламента и процедур управления дебиторской задолженностью. Система мотивации персонала должна быть закреплена в нормативных документах компании в соответствии с трудовым законодательством. Возникновение значительной дебиторской задолженности обычно связано с предоставлением заказчикам отсрочки платежа за поставленные товары, то есть поставщики кредитуют своих заказчиков. Нужно ранжировать покупателей в зависимости от объема закупок, истории кредитных отношений и предлагаемых условий оплаты и впоследствии своевременно их пересматривать с учетом мониторинга спроса на продукцию. Управлять дебиторской задолженностью можно, стимулируя покупателей к досрочной оплате счетов. Обычно для этого предоставляются скидки с цены продажи или стоимости поставки, если платеж осуществлен ранее договорного срока. С установленной периодичностью специалисты компании должны анализировать дебиторскую задолженность по персональному списку контрагентов, срокам образования и размерам; контролировать расчеты по отсроченной или просроченной задолженности, оценивать реальность наличия дебиторской задолженности; определять приемы и способы ускорения востребования долгов и уменьшения безнадежных долгов. Для ускорения перевода дебиторской задолженности в иные формы оборотных активов, предприятия, будь это денежные средства или высоколиквидные долгосрочные (краткосрочные) ценные бумаги применяется рефинансирование дебиторской задолженности. Рациональная организация и контроль за состоянием дебиторской задолженности в современных условиях рыночной экономики играет важнейшую роль в эффективности хозяйственной деятельности организации. От состояния этих расчетов во многом зависит платежеспособность организации, ее финансовое положение и инвестиционная привлекательность. В настоящее время в условиях снижения уровня расчетной дисциплины система «неплатежей» ведет к росту дебиторской задолженности, в том числе просроченной. Такое положение обусловливает необходимость контроля суммы дебиторской задолженности и ее движения (возникновения и погашения).

15. Особенности формирования корпоративной амортизационной политики. Амортизационная политика (depreciation politick) – составная часть общей политики формирования собственных финансовых ресурсов, заключающаяся в управлении амортизационными отчислениями от используемых основных фондов и нематериальных активов с целью их реинвестирования в производственную деятельность. Амортизационная политика корпорации является неотъемлемой составляющей финансовой политики. В процессе формирования амортизационной политики корпорации учитываются следующие факторы: -объем используемых основных фондов и нематериальных активов, подлежащих амортизации; -методы оценки стоимости используемых основных фондов и нематериальных активов, подлежащих амортизации; -реальный срок предполагаемого использования на предприятии амортизируемых активов; разрешенные законодательством методы амортизации основных фондов и нематериальных активов; -состав и структура используемых основных фондов; -темпы инфляции в стране; -инвестиционная активность корпорации в предстоящем периоде. Формирование амортизационной политики предприятия должно основываться на анализе эффективности её вариантов в соответствии с имеющимися прогнозами развития предприятия и экономики страны. При формировании амортизационной политики предприятия можно выделить четыре этапа: 1. Подготовительный этап выявление и анализ факторов, влияющих на разработку амортизационной политики. 2. Организационный этап выбор элементов амортизационной политики предприятия. 3. Аналитический этап анализ результатов, определение их влияния на финансовое состояние предприятия. 4. Заключительный этап оптимизация амортизационной политики На подготовительном этапе необходимо изучить основные факторы, влияющие на построение амортизационной политики предприятия. Среди основных факторов следует выделить следующие: 1. Ценовая политика предприятия. Уровень цен на производимую продукцию (работы, услуги) во многом определяет величину амортизационных отчислений, относимых на себестоимость продукции. Устанавливая низкий уровень цен, собственник понимает, что необходимо основательно подойти к определению сроков полезного использования и выбору метода начисления амортизации. Увеличение амортизационных отчислений может повлечь за собой рост себестоимости в целом, следовательно, либо возрастает цена, либо снижается прибыль. При увеличении цены у предприятия в условиях конкуренции возникают трудности с реализацией своей продукции, что может повлечь за собой потерю покупателей и рынков сбыта, а в дальнейшем и банкротство. Если цену оставить неизменной, то следствием будет снижение прибыли, закладываемой в цену. Это повлечет за собой снижение рентабельности производства.

2. Финансовое состояние предприятия. Очень часто, основываясь на реальном финансовом положении и прогнозах на будущее, производится выбор тех или иных элементов амортизационной политики. Так, например, финансовая нестабильность предприятия ограничивает его в выборе методов начисления амортизации, в частности, это касается ускоренных методов. 3. Темпы обновления необоротных активов. Предприятие самостоятельно принимает решение в отношении обновления производственных мощностей. Темпы обновления определяют потребность предприятия в инвестиционных ресурсах, что обуславливает необходимость разработки инвестиционных проектов, основанных на рациональной и эффективной амортизационной политике предприятия. 4. Темпы обновления необоротных активов. Предприятие самостоятельно принимает решение в отношении обновления производственных мощностей. Темпы обновления определяют потребность предприятия в инвестиционных ресурсах, что обуславливает необходимость разработки инвестиционных проектов, основанных на рациональной и эффективной амортизационной политике предприятия. 5. Темпы инфляции. При формировании программы развития производственно-технического потенциала предприятия особое внимание уделяется прогнозированию инфляции, так как, не учитывая данный показатель, предприятие может столкнуться с невозможностью обновления необоротных активов в ранее запланированных объемах. Цены на необоротные активы растут очень быстро, поэтому амортизационных отчислений оказывается недостаточно для замены изношенных объектов. Нецелевое использование амортизационных отчислений с каждым годом увеличивается, так как предприятия используют имеющиеся у них амортизационные отчисления на пополнение оборотных активов. Следовательно, опасность нехватки в будущем средств на обновление растет, многократно усиливаясь инфляцией. Для устранения влияния данного фактора необходимы специальные меры, однако полностью нейтрализовать влияние инфляции невозможно.

6. Норма амортизации. Нормы амортизации характеризуют качественную и количественную характеристику процесса амортизации. Правильное определение норм амортизации предусматривает четкое отображение в них всех экономических процессов. Нормы амортизации определяют скорость обновления необоротных активов, формируют объем финансовых ресурсов для осуществления процесса воспроизводства. В современных условиях нормы амортизации должны быть экономически обоснованными и отражать особенности каждого в отдельности взятого предприятия. 7. Срок полезного использования. Нормы амортизации находятся в прямой зависимости от сроков полезного использования. Данные сроки должны определяться в соответствии с принципом непрерывности деятельности предприятия, согласно которому какое-либо предприятие постоянно развивается и независимо от обстоятельств не будет ликвидироваться в будущем. 8. Ликвидационная стоимость. Определение ликвидационной стоимости является исключительно самостоятельным решением предприятия. Для принятия такого решения за основу берутся прогнозные оценки возможной стоимости, по которой может быть реализован объект с учетом его состояния по окончании срока эксплуатации, а также морального износа, определенного исходя из технических характеристик данного объекта. 9. Метод оценки необоротных активов. Реальная и точная оценка необоротных активов имеет важное значение, так как её искажение ведет к неправильному определению амортизационных отчислений, уровня расходов на производство продукции (работ, услуг) и рентабельности. Поэтому проблема оценки необоротных активов одна из основных, а принцип единства и реальности оценки один из определяющих факторов при формировании амортизационной политики предприятия. Основная сложность состоит в выборе цены, с помощью которой следует измерять необоротные активы. Методы оценки должны отвечать критериям эффективности, простоты, надежности и экономичности. Методология оценки должна включать: формирование категорий, которые используются в процессе её осуществления; определение критерия, на основе которого проводится оценка; выбор метода оценки. Вопрос выбора методики оценки подлежит решению, основываясь на профессиональном суждении специалистов предприятия. Организационный этап разработки амортизационной политики предприятия предусматривает: 1. Формирование методики определения ликвидационной стоимости и срока полезного использования. 2. Формирование механизма определения базы для начисления амортизации. 3. Выбор метода начисления амортизации. 4. Формирование правил документального отражения начисления амортизации, учетного отражения и порядка раскрытия информации в финансовой отчетности предприятия. Выбор метода начисления амортизации является одним из ключевых в формировании амортизационной политики предприятия. От экономически обоснованного и целесообразного выбора метода зависит эффективность стратегии инвестиционного развития предприятия.

На выбор метода влияет ряд факторов, например: продолжительность и степень интенсивности использования необоротных активов; скорость физического и морального износа, длительность жизненного цикла продукции; прогнозируемая динамика цен; изменения в налоговой политике, потребность в формировании собственных ресурсов и др. Решение о выборе метода начисления амортизации базируется в основном на одном из двух подходов (применении ускоренной / равномерной амортизации) и должно быть принято во взаимосвязи с ожидаемой динамикой получения экономических выгод от использования объектов. Аналитический этап 1. Формирование механизма целевого использования амортизационных отчислений. Амортизационные отчисления входят в состав денежного потока, однако при этом они не обособлены в качестве самостоятельного фонда денежных средств. В результате амортизационные отчисления используются не только в соответствии с их целевым назначением, но и на другие цели, например, на финансирование оборотных средств. По этой причине в настоящее время возможность обновления необоротных активов за счет собственных инвестиционных ресурсов становится неосуществимой. Но в сложившихся условиях единственный постоянный источник финансирования воспроизводства необоротных активов амортизационные отчисления должен использоваться с наивысшей отдачей. Для этого необходимо создавать механизм, обеспечивающий использование амортизационных отчислений в соответствии с их функциональным назначением. 2. Оценка эффективности разработанной амортизационной политики. Оценка эффективности разработанной предприятием амортизационной политики базируется на сравнении денежных потоков при равномерном и при ускоренном методах начисления амортизации, а также на оценке и сравнении различных вариантов использования амортизационных отчислений. Обоснование целесообразности использования метода начисления амортизации или выбора из нескольких возможных предусматривает следующее: 1) расчет размера амортизационных отчислений на весь срок полезного использования; 2) расчет чистой прибыли, которая остается в распоряжении предприятия по годам амортизационного периода; 3) расчет денежного потока на весь срок полезного использования; 4) определение настоящей стоимости совокупного денежного потока с учетом фактора дисконта. Заключительный этап Оптимизация амортизационной политики предприятия может осуществляться по следующим направлениям: 1) обоснование новых и пересмотр старых сроков полезного использования в непосредственной связи с условиями эксплуатации, техническим прогрессом, конъюнктурой рынка и т. д; 2) осуществление текущих и прогнозных расчетов по оптимизации общей величины амортизационных отчислений; 3) обоснование решений инвестиционных проектов; 4) обоснование решения о приведении остаточной стоимости к переоцененной и др.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 69; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.153.38 (0.033 с.) |