Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовые ресурсы коммерческих организаций, структура и стоимость их финансирования, а также методы расчета стоимости капитала (ставки дисконтирования)

Финансовые ресурсы предприятия - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих, т.е. совокупность денежных средств строго целевого использования, обладающая потенциальной возможностью мобилизации или иммобилизации. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др. Организация, планирование и стимулирование использования финансовых ресурсов реализуется с помощью финансового механизма. Финансовый механизм состоит из пяти взаимосвязанных элементов: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение. Формирование финансовых ресурсов осуществляется с помощью источников как собственных, так и заемных денежных средств. Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие или иной хозяйствующий субъект в определенный период (или на дату) и которые направляются на осуществления денежных расходов и отчислений, необходимых для производственного и социального развития Финансовые ресурсы предприятия — это его основной и оборотный капитал. Источники формирования финансовых ресурсов предприятия:

Существуют три метода расчета ставки дисконтирования применяемых для оценки стоимости бизнеса: · Модель оценки капитальных активов (CAPM). · Метод кумулятивного построения. · Метод средневзвешенной стоимости капитала (WACC). Модель оценки капитальных активов (CAPM) Ставка дисконтирования рассчитанная по этой модели учитывает систематический риск, т.е. риск свойственный всему рынку или сегменту рынка. Формула расчета по модели CAMP: R = Rf + β*(Rm-Rf), где Rm – Средняя ставка доходности рынка Rf – Реальная безрисковая ставка β – мера риска оцениваемого бизнеса по отношению к рынку (коэффициент бета). Метод кумулятивного построения Учитывает несистематические риски присущие конкретному оцениваемому бизнесу. Формула расчета ставки дисконтирования по методу кумулятивного построения:

Rk = Rf + (R1 + R2 + …+Rn) + (Rмб+Rзк+Rст), где Rf – Реальная безрисковая ставка R1, …, Rn – один или несколько из перечисленных ниже факторов риска: · Фактор ключевой фигуры · Фактор качества руководства · Фактор источников финансирования · Фактор производственной диверсификации · Фактор диверсификации клиентуры · Фактор ограниченности ресурсов · Другие факторы риска, присущие оцениваемому бизнесу или отрасли. Rмб, Rзк, Rст – три стандартных премии. Метод средневзвешенной стоимости капитала (WACC) Ставка дисконтирования рассчитывается методом WACC — средневзвешенной стоимости капитала, если в ходе оценки бизнеса дисконтируется бездолговой денежный поток. То есть, денежный поток в котором не учитываются получение кредита, выплата кредита и выплата процентов по кредиту. Термин средневзвешенная стоимость означает, что для определения средней стоимости привлеченного капитала мы должны учесть долю каждого источника инвестиций в общей сумме.

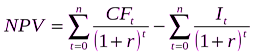

24. Чистая приведенная стоимость, срок окупаемости, внутренняя норма доходности и прочие показатели оценки инвестиционных проектов как ключевые показатели оценки капиталовложений, их преимущества и недостатки, сферы применения. Чистая приведённая стоимость - это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта

Срок окупаемости - период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. Например, если инвестиционный проект требует инвестиций в 2 млн рублей и эти инвестиции будут возвращаться по 1 млн рублей в год, то можно говорить, что срок окупаемости проекта составляет два года. При этом временна́я ценность денег не учитывается. Однако у срока окупаемости есть недостаток. Заключается он в том, что этот показатель игнорирует все поступления денежных средств после момента полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объём прибыли, созданный проектами.

Внутренняя норма доходности - это процентная ставка, при которой чистая приведённая стоимость (чистый дисконтированный доход — NPV) равна 0. Связь способа расчёта внутренней нормы доходности с показателем дисконтированной стоимости состоит в том, что показатель внутренней нормы доходности отражает тот уровень ставки дисконтирования, при которой дисконтированная стоимость полученных доходов за вычетом суммы первоначальной инвестиции (чистая дисконтированная стоимость) будет равна нулю. Чем выше должна быть ставка дисконтирования для приведения чистой дисконтированной стоимости полученных доходов к нулю, тем предпочтительнее данная инвестиция. Показатель внутренней нормы доходности основывается на допущении, что денежные потоки, полученные до погашения инвестиции (истечения срока её действия), будут реинвестированы по ставке, равной внутренней норме доходности, и что она останется неизменной.

|

||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 74; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.70.163 (0.005 с.) |