Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные риски банковской деятельности и этапы управления ими

Под банковским риском понимается присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т.д.) и (или) внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии и т.д.). К типичным банковским рискам относятся (письмо 70 ЦБ): • Кредитный риск - риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора. • Страновой риск (включая риск неперевода средств) - риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических, политических, социальных изменений, а также вследствие того, что валюта денежного обязательства может быть недоступна контрагенту из-за особенностей национального законодательства (независимо от финансового положения самого контрагента). • Рыночный риск - риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов кредитной организации, а также курсов иностранных валют и (или) драгоценных металлов. Рыночный риск включает в себя фондовый риск, валютный и процентный риски: • Риск ликвидности - риск убытков вследствие неспособности кредитной организации обеспечить исполнение своих обязательств в полном объеме. • Операционный риск - риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и (или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими кредитной организации и (или) иными лицами (вследствие некомпетентности, непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых кредитной организацией информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий.

• Правовой риск - риск возникновения у кредитной организации убытков вследствие: несоблюдения кредитной организацией требований нормативных правовых актов и заключенных договоров; допускаемых правовых ошибок при осуществлении деятельности; несовершенства правовой системы; нарушения контрагентами нормативных правовых актов, а также условий заключенных договоров. • Риск потери деловой репутации кредитной организации (репутационный риск) - риск возникновения у кредитной организации убытков в результате уменьшения числа клиентов (контрагентов) вследствие формирования в обществе негативного представления о финансовой устойчивости кредитной организации, качестве оказываемых ею услуг или характере деятельности в целом. • Стратегический риск - риск возникновения у кредитной организации убытков в результате ошибок (недостатков), допущенных при принятии решений, определяющих стратегию деятельности и развития кредитной организации (стратегическое управление) и 24 выражающихся в неучете или недостаточном учете возможных опасностей, которые могут угрожать деятельности кредитной организации, неправильном или недостаточно обоснованном определении перспективных направлений деятельности. 8. Регулирование рисков банковской деятельности со стороны Банка России Внедрение риск ориентированного подхода (вспоминаем мабс и всю регулятивную хрень) – все сюда. Установка обязательных нормативов для КО: • предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала; • максимальный размер риска на одного заемщика или группу связанных заемщиков; • максимальный размер крупных кредитных рисков; • нормативы ликвидности кредитной организации;

• нормативы достаточности собственных средств (капитала); • размеры валютного, процентного и иных финансовых рисков; • минимальный размер резервов, создаваемых под риски; • нормативы использования собственных средств (капитала) кредитной организации для приобретения акций (долей) других юридических лиц; • максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией (банковской группой) своим участникам (акционерам); • максимальный размер риска на связанное с кредитной организацией лицо (группу связанных с кредитной организацией лиц). • нормативы достаточности капитала +Написать нормативы достаточности капитала (Н1.1 – 4,5; H1.2 – 6%; H1.0 – 8%) Нормативы ликвидности: 1. Мгновенная ликвидность (Н2) Лам - высоколиквидные активы;

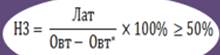

2. Текущая ликвидность (Н3) Лат - ликвидные активы Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц до востребования

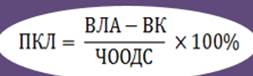

3. Долгосрочная ликвидность (Н4) Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней В целях реализации требований, предусмотренных международным соглашением Базель III, Банк России ввел еще 2 норматива ликвидности. 1. Показатель краткосрочной ликвидности (ПКЛ)

2. Норматив краткосрочной ликвидности (НКЛ)

|

||||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 50; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.174.156 (0.01 с.) |