Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Объект и предмет изучения социально-экономической статистики.Стр 1 из 21Следующая ⇒

Объект и предмет изучения социально-экономической статистики. Предмет СЭС – количественная сторона массовых социально-экономических явлений, происходящих на макроэкономическом уровне, в неразрывной связи с их качественной стороной, в конкретных условиях места и времени. Из этого определения следует, что объектом изучения СЭС являются экономика страны, а также – социальные явления, и процессы, происходящие в ее народонаселении. Конкретизируем, какие именно: 1. производство товаров и услуг; 2. образование, распределение и использование доходов; 3. накопление экономических активов; 4. национальное богатство страны; 5. эффективность функционирования экономики; 6. развитие внешнеэкономических связей; 7. рождаемость, смертность, миграция, занятость в экономике, безработица, трудовые ресурсы; 8. уровень жизни населения.

Теоретические основы и методы социально-экономической статистики. Теоретической основой СЭС является экономическая теория, которая формулирует экономические законы и категории, раскрывает их сущность, и на этой основе статистика строит свои системы показателей. В части статистики населения и трудовых ресурсов теоретической основой СЭС является демография. Методологической основой СЭС является диалектический метод познания, согласно которому общественные явления рассматриваются во взаимосвязи, в развитии, взаимной причинной обусловленности. Методы СЭС – специфические приемы и правила, которые используются статистикой для изучения ее предмета. Их можно разделить на две большие группы. I– методы общей теории статистики 1) статистическое наблюдение (статистическая отчетность и специально организованное обследование – перепись, например; сплошное и выборочное, периодическое и единовременное); 2) группировка данных статистического наблюдения; 3) определение обобщающих показателей (абсолютных и относительных величин, показателей вариации, динамики, индексов); 4) табличный и графический; 5) методы изучения взаимосвязей (корреляционно-регрессионный анализ, дисперсионный анализ, экономико-статистическое моделирование. II –специальные методы СЭС 1) классификации (отраслевая и секторная, форм собственности, населения и др.)

2) совокупность счетов, объединенных в единое понятие «Система национальных счетов» 3) система экономических балансов (межотраслевой баланс производства и распределения товаров и услуг, трудовых ресурсов, топливно-энергетический баланс и др.

Основные понятия и категории, используемые в СНС. Производственная деятельность – деятельность по созданию товаров и услуг выполняемая под контролем хозяйствующего субъекта, в процессе которой используются труд и капитал (активы). При этом созданные продукты должны удовлетворять потребности отдельных людей или общества в целом, т.е. чтобы их можно было продать или чтобы потребитель хотя бы согласился принять их бесплатно. Особый вид представляет деятельность домашних хозяйств по оказанию личных и домашних услуг для собственного потребления – обслуживание и ремонт автомобилей, ремонт жилья и бытовой техники, уборка жилья, стирка, приготовление пищи, уход за больными и престарелыми членами семьи, воспитание детей и некоторые другие. Такая деятельность непосредственно не приносит дохода, ее результаты весьма сложно оценить, нельзя накопить, предложить на рынке, и они не влияют на инфляцию. Поэтому такая деятельность в СНС, хотя и признается производственной, но исключается из границ производства. В итоге, в границы производства в СНС включаются следующие виды деятельности резидентов по производству товаров и услуг, представленные на рисунке.

Деятельность организаций и домашних хозяйств по производству товаров для собственного потребления это – например, производство сельскохозяйственной продукции в личных подсобных хозяйствах населения, сбор грибов и ягод, рыболовство, изготовление гончарных изделий и др. Эта деятельность считается производственной, поскольку ее результаты могут быть предложены на рынке. Их стоимость определяется по результатам внутреннего бухгалтерского учета или косвенным, расчетным способом на основании выборочных обследований домашних хозяйств.

Результатом производственной деятельности являются товары и услуги. Товары – это результаты процесса производства, имеющие материально-вещественную форму. На них может быть установлено право собственности и имеется спрос. Услуги имеют своим результатом изменения в состоянии каких-либо предметов (перевозка, ремонт, покраска, стрижка) или выражаются в изменении физического, интеллектуального или экономического состояния потребителя (лечение, обучение, юридическая или страховая защита и т.д.). Некоторые услуги предоставляются на коллективной основе всему обществу в целом или его большим частям. Это, например, услуги государственного управления, охраны правопорядка, обороны страны. Услуги в отличие от товаров нельзя накопить. Товары и услуги объединяются понятием продукты или продукция. Экономическая территория – географическая территория, административно управляемая правительством данной страны, в пределах которой физические лица, товары и капиталы могут свободно перемещаться. К ней также относятся: территориальные анклавы в других странах (территории, на которых располагаются посольства, консульства, военные и научные базы), национальное воздушное пространство, территориальные воды и континентальный шельф в международных водах. Части собственной географической территории страны, на которой расположены иностранные посольства и другие аналогичные объекты, не входят в ее экономическую территорию. Резидентами страны являются юридические и физические лица, имеющие на ее экономической территории центр преобладающего экономического интереса. Фактически это означает, что резидентами страны являются организации и физические лица, представленные на рисунке.

Сотрудники иностранных посольств (кроме персонала из местного населения, работающего по найму), иностранные студенты, военнослужащие, обслуживающие военные базы на территории данной страны, а также лица, проходящие курс лечения на территории данной страны, не являются ее резидентами независимо от срока пребывания. Внутренняя (национальная) экономика охватывает производственную деятельность резидентов на экономической территории данной страны и за ее пределами. Остальной мир – все нерезиденты, имеющие экономические связи с резидентами страны. Экономические операции – денежные и товарные потоки, возникающие по соглашению сторон в процессе производства, продажи, инвестирования, начисления заработной платы и прочих операции по обмену; операции без компенсации – это односторонние денежные потоки, такие как выплата пенсий, пособий, уплата налогов и проч., они называются трансфертами.

Текущие счета | ||||||||||||||||||||||||

| Счет производства | Валовой внутренний продукт | ВВП = ∑ВВ (вал выпуск) — ∑ПП (Промежуточное потребление) + ∑НДС + ∑ЧНИ (чистые налоги импорта) – ∑субсидии продукты и импорт | |||||||||||||||||||||||

| Счет образования доходов | Валовая прибыль и валовые смешанные доходы | ВПиВСД = ВВПпроизв. – ОТ(оплата труда резедентами) – Н-ги произв. и имп. + С (субсидии) произв. и имп. | |||||||||||||||||||||||

| Счет распределения первичных доходов | Валовой национальный доход | ВНД=ВВП+Доход из-за границы получ-Доход из-за границы отданый. | |||||||||||||||||||||||

| Счет вторичного распределения доходов | Валовой национальный располагаемый доход | ВНРД=ВНД+∆ТR | |||||||||||||||||||||||

| Счет использования располагаемого дохода | Валовое сбережение | ВНС=ВНРД-КП (конечное потребление) | |||||||||||||||||||||||

| Счет использования скорректированного располагаемого дохода | Валовое сбережение | Как рассчитывается? | |||||||||||||||||||||||

|

Счета накопления

| |||||||||||||||||||||||||

| Счет операций с капиталом | Чистое кредитование (+) или чистое заимствование (–) | ЧК+/ЧЗ- = ВНС+∆капитала – валовые накопления | |||||||||||||||||||||||

| Финансовый счет | х | ||||||||||||||||||||||||

| Счет других изменений в активах | х | ||||||||||||||||||||||||

| Счет переоценки | х | ||||||||||||||||||||||||

|

Балансы активов и пассивов | |||||||||||||||||||||||||

| Начальный баланс активов и пассивов | Национальное богатство | ||||||||||||||||||||||||

| Изменения в активах и обязательствах | х | ||||||||||||||||||||||||

| Заключительный баланс активов и пассивов | Национальное богатство | ||||||||||||||||||||||||

Таблица 12.2 Основные признаки видов юридических лиц

| Виды юридических лиц | Что делают? | С какой целью? |

| Корпорации | Производят товары, нефинансовые и финансовые услуги для реализации на рынке | Получение прибыли |

| Некоммерческие организации | Предоставляют услуги, как правило, бесплатные или распределяют товары | Социальные или политические |

| Органы государственного управления | Организуют и финансируют оказание обществу услуг коллективного и индивидуального пользования; | Социальные или политические |

Корпорации – это институциональные единицы всех форм собственности, занятые производством товаров и услуг для реализации с целью получения прибыли.

Некоммерческие организации (НКО) – институциональные единицы, созданные для производства или распределения товаров и услуг, но не с целью получения дохода или прибыли для единиц, которые их контролируют или финансируют. Большая часть НКО, такие как профсоюзы, политические партии, благотворительные общества и т.п., оказывают нерыночные услуги. Однако НКО могут быть заняты рыночным производством и иметь от своей деятельности прибыль. Такие НКО часто создаются в сфере образования, науки и здравоохранения. Прибыль НКО не может передаваться другим организациям или физическим лицам. Она должна направляться на повышение качества предоставляемых услуг и снижение платы за них. Поэтому НКО часто освобождаются от налогов.

|

|

Органы государственного управления представлены Центральным правительством, региональными и местными органами управления. Они организуют и финансируют оказание обществу услуг коллективного пользования (в области обороны, правопорядка, общего управления и т.д.) и индивидуальных (в области здравоохранения, образования и т.д.). Они также занимаются распределением и перераспределением доходов и богатства при помощи налогообложения и других трансфертов. При этом правительство не обязательно выступает в роли непосредственного производителя услуг, а создают для этой цели НКО. Эти НКО предоставляют нерыночные услуги обществу в целом (органы управления, обороны, охраны правопорядка и др.), а также индивидуальные услуги общедоступного бесплатного образования (медицинского обслуживания, образования и т.п.). Такие НКО неотделимы от самих органов управления и не рассматриваются как самостоятельные институциональные единицы.

Другим, типом институциональных единиц являются домашние хозяйства. В соответствии с методологией СНС домашнее хозяйство представляют собой физическое лицо или небольшую группу людей, проживающих совместно, объединяющих полностью или частично свои доходы и имущество, совместно потребляющих определенные виды товаров и услуг, главным образом – жилье и продукты питания. Домашние хозяйства могут заниматься любым видом хозяйственной деятельности (то есть не только потреблением, но и производством товаров и услуг). Домашние хозяйства, как и юридические лица, владеют и распоряжаются доходом и имуществом. В отличие от юридических лиц домашние хозяйства, как правило, не ведут бухгалтерских счетов, но имеют возможность их составить. Индивидуальные члены домашних хозяйств не рассматриваются как отдельные институциональные единицы.

Институциональные единицы могут быть резидентами и нерезидентами данной страны. Институциональная единица считается резидентом страны, если центр ее экономических интересов связан с экономической территорией данной страны.

Экономическая территория страны − это административно управляемая правительством данной страны территория, в пределах которой граждане, товары и капиталы могут свободно перемещаться. К ней относятся воздушное пространство, территориальные воды, континентальный шельф, территориальные анклавы за рубежом (на основе аренды или собственности), в отношении которых данная страна имеет исключительное право пользования.

Наличие центра экономических интересов в данной стране у институциональной единицы определяется признаками: а) наличием на территории страны хотя бы одного объекта собственности; б) ведением производственно-хозяйственной деятельности и экономических операций на территории страны в течение продолжительного периода (не менее года).

|

|

Таблица 13.1 – Схема счета производства сектора экономики

| Вид использования | Ресурсы |

| Промежуточное потребление ПП | Выпуск в основных ценах В о.ц. |

| Валовая добавленная стоимость ВДС | |

| Всего: | Всего: |

Соответственно валовая добавленная стоимость на основе счета производства определяется как:

ВДС = В о.ц. – ПП 13.3

Задача 13.1. Известны данные о производстве продукции в обрабатывающей промышленности страны в текущих ценах, млн. д.е.:

| Выпуск продукции в основных ценах | 1 200 |

| Промежуточное потребление товаров и услуг | 840 |

Определить величину валовой добавленной стоимости в обрабатывающей промышленности и построить счет производства.

Решение. Валовая добавленная стоимость в обрабатывающей промышленности за рассматриваемый период составит:

ВДС = В о.ц. – ПП = 1200 – 840 = 360 (млн.д.е.)

Таблица 13.2 – Схема счета производства экономики

| Вид использования | Ресурсы |

| Промежуточное потребление ПП | Выпуск в основных ценах В о.ц. |

| Налоги на продукты НП | |

| Валовой внутренний продукт ВВП | Субсидии на продукты(-) СП |

| Всего: | Всего: |

ВВП по данному счету определяется как:

ВВП = Во.ц. + НП – СП – ПП. 13.4

Так как разность между величиной налогов и субсидий на продукты дает показатель чистых налогов (ЧНП), то расчет ВВП можно представить и следующим образом:

ВВП = В о.ц. + ЧНП – ПП 13.5

В совокупности величина выпуска товаров и услуг и величина чистых налогов на продукты образуют показатель выпуска в рыночных ценах (В р.ц.), поэтому валовой внутренний продукт также можно определить, как:

ВВП = В р.ц – ПП 13.6

ВВП представляет конечный результат производственной деятельности резидентных экономических единиц в течение определенного периода времени. В связи с этим ВВП можно представить, как сумму валовых добавленных стоимостей, созданных во всех отраслях или секторах экономики, и чистых налогов на продукты:

ВВП = ΣВДС + НП – СП = ВДС + ЧНП 13.7

Рассмотренные способы определения валового внутреннего продукта принято называть производственным методом расчета ВВП.

Наряду с показателями валовой добавленной стоимости и валового внутреннего продукта в СНС рассчитываются показатели чистой добавлен ной стоимости (ЧДС) и чистого внутреннего продукта (ЧВП). Их величина получается путем вычитания из одноименных валовых показателей стоимости потребления основного капитала (ПОК):

ЧДС=ВДС–ПОК 13.8

ЧВП=ВВП–ПОК 13.9

Потребление основного капитала представляет собой уменьшение стоимости основного капитала, используемого в производстве, в течение отчетного периода в результате его физического и морального износа, а также случайных повреждений. Потребление основного капитала рассчитывается как сумма показателей амортизации основных средств и нематериальных активов, стоимости реконструкции, модернизации и технического перевооружения основных средств и потерь от падежа взрослого скота.

Задача 13.2. По экономике страны известны данные о производстве товаров и услуг в текущих ценах, млн.д.е.:

| Показатель | Условное обозначение | Базисный год | Отчетный год |

| Выпуск товаров и услуг в основных ценах | В о.ц. | 17 400 | 19 200 |

| Промежуточное потребление | ПП | 9 940 | 10 550 |

| Налоги на продукты | НП | 1 200 | 1 340 |

| Субсидии на продукты | СП | 160 | 190 |

| Потребление основного капитала | ПОК | 1 300 | 1 500 |

По данным задачи рассчитать: 1) чистые налоги на продукты; 2) ВДС и ВВП производственным методом; 3) ЧДС и ЧВП; 4) построить счет производства по экономике страны за отчетный год.

Решение: 1) Величину чистых налогов на продукты (ЧНП) определим, как разность между налогами на продукты и субсидиями на продукты:

в базисном году ЧНП0 = НП0 – СП0 = 1 200-160=1040 млн. д.е.

в отчетном году ЧНП1 = НП1 – СП1 = 1 340-190=1150 млн. д.е..

2) Валовая добавленная стоимость рассчитывается как разность между товарами и услугами в основных ценах и промежуточным потреблением согласно формуле 13.3

в базисном году ВДС0 = Во.ц.0 – ПП0= 17 400-9 940=7 460 млн. д.е.

в отчетном году ВДС1 = Во.ц.1 – ПП1= 19 200-10 550=8 650 млн. д.е.

Валовой внутренний продукт производственным методом определим по формуле 13.5 следующим образом:

в базисном году ВВП0 = Во.ц.0 + ЧНП0 – ПП0 = 17 400+1 040-9 940=8 500 млн. д.е. в отчетном году ВВП1 = Во.ц.1 + ЧНП1 – ПП1 = 19 200+1 150-10 550=9 800 млн. д.е.

Валовой внутренний продукт также можно рассчитать на основе формулы 13.7: в базисном году ВВП0 = ВДС0 + ЧНП0=7 460+1 040=8 500 млн. д.е.

в отчетном году ВВП1 = ВДС1 + ЧНП1=8 650+1 150=9 800 млн. д.е.

3) Чистую добавленную стоимость рассчитаем на основе формулы 13.8:

в базисном году ЧДС0=ВДС0–ПОК0 = 7 460-1 300=6 160 млн. д.е.

в отчетном году ЧДС1=ВДС1–ПОК1 = 8 650-1 500=7 150 млн. д.е.

чистый внутренний продукт – на основе формулы 13.9:

в базисном году ЧВП0=ВВП0–ПОК0=8 500-1300=7 200 млн. д.е.

в отчетном году ЧВП1=ВВП1–ПОК1=9 800-1500=8 300 млн. д.е.

4) Счет производства по экономике страны за отчетный год:

| Вид использования | млн. д.е. | Ресурсы | млн. д.е. |

| Промежуточное потребление | 10 550 | Выпуск (в основных ценах) | 19 200 |

| Налоги на продукты | 1 340 | ||

| Валовой внутренний продукт | 9 800 | Субсидии на продукты(-) | 190 |

| Всего: | 20 350 | Всего: | 20 350 |

Решение

1. Величину расходов на конечное потребление по экономике можно рассчитать, как сумму расходов всех секторов по данным таблицы:

РКП = 4910 + 1950 + 100 = 6960 (млн. ден. ед.)

2. Валовое сбережение рассчитывается как разность между валовым располагаемым доходом и расходами на конечное потребление:

ВС = 9710 – 6960 = 2750 (млн. ден. ед.)

Тогда величина чистого сбережения равна:

ЧС = 2750 – 1500 = 1250 (млн. ден. ед.)

3. Составляем счет использования располагаемого дохода по экономике.

Решение

Составляем счет использования скорректированного располагаемого дохода по экономике.

Оценка элементов ВНОК

· при покупке основного капитала по ценам приобретения (покупателя)

· при производстве основного капитала для собственного использования - по расчетным основным ценам или по затратам на производство

Запасы материальных оборотных средств материальные оборотные средства, которые имеются в данное время в институциональных единицах, не включенные в основной капитал: производственные запасы, незавершённое производство, готовой продукции товары, государственная материальная резервы.

Изменение запасов материальных оборотных средств (ИЗМОС) определяется как стоимость поступлений в запасы материальных оборотных средств за вычетом стоимости выбытий из запасов и за вычетом стоимости любых текущих потерь товаров, которые находились в запасах материальных оборотных средств, в течение отчетного периода.

ИЗМОС

включает изменение средств по следующим видам:

Чистое приобретение непроизведенных нефинансовых активов (ЧПНА) определяется как разница между их приобретением (покупкой) и выбытием (продажей) и включает затраты на передачу права собственности на новые или существующие активы. Отражает операции с такими типами активов как: природные ресурсы; контракты, договоры аренды и лицензии; приобретенный гудвилл (деловая репутация). Величина ЧПНА в Республике Беларусь не определяется.

Для обеспечения согласованности в оценке всех товаров и услуг, используемых для промежуточного потребления в текущих ценах, товары, поступившие из запасов материальных оборотных средств, оцениваются в текущих ценах покупателей, существующих на момент их изъятия из запасов материальных оборотных средств.

Сумма валового накопления основного капитал, изменения запасов материальных оборотных средств и чистого приобретения непроизведенных нефинансовых активов образуют валовое накопление (ВН), которое включает приобретение произведенных активов (за вычетом выбытия) в целях накопления основного капитала, материальных оборотных средств или ценностей.

Балансирующая статья счета операций с капиталом – чистое кредитование или чистое заимствование (ЧК/ЧЗ) – определяется как разница между изменением чистой стоимости капитала вследствие сбережения и капитальных трансфертов и чистым приобретением нефинансовых активов (приобретение нефинансовых активов за вычетом выбытия, минус потребление основного капитала). Если эта величина положительная, она является чистым кредитованием, а если отрицательна, то представляет собой чистое заимствование. Чистое кредитования показывает стоимость ресурсов, которые могут быть предоставлены для кредитования, даже если средства не предоставляются в явной форме на цели кредитования.

На уровне экономики данная статья отражает количество ресурсов, которое страна предоставляет в распоряжение сектора остального мира или которое сектор остального мира предоставляет стране.

На основе счета чистое кредитование или чистое заимствование (ЧК/ЧЗ) может быть рассчитано по формуле:

ЧК(ЧЗ) = (ВС ± ∆КТ) – (ВНОК + ИЗМОС + ЧПНА) (15.5)

Из формулы (15.5) можно рассчитать валовое накопление основного капитала:

ВНОК = (ВС ± ∆КТ) – ЧК(ЧЗ) - ИЗМОС - ЧПНА (15.6)

Расчет чистого накопления основного капитала производится по формуле:

ЧНОК = ВНОК – ПОК. (15. 7)

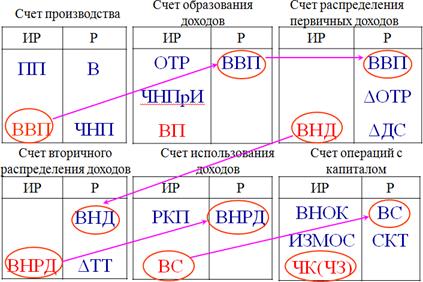

В целом взаимосвязь внутренних счетов СНС представлена на схеме:

|

где ИР – использование ресурсов, Р – ресурсы.

Производственный метод.

Оценка валового внутреннего продукта производственным методом получается как сумма валовой добавленной стоимости всех отраслей или институциональных секторов в основных ценах плюс чистые налоги на продукты.

Сумма валовой добавленной стоимости определяется как стоимость выпуска, минус промежуточное потребление. А чистые налоги на продукты рассчитываются как любые налоги на продукты за вычетом субсидий на продукты, кроме тех, которые уже включены в стоимость выпуска:

2. Метод конечного использования (метод использования доходов).

Оценка валового внутреннего продукта методом конечного использования получается как сумма расходов на конечное потребление, плюс валовое накопление, плюс экспорт, минус импорт.

Расходы на конечное потребление включают расходы домашних хозяйств, государственных учреждений, и некоммерческих организаций, обслуживающих домашние хозяйства.

Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств, приобретение ценностей за вычетом выбытия (чистое приобретение ценностей).

ВВП, рассчитанный методом конечного использования, отличается от ВВП, рассчитанного производственным методом, на величину статистического расхождения.

|

Определение ВВП методом конечного использования:

Таким образом, стоимость ВВП страны методом конечного использования определяется как сумма расходов на конечное потребление товаров и услуг, валового накопления (основного капитала, запасов материальных оборотных средств, непроизведенных нефинансовых аективов) и чистого экспорта товаров и услуг.

3. Распределительный метод (метод формирования по источникам доходов).

Оценка валового внутреннего продукта распределительным методом получается, как оплата труда, плюс валовая прибыль, плюс валовой смешанный доход, плюс налоги на производство и импорт за вычетом субсидий.

Налоги на производство и импорт за вычетом субсидий можно определить как чистые налоги на производство и импорт.

Счет товаров и услуг является сводной таблицей СНС. Составление счета товаров и услуг базируется на одном из основных тождеств в СНС: весь выпуск плюс импорт должен отражаться в одном из следующих видов деятельности в СНС: потреблении товаров и услуг или накоплении товаров и услуг.

Схема счета товаров и услуг

| Вид использования | Ресурсы |

| 5. Промежуточное потребление (ПП) 6. Расходы на конечное потребление (РКП) 7. Валовое накопление основного капитала (ВНОК) 8. Изменение запасов материальных оборотных средств (ИЗМОС) 9. Чистое приобретение непроизведенных нефинансовых активов (ЧПНА) 10. Экспорт товаров и услуг (Э) 11. Статистическое расхождение | 1. Выпуск товаров и услуг в основных ценах (Во.ц) 2. Импорт товаров и услуг (И) 3. Налоги на продукты (НП) 4. Субсидии на продукты (СП) (-) |

Все статьи данного счета взяты из других счетов. Каждая его часть формируется самостоятельно на основе своих потоков статистической информации, вследствие чего суммарные итоги могут несколько различаться между собой. Для баланса по счету эта разница оформляется в виде показателя

«статистическое расхождение», который характеризует суммарную ошибку при построении всех счетов. Счет товаров и услуг не имеет балансирующей статьи.

В ресурсной части данного счета приводятся общие по стране ресурсы товаров и услуг, которые включают их выпуск в основных ценах (ВО.Ц) и импорт (И) с учетом налогов на продукты и импорт (НП) и субсидий на продукты и импорт (СП). В части использования счета показываются: промежуточное потребление товаров и услуг (ПП), расходы на конечное потребление (РКП), валовое накопление основного капитала (ВНОК), изменение запасов материальных оборотных средств (ИЗМОС), чистое приобретение непроизведенных нефинансовых активов (ЧПНА), а также экспорт товаров и услуг (Э).

Таблица 16.1 – Состав основных средств

| Виды основных средств | Некоторые основные объекты |

| Жилые здания | Жилые здания, как сдаваемые в аренду, так и те, в которых живут собственники |

| Другие здания и сооружения | Заводы, кинотеатры, мосты, дороги, тоннели, нефтяные вышки, трубопроводы и др. |

| Машины и оборудование | Станки, конвейеры, автомобили и др. |

| Системы вооружения* | Зенитно-ракетные комплексы и средства их доставки |

| Культивируемые биологические ресурсы | Продуктивный скот, фруктовые деревья и другие ресурсы животного и растительного происхождения, неоднократно дающие продукцию |

| Продукты интеллектуальной собственности** | Исследования и разработки, разведка недр и оценка запасов полезных ископаемых, программное обеспечение и базы данных, оригиналы произведений развлекательного жанра, литературы и искусства; патенты |

* Статья «Системы вооружения» введена в СНС-2008 на том основании, что с их помощью длительное время предоставляется услуга по сдерживанию агрессоров.

**Статья «Продукты интеллектуальной собственности» в СНС-1993 называлась «нематериальные произведенные активы».

Материальные оборотные средства – объекты, которые используются в производстве однократно или менее года.

Материальные оборотные средства – объекты, которые используются в производстве однократно или менее года.

Таблица 16.2 – Состав материальных оборотных средств

| Материальные оборотных средства | Основные виды |

| Производственные запасы | Запасы сырья, материалов, полуфабрикатов |

| Незавершенное производств | Незавершенное промышленное, и строительное производство, затраты на выращивание фруктовых деревьев до плодоносящего возраста, молодняк животных |

| Готовая продукция и товары для реализации | Продукция на складах производителей и торговых организаций |

| Военные запасы | Бомбы, снаряды, обмундирование |

Ценности – дорогостоящие объекты, которые, как правило, не используются в быту или на производстве, не изнашиваются и приобретаются главным образом, в целях сохранения богатства. К ним относятся драгоценные металлы и камни, ювелирные изделия из них, антиквариат и другие предметы искусства.

Непроизведенные нефинансовые активы – активы, которые возникают в результате юридических или учетных действий или уже существуют в природе. Их основную часть составляют природные ресурсы.

Таблица 16.2 – Виды природных ресурсов

| Ресурс | Состав ресурса |

| Земля | Земная поверхность |

| Минеральные и энергетические запасы | Запасы металлических и неметаллических руд; запасы природного газа, нефти, угля и торфа |

| Некультивируемые (естественные) биологические ресурсы | Дикие животные, дикорастущие леса |

| Водные ресурсы | Реки, озера |

| Диапазоны радиочастот* | Права на радиочастоты |

*Введено в СНС-2008 с целью контроля загрязнения окружающей среды с помощью экономических инструментов.

Таблица 16.3 – Природные объекты, не включаемые в национальное богатство

| Природные объекты, не включаемые в национальное богатство | Почему? |

| Атмосферный воздух, воду в океанах | На них невозможно установить права собственности |

| Очень удаленные дикорастущие леса | Не могут находиться под эффективным контролем какого-либо хозяйствующего субъекта |

| Запасы полезных ископаемых, которые в обозримом будущем не смогут разрабатываться | В обозримом будущем не смогут приносить выгоду |

К непроизведенным активам кроме природных ресурсов относятся также следующие нефинансовые активы.

Гудвилл – корпоративная культура, торговые сети, клиентская база. Его частью являются маркетинговые активы – названия брендов, логотипы, торговые марки и имена доменов. Они, возможно, не имеют самостоятельной стоимости, но увеличивают стоимость других активов. Гудвилл определяется как разница между выручкой от продажи предприятия и реальной рыночной стоимостью его активов за вычетом финансовых обязательств.