Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы расчета валового внутреннего продукта в постоянных ценах

Исходя из счета производства товаров и услуг, показатели валовой добавленной стоимости и валового внутреннего продукта рассчитываются в текущих ценах. Оценка в текущих ценах необходима для определения стоимости произведенных товаров и услуг, изучения структуры добавленной стоимости и других текущих расчетов и сопоставлений. Для изучения динамики показателей ВДС и ВВП их рассчитывают в постоянных ценах. Оценка валовой добавленной стоимости и валового внутреннего продукта, а также их компонентов в постоянных ценах необходима для анализа реального их изменения по сравнению с предыдущим либо базисным периодом; для расчета индексов физического объема ВДС и ВВП, которые являются показателями уровня развития экономики; для прогнозирования и других целей. В условиях инфляции в качестве постоянных цен используются цены предыдущего года. Однако для анализа за постоянные цены можно принимать цены любого периода, принятого за базисный. Текущие цены - фактические цены конечной реализации на определенном этапе времени Постоянные цены - цены определенного периода, принимаемые за основу расчета макроэкономических показателей Текущие цены могут быть основными и рыночными Основные – цены, включающие субсидии на продукты и не включающие налоги на продукты В основных ценах исчисляют выпуск в отраслевом разрезе. Рыночные – цены, включающие налоги на продукт, но не включающие субсидии. Перевод цен в постоянные осуществляется 2 методами: 1) Метод прямого дефлятирования - переоценка добавленной стоимости отраслей с использованием индекса цен выпуска каждого продукта 2) Метод экстраполяции - это индексирование по количественным индексам показателей динамики развития производства отрасли базисного уровня добавленной стоимости отраслей Пересчет компонентов ВДС и ВВП в постоянные цены производится с использованием двух методов: Дефлятирование показателей за отчетный период в текущих ценах производится с использованием соответствующих индексов цен. Например, выпуск товаров и услуг в постоянных ценах можно получить следующим образом: В1п.ц.=В1/ IрВ 13.10

где В1 – выпуск отчетного периода в текущих ценах; В1п.ц. – выпуск отчетного периода в постоянных ценах; IpВ – индекс цен (дефлятор) выпуска.

Экстраполирование (экстраполяция) показателей за базисный год в текущих ценах осуществляется при помощи индексов физического объема, например: В 1п.ц. = В 0 * I qВ, 13.11 где В0 – выпуск базисного периода в текущих ценах; IqВ – индекс физического объема выпуска. Метод экстраполирования используется также при расчете в постоянных ценах показателей налогов (субсидий) на продукты. Для этого их величину в базисном периоде умножают на индекс физического объема налогооблагаемой продукции: НП1п.ц=НП0* Iq н.о.пр 13.12 где НП0 – сумма налогов на продукты базисного периода в текущих ценах; НП1п.ц. – сумма налогов на продукты отчетного периода в постоянных ценах Iq н.о.пр. – индекс физического объема налогооблагаемой продукции. На практике валовую добавленную стоимость и валовой внутренний продукт в постоянные цены пересчитывают путем двойного дефлятирования. Для этого их компоненты – выпуск товаров и услуг и промежуточное потребление определяют в постоянных ценах, используя соответствующие индексы-дефляторы:

где ПП1 и ПП1.п.ц. – промежуточное потребление отчетного периода соответственно в текущих и постоянных ценах. ВВП п.ц=В1п.ц-ПП1п.ц.+ЧНП=В1/ Iр(В) – ПП1/ Iр(ПП)+ЧНП0* Iq н о пр 13.14 Исходя из формулы 13.7 ВВП в постоянных ценах также можно рассчитать как сумму валовых добавленных стоимостей в постоянных ценах, созданных во всех отраслях экономики, и чистых налогов на продукты в постоянных ценах: ВВП 1п.ц. ВДС 1п.ц. Ч Н П 1п.ц. , 13.15 Для изучения динамики ВВП используется система индексов: 1) индекс стоимости валового внутреннего продукта в текущих ценах Iввп=ВВП1/ВВП0 13.16 2) индекс физического объема валового внутреннего продукта

Iq ввп=ВВП1 п.ц./ВВП0 13.17 3) дефлятор валового внутреннего продукта Iр ввп=ВВП1/ВВП1 п.ц 13.18 Взаимосвязь рассчитанных индексов можно выразить следующим образом: Iввп= Iq ввп* Iр ввп 13.19 В статистическом анализе важное место занимает оценка влияния факторов на абсолютное изменение стоимостных показателей продукции. Так, абсолютный прирост валового внутреннего продукта в отчетном периоде по сравнению с базисным составит: ΔВВП=ВВП 1 – ВВП 0, 13.20 в том числе за счет изменения: а) физического объема товаров и услуг ΔВВП(q) = ВВП 1п.ц. – ВВП 0, 13.21 б) цен на произведенные товары и услуги ΔВВП(p) = ВВП 1 – ВВП 1п.ц.. 13.22 Абсолютный прирост ВВП за счет указанных факторов можно рассчитать другим способом: ΔВВП(q) = ВВП 0·(I q ВВП –1), 13.23 ΔВВП(p) = ВВП 0·I q ВВП·(I p ВВП –1). 13.24 При этом должно выполняться равенство: ΔВВП= ΔВВП(q) + ΔВВП(p). 13.25 Аналогичным образом рассчитывают индексы динамики стоимости, физического объема и дефлятор валовой добавленной стоимости, а также осуществляется факторный анализ стоимостных показателей продукции.

17. Сущность и состав первичных доходов. Показатели образования доходов. Определение валового внутреннего продукта распределительным методом. Доходы в СНС рассматриваются на следующих стадиях: образование доходов, первичное и вторичное распределение, перераспределение доходов, формирование конечных (располагаемых) доходов и их использование. На стадии образования доходов отражаются первичные доходы – это доходы, получаемые институциональными единицами в результате их участия в производственных процессах или владения активами, которые могут использоваться для целей производства. В состав первичных доходов входят:

Распределительные операции, непосредственно связанные с процессом производства, отражаются на счете образования доходов. Схема счета образования доходов по экономике

Ресурсная часть счета по экономике в целом включает валовой внутренний продукт (ВВП). Раздел использования по экономике в целом включает элементы первичного распределения ВВП на оплату труда работников, чистые налоги на производство и импорт, а также балансирующую статью – валовую прибыль.

Оплата труда отражается по методу начислений; она измеряется как сумма заработной платы, выплачиваемой в денежной или натуральной форме, а также взносов нанимателей на государственное социальное страхование. Взносы нанимателей на государственное социальное страхование включают следующие элементы:

Налоги на производство и импорт (НПрИ) состоят из двух частей:

Чистые налоги на производство и импорт (ЧНПрИ) рассчитываются как разность между величиной налогов на производство и импорт и субсидиями на производство и импорт. Балансирующая статья счета образования доходов - валовая прибыль и валовые смешанные доходы - представляет собой ту часть ВВП (добавленной стоимости), которая остается у производителей после вычитания расходов, связанных с оплатой труда работников, и чистых налогов на производство и импорт. Статья измеряет прибыль (убыток), полученную от производства, до учета доходов от собственности от «остального мира». На некорпоративных предприятиях, принадлежащих домашним хозяйствам, эта статья называется «смешанный доход», поскольку в неявном виде в нее включается элемент вознаграждения за труд самого владельца или других членов домашнего хозяйства, который невозможно обособить от дохода владельца как предпринимателя. Валовая прибыль (валовые смешанные доходы) по экономике рассчитывается:

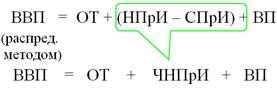

При вычитании из валовой прибыли величины потребления основного капитала образуется чистая прибыль: ЧП = ВП – ПОК. Счет образования доходов позволяет рассчитать ВВП распределительным методом как сумму элементов первичных доходов: · оплаты труда наемных работников, · чистых налогов на производство и импорт, · валовой прибыли экономики и валовых смешанных доходов.

Образование ВВП распределительным методом позволяет проанализировать структуру ВВП по элементам первичных доходов с помощью многофакторных индексных моделей:

Счет образования доходов составляется также на уровне сектора экономики. Ресурсная часть счета по сектору включает ВДС. В разделеиспользования по сектору учитываются: оплата труда работников и только другие чистые налоги на производство (другие налоги на производство минус другие субсидии на производство).

Валовая прибыль (ВСД) по сектору рассчитывается:

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-06-14; просмотров: 96; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.190.217.134 (0.017 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||

13.13

13.13

ОТ – доля оплаты труда в стоимости ВВП

ОТ – доля оплаты труда в стоимости ВВП