Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие, предмет, цели и задачи анализаСодержание книги

Поиск на нашем сайте

ПОНЯТИЕ, ПРЕДМЕТ, ЦЕЛИ И ЗАДАЧИ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ Анализ — один из общих методов познания природы и общества. Анализ хозяйственной деятельности заключается в: - исследовании экономических процессов и явлений, обусловивших их факторов и причин, - оценке производственно-хозяйственной деятельности, - научном обосновании бизнес-планов и - контроле их выполнения. Выделяют экономический анализ, позволяющий изучать экономические процессы на макроуровне (например, на уровне национальной экономики и отдельных отраслей), и экономический анализ на микроуровне, т. е. анализ деятельности отдельных организаций и их внутренних структурных подразделений. Анализ хозяйственной деятельности постоянно развивается как научное направление, совершенствуется его методика, широко внедряются в практику аналитической работы средства вычислительной техники, другие технические средства сбора и обработки информации, используются экономико-математические методы исследования хозяйственных процессов. Повышению теоретического уровня экономического анализа содействуют изучение, обобщение и использование передового опыта аналитической работы. Проведение анализа содействует интенсификации национального производства, внедрению достижений науки и техники в работу организаций. С помощью анализа хозяйственной деятельности совершенствуется хозяйственный механизм, планирование и управление. Это важнейший инструмент, обеспечивающий научное предвидение перспектив деятельности отдельных экономических субъектов. Предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов, которые необходимо исследовать. Это позволяет раскрыть сущность экономических явлений и процессов, дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения. В соответствии с другим подходом предмет анализа хозяйственной деятельности — это производственно-сбытовая, снабженческая, финансово-хозяйственная и другая экономическая деятельность организаций, их структурных подразделений и ассоциаций. Эта деятельность проявляется в системе показателей, отражающихся в плановых, учетных, отчетных и прочих источниках информации.

Объектом анализа может быть финансово-хозяйственная деятельность организации в целом, отдельные ее стороны или хозяйственные процессы. В первом случае говорят о комплексном анализе, во втором – о тематическом. Финансово-хозяйственная деятельность организации как общий объект анализа подразделяется на: - хозяйственные процессы; - финансовые результаты, полученные под воздействием объективных и субъективных факторов и получающие отражение в системе экономической информации. Таким образом, целью анализа хозяйственной деятельности является оценка достигнутых результатов и выявление резервов повышения эффективности деятельности экономического субъекта. Задачи анализа хозяйственной деятельности связаны с его содержанием и предметом, а также социально-экономической тактикой и стратегией организации на ближайшую и длительную перспективы. Эти задачи могут быть сведены к следующему: 1) исследование характера действия экономических законов, установление закономерностей и тенденций экономического развития в условиях деятельности конкретной коммерческой организации; 2) научное обоснование текущих и перспективных бизнес-планов, обеспечение их реальности и оптимальности. Без глубокого экономического анализа результатов деятельности фирмы за прошлые годы (3–5 лет) и обоснованных прогнозов на перспективу, а также выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный бизнес-план, выбрать оптимальный вариант управленческого решения; 3) контроль за выполнением бизнес-планов и управленческих решений, экономным использованием производственных и финансовых ресурсов. Ряд экономистов отрицают эту функцию экономического анализа, приписывая ее исключительно бухгалтерскому учету. Безусловно, бухгалтерский учет выполняет контрольные функции в момент регистрации, обобщения и систематизации информации о хозяйственных операциях и процессах. Однако это не исключает контроля и при осуществлении экономического анализа, который проводится не только с целью констатации фактов, но и с целью выявления недостатков и ошибок для оперативного воздействия на управляемый объект;

4) оценка результатов деятельности коммерческой организации по выполнению бизнес-планов, достигнутому уровню развития, использованию имеющихся возможностей. Объективная оценка способствует росту производства и сбыта, повышению их эффективности; 5) поиск внутренних неиспользованных резервов повышения эффективности производственной, хозяйственной и финансовой деятельности на основе изучения опыта отраслевых лидеров и достижений науки и практики; 6) разработка мероприятий по использованию внутренних резервов, устранению влияния отрицательных факторов. Анализ хозяйственной деятельности тесно связан с бухгалтерским (управленческим и финансовым) учетом, статистикой, экономикой организаций, маркетингом, финансами и другими экономическими дисциплинами. Не существует жестких границ между экономическими науками. Разграничивая содержание бухгалтерского учета и экономического анализа, будем иметь в виду, что бухгалтерский учет является основным источником информации для проведения экономического анализа. Специалисты подсчитали, что приблизительно 70% информации, используемой в экономическом анализе, создается в процессе бухгалтерского учета, а остальная часть – в процессе планирования, управленческого и статистического учета. Вполне естественно, что именно бухгалтеры первыми стали анализировать хозяйственную деятельность организаций. Каждый бухгалтер, составив баланс, непременно проявит интерес к оценке имущественного состояния организации и источникам формирования имущества, выяснит положительные и отрицательные моменты в финансовом положении организации, причины ее финансовой неустойчивости, неплатежеспособности и т. д. Таким образом, представляется необходимым рассматривать анализ хозяйственной деятельности как инструмент системы управления в организации, используемый для выбора направлений инвестирования капитала и прогнозирования отдельных показателей и финансовой деятельности в целом. Анализ хозяйственной деятельности применяется и в маркетинге, и в управлении производством, и в управлении финансами, так как эти службы в своей деятельности должны руководствоваться информацией бухгалтерского учета и экономического анализа с целью выработки оптимальных управленческих решений. Вопросы для самопроверки 1. Какова сущность анализа хозяйственной деятельности? 2. В чем состоит различие макро- и микроэкономического анализа? 3. Какова роль анализа в управлении организацией и повышении эффективности ее деятельности? Почему она возрастает на современном этапе? 4. Каковы задачи анализа хозяйственной деятельности? 5. Каково содержание анализа хозяйственной деятельности как науки? 6. Что является предметом и объектами анализа хозяйственной деятельности? 7. В чем проявляется связь анализа хозяйственной деятельности с другими науками?

Вопросы для самопроверки 1. Назовите основные виды классификации экономического анализа. 2. Какие существуют основные направления финансового анализа? 3. Назовите особенности организации, значение и задачи оперативного анализа. 4. Назовите особенности организации, значение и задачи текущего (ретроспективного) анализа. 5. Укажите особенности перспективного анализа.

Вопросы для самопроверки 1. Какова последовательность проведения экономического анализа экономического субъекта? 2. Каким образом происходит обработка информационных материалов для проведения экономического анализа? 3. Каковы основные правила организации экономического анализа? 4. Какие службы проводят аналитическую работу в организации? ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ Вопросы для самопроверки 1. Изложите сущность информационного обеспечения экономического анализа. 2. Что понимается под степенью аналитичности информации и с помощью каких критериев она оценивается? 3. Перечислите виды и источники аналитической информации, дайте им характеристику. 4. Назовите признаки классификации экономической информации. 5. Каковы основные признаки классификации экономических показателей? 6. Дайте характеристику количественных и качественных, абсолютных и относительных показателей. 7. Дайте характеристику стоимостных и натуральных показателей.

ЭКОНОМИЧЕСКОГО АНАЛИЗА Содержание метода и методики экономического анализа Под методом экономического анализа понимается способ познания, исследования и описания хозяйственных процессов деятельности организаций в их становлении и развитии. Сущность метода экономического анализа хозяйственной деятельности определяется его предметом и задачами, а выбор метода — целями исследования. Важно различать метод экономического анализа, т. е. способ подхода к изучению хозяйственной деятельности, и технические приемы и методики, используемые при анализе. В экономической литературе нет достаточно четкого разграничения между методами и методиками экономического анализа, однако такое разграничение следует провести. Метод анализа имеет следующие характерные особенности: - комплексность изучения хозяйственной деятельности; - рассмотрение хозяйственных процессов в их взаимосвязи и взаимообусловленности, их движении, изменении и развитии; - исследование факторов и измерение их влияния на хозяйственную деятельность; - обобщение результатов анализа; - разработка мероприятий по устранению недостатков и дальнейшее улучшение всей работы организации. Комплексное изучение хозяйственной деятельности означает, что работа каждой организации должна анализироваться не изолированно, а в органической связи с деятельностью других организаций, с явлениями и процессами, происходящими в экономике страны. Например, изменение объема и структуры продаж должны рассматриваться в связи с общим ростом производства товаров в данном районе, области, изменениями покупательной способности местного населения, а также с учетом происходящих изменений в структуре потребления населения.

В ходе экономического анализа хозяйственной деятельности организаций выявляют и измеряют факторы, нередко действующие в противоположных направлениях. Так, рост прибыли, например, может быть обусловлен увеличением объема продаж, сокращением затрат и др., а уменьшение прибыли — замедлением оборачиваемости оборотных средств и др. Чтобы полученные результаты были понятнее и давали как можно больше информации, комплексные (сложные) показатели расчленяют на составные элементы, изучают их от общего к частному, применяя дедуктивный прием исследования. Изучение отдельных элементов в увязке с общими результатами, от частного к общему, — это индуктивный прием исследования. Так, при оценке выполнения плана продаж сначала применяют дедуктивный прием исследования: определяют выполнение плана по всей организации, затем устанавливают отклонения по отдельным товарам, товарным группам и т.д., а также изучают факторы, вызвавшие эти отклонения. Затем применяют индуктивный прием исследования: группируют выявленные частные результаты, обобщают наиболее важные причины и факторы, повлиявшие на выполнение плана, и делают выводы. Дедуктивный и индуктивный приемы — это две стороны исследования, которые обеспечивают единство и неразрывную связь анализа и синтеза. Обобщение результатов анализа представляет собой существенную часть метода. После изучения отдельных сторон и показателей хозяйственной деятельности подводят итоги исследования. Данные анализа обобщают так, чтобы можно было получить представление об объеме и качестве работы не только организации в целом, но и ее частей и подразделений. Результаты анализа систематизируют по направлениям хозяйственной деятельности, по основным участкам работы организации, дают характеристику показателей, указывают основные причины и факторы, повлиявшие на уровень отдельных показателей и общие результаты деятельности организации, делают выводы, дают оценку проделанной работе. Анализ завершается разработкой мероприятий, направленных на устранение выявленных недостатков, на мобилизацию и использование резервов, на дальнейшее улучшение всей хозяйственной деятельности организации. С учетом описанных особенностей методов экономического анализа в эту категорию можно включить: - маркетинговый анализ; - бюджетирование; - бизнес-планирование; - экономико-математическое моделирование; - функционально-стоимостной анализ; - анализ хозяйственной деятельности; - финансовый анализ; - сетевое планирование и др. Методика экономического анализа — это совокупность конкретных приемов, способов и средств, применяемых в заранее определенной последовательности для достижения поставленной цели при исследовании отдельных экономических явлений. Любая методика анализа должна включать следующий примерный перечень вопросов:

а) задачи и формулировки целей анализа; б) объекты анализа; в) система показателей, с помощью которых будет исследоваться каждый объект анализа; г) последовательность и периодичность проведения аналитического исследования; д) описание способов исследования изучаемых объектов; е) источники данных, на основании которых производится анализ; ж) указания по организации анализа (какие лица, службы будут проводить отдельные части исследования); з) технические средства, которые целесообразно использовать для аналитической обработки информации; и) характеристика документов, которыми лучше всего оформлять результаты анализа; к) потребители результатов анализа. Методики экономического анализа иногда называются методами в силу уже сложившейся терминологии, хотя при проведении анализа они играют вспомогательную роль и обеспечивают возможности лишь для проведения отдельных этапов комплексного экономического анализа. Вопросы для самопроверки 1. Дайте характеристику метода экономического анализа, назовите его характерные черты. 2. Что представляет собой методика экономического анализа?

Вопросы для самопроверки 1. Назовите основные методы, используемые в экономическом анализе. 2. В чем сущность метода сравнения? 3. Какие виды графиков используются в анализе? 4. Какова роль табличного отображения данных? Охарактеризуйте основные типы таблиц, используемые в экономическом анализе. 5. Дайте характеристику индексного метода.

Вопросы для самопроверки 1. Обоснуйте цель использования балансового метода в экономическом анализе. 2. Охарактеризуйте метод цепных подстановок и его использование для оценки финансово-хозяйственной деятельности. 3. Охарактеризуйте интегральный метод и его использование в анализе хозяйственной деятельности. 4. Охарактеризуйте методы «абсолютных» и «относительных» разниц и их применение в анализе хозяйственной деятельности. Методика факторного анализа Все явления и процессы хозяйственной деятельности организаций находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие – косвенно. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей. В широком смысле под факторным анализом понимают совокупность моделей и методов, ориентированных на выявление, конструирование и анализ внутренних факторов по информации об их «внешних проявлениях». В узком смысле факторный анализ – это совокупность методов и моделей, изучающих и объясняющих связи между наблюдаемыми количественными и качественными признаками, измеряющих степень влияния показателей-факторов на изменение показателя-результата. Факторы – это движущие силы (причины и условия) производственных и экономических процессов и явлений, определяющие характер или существенные черты их развития. Действие факторов проявляется через причинные связи процессов и явлений, количественная характеристика их влияния может быть выявлена через изменение тех или иных технико-экономических (факторных) показателей. Можно выделить следующие виды факторного анализа: - прямой и обратный; - функциональный и вероятностный; - одноступенчатый и многоступенчатый; - статический и динамический; - ретроспективный и перспективный. При прямом факторном анализе исследование ведется дедуктивным способом – от общего к частному. Он проводится с целью комплексного исследования внутренних и внешних, объективных и субъективных факторов, формирующих величину изучаемого результативного показателя. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логической индукции – от частных, отдельных факторов к обобщающим, от причин к следствиям с целью установления чувствительности изменения многих результативных показателей к изменению изучаемого фактора. Функциональный (детерминированный) факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов. Например, выручка от продаж в торговой точке, реализующей один вид товара, зависит от количества проданных товаров (q) и цены (p): В = q × p, где В - выручка; q - количество проданного товара в натуральном выражении; р - цена продажи единицы товара. Вероятностный (стохастический) анализ – это методика исследования факторов, связь которых с результативным показателем, в отличие от функциональной, является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при стохастической связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. К примеру, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой в разных организациях. Это зависит от оптимальности сочетания других факторов, формирующих этот показатель. Факторный анализ может быть одноступенчатым и многоступенчатым. Первый вид (одноступенчатый) используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например, показатель рентабельности продаж (Rп) равен:

При многоступенчатом факторном анализе проводится детализация факторов на составные элементы с целью изучения их сущности. В таком случае изучается влияние факторов различных уровней соподчиненности. Например, прибыль от продаж состоит из разницы между доходами и разными расходами, т.е. показатель прибыли детализируется и изучается влияние на рентабельность продаж факторов следующего уровня. Статический факторный анализ используется, когда необходимо изучить влияние фактора или группы факторов на изменение результата на определенную (фиксированную) дату. Динамический факторный анализ исследует причинно-следственные связи показателей в динамике. И, наконец, факторный анализ может быть ретроспективным, который изучает причины изменения результатов хозяйственной деятельности за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе. Основные задачи факторного анализа: 1. Отбор факторов для анализа исследуемых показателей. 2. Классификация и систематизация их с целью обеспечения системного подхода. 3. Моделирование взаимосвязей между результативными и факторными показателями. 4. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя. 5. Работа с факторной моделью (практическое ее использование для управления экономическими процессами). Факторный анализ проводится по следующей схеме: 1) постановка задачи; 2) отбор факторов, которые определяют исследуемые результативные показатели, классификация и систематизация их с целью обеспечения возможности системного подхода; 3) определение формы зависимости между факторами и результативным показателем, построение факторной модели; 4) расчет влияния каждого фактора на изменение результативного показателя соответствующим приемом; 5) составление баланса отклонения с целью проверки правильности расчетов; 6) формулировка выводов.

Вопросы для самопроверки 1. Что понимается под факторным анализом? 2. Какие существуют виды факторного анализа? 3. По какой схеме проводится факторный анализ?

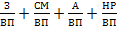

6.2. Типы факторных моделей и их преобразование В факторном анализе различают модели детерминированные (функциональные) и стохастические (корреляционные). Рассмотрим детерминированные факторные модели, с помощью которых исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами). При моделировании детерминированных факторных систем необходимо выполнять ряд требований: 1. Факторы, включаемые в модель, и сами модели должны реально существовать, а не быть абстрактными. 2. Факторы, которые входят в систему, должны быть не только необходимыми элементами формулы, но и находиться в причинно-следственной связи с изучаемыми показателями. 3. Все показатели факторной модели должны быть количественно измеримыми, т.е. должны иметь единицу измерения и необходимую информационную обеспеченность. 4. Сумма влияния отдельных факторов должна равняться общему приросту результативного показателя. Различают следующие типы факторных моделей: 1) аддитивные: Y = Результативный показатель (Y) представляет собой алгебраическую сумму (разность) нескольких факторных показателей. Примером аддитивной модели является нахождение прибыли от продаж. Прибыль от продаж = Выручка — Себестоимость — — Коммерческие расходы — Управленческие расходы; 2) мультипликативные: Y = Результативный показатель (Y) — это произведение нескольких факторов, например: Объем продаж = Количество единиц продукции × Цена единицы продукции; 3) кратные: Y = х1: х2. Результативный показатель (Y) – это частное факторов, например: Фондоотдача = Объем продукции: Среднегодовая стоимость основных производственных фондов/ 4) смешанные, представляющие собой сочетание предыдущих моделей в одной, например: Y = (х1 + х2): х3; Y = (х1 – х2) × х3 и т. д. Этим основным типам моделей соответствуют методы факторного моделирования: 1. Метод удлинения факторной моделипутем замены одного фактора на сумму однородных показателей. Предположим, исходная факторная модель: Y = В: А. Числитель (В) состоит из суммы элементов: В = b11 + b12 + b13 + b14, тогда Y = В: А = (b11 + b12 + b13 + b14): А = = b11: А + b12: А + b13: А + b14: А= х1 + х2 + х3 + х4 = В итоге получилась аддитивная факторная модель с новым набором факторов. Например, себестоимость единицы продукции (С) можно представить в качестве функции двух факторов: изменения суммы затрат (З) и объема выпуска продукции (ВП). Исходная модель этой факторной системы будет иметь вид: С = Если общую сумму затрат (З) заменить их отдельными элементами, такими как заработная плата (ЗП), сырье и материалы (СМ), амортизация основных средств (А), накладные расходы (НР) и др., то новая факторная модель будет иметь вид аддитивной модели с новым набором факторов: С = = х1 + х2 + х3 + х4 где х1 – трудоемкость продукции; х2 – материалоемкость продукции; х3 – фондоемкость продукции; х4 – уровень накладных расходов. Вопросы для самопроверки 1. Какие существуют типы факторных моделей? 2. Назовите методы факторного моделирования и цель их применения.

Вопросы для самопроверки 1. Изложите сущность системного подхода в анализе хозяйственной деятельности. 2. В чем заключается суть комплексного подхода к анализу? 3. Какова последовательность проведения комплексного экономического анализа хозяйственной деятельности предприятия? 4. Изложите основные методы комплексной оценки работы организаций и условия их применения. 5. Дайте характеристику методов сумм и балльной оценки. 6. В чем заключается сущность метода расстояний? 7. Что понимается под факторами в экономическом анализе? 8. Каковы основные классификационные признаки факторов в экономическом анализе? 9. Что понимается под внутренними и внешними факторами? 10. Какова сущность экстенсивных и интенсивных факторов в анализе? 11. Дайте характеристику общих и специфических факторов в анализе. 12. Что понимается под резервами в экономическом анализе? 13. Изложите основные классификационные признаки резервов в экономическом анализе. 14. Охарактеризуйте неиспользованные, текущие и перспективные резервы в анализе. 15. Дайте характеристику явных и скрытых резервов. 16. Сформулируйте определенные условия рационализации выявления и мобилизации резервов.

ПОНЯТИЕ, ПРЕДМЕТ, ЦЕЛИ И ЗАДАЧИ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ Анализ — один из общих методов познания природы и общества. Анализ хозяйственной деятельности заключается в: - исследовании экономических процессов и явлений, обусловивших их факторов и причин, - оценке производственно-хозяйственной деятельности, - научном обосновании бизнес-планов и - контроле их выполнения. Выделяют экономический анализ, позволяющий изучать экономические процессы на макроуровне (например, на уровне национальной экономики и отдельных отраслей), и экономический анализ на микроуровне, т. е. анализ деятельности отдельных организаций и их внутренних структурных подразделений. Анализ хозяйственной деятельности постоянно развивается как научное направление, совершенствуется его методика, широко внедряются в практику аналитической работы средства вычислительной техники, другие технические средства сбора и обработки информации, используются экономико-математические методы исследования хозяйственных процессов. Повышению теоретического уровня экономического анализа содействуют изучение, обобщение и использование передового опыта аналитической работы. Проведение анализа содействует интенсификации национального производства, внедрению достижений науки и техники в работу организаций. С помощью анализа хозяйственной деятельности совершенствуется хозяйственный механизм, планирование и управление. Это важнейший инструмент, обеспечивающий научное предвидение перспектив деятельности отдельных экономических субъектов. Предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов, которые необходимо исследовать. Это позволяет раскрыть сущность экономических явлений и процессов, дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения. В соответствии с другим подходом предмет анализа хозяйственной деятельности — это производственно-сбытовая, снабженческая, финансово-хозяйственная и другая экономическая деятельность организаций, их структурных подразделений и ассоциаций. Эта деятельность проявляется в системе показателей, отражающихся в плановых, учетных, отчетных и прочих источниках информации. Объектом анализа может быть финансово-хозяйственная деятельность организации в целом, отдельные ее стороны или хозяйственные процессы. В первом случае говорят о комплексном анализе, во втором – о тематическом. Финансово-хозяйственная деятельность организации как общий объект анализа подразделяется на: - хозяйственные процессы; - финансовые результаты, полученные под воздействием объективных и субъективных факторов и получающие отражение в системе экономической информации. Таким образом, целью анализа хозяйственной деятельности является оценка достигнутых результатов и выявление резервов повышения эффективности деятельности экономического субъекта. Задачи анализа хозяйственной деятельности связаны с его содержанием и предметом, а также социально-экономической тактикой и стратегией организации на ближайшую и длительную перспективы. Эти задачи могут быть сведены к следующему: 1) исследование характера действия экономических законов, установление закономерностей и тенденций экономического развития в условиях деятельности конкретной коммерческой организации; 2) научное обоснование текущих и перспективных бизнес-планов, обеспечение их реальности и оптимальности. Без глубокого экономического анализа результатов деятельности фирмы за прошлые годы (3–5 лет) и обоснованных прогнозов на перспективу, а также выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный бизнес-план, выбрать оптимальный вариант управленческого решения; 3) контроль за выполнением бизнес-планов и управленческих решений, экономным использованием производственных и финансовых ресурсов. Ряд экономистов отрицают эту функцию экономического анализа, приписывая ее исключительно бухгалтерскому учету. Безусловно, бухгалтерский учет выполняет контрольные функции в момент регистрации, обобщения и систематизации информации о хозяйственных операциях и процессах. Однако это не исключает контроля и при осуществлении экономического анализа, который проводится не только с целью констатации фактов, но и с целью выявления недостатков и ошибок для оперативного воздействия на управляемый объект; 4) оценка результатов деятельности коммерческой организации по выполнению бизнес-планов, достигнутому уровню развития, использованию имеющихся возможностей. Объективная оценка способствует росту производства и сбыта, повышению их эффективности; 5) поиск внутренних неиспользованных резервов повышения эффективности производственной, хозяйственной и финансовой деятельности на основе изучения опыта отраслевых лидеров и достижений науки и практики; 6) разработка мероприятий по использованию внутренних резервов, устранению влияния отрицательных факторов. Анализ хозяйственной деятельности тесно связан с бухгалтерским (управленческим и финансовым) учетом, статистикой, экономикой организаций, маркетингом, финансами и другими экономическими дисциплинами. Не существует жестких границ между экономическими науками. Разграничивая содержание бухгалтерского учета и экономического анализа, будем иметь в виду, что бухгалтерский учет является основным источником информации для проведения экономического анализа. Специалисты подсчитали, что приблизительно 70% информации, используемой в экономическом анализе, создается в процессе бухгалтерского учета, а остальная часть – в процессе планирования, управленческого и статистического учета. Вполне естественно, что именно бухгалтеры первыми стали анализировать хозяйственную деятельность организаций. Каждый бухгалтер, составив баланс, непременно проявит интерес к оценке имущественного состояния организации и источникам формирования имущества, выяснит положительные и отрицательные моменты в финансовом положении организации, причины ее финансовой неустойчивости, неплатежеспособности и т. д. Таким образом, представляется необходимым рассматривать анализ хозяйственной деятельности как инструмент системы управления в организации, используемый для выбора направлений инвестирования капитала и прогнозирования отдельных показателей и финансовой деятельности в целом. Анализ хозяйственной деятельности применяется и в маркетинге, и в управлении производством, и в управлении финансами, так как эти службы в своей деятельности должны руководствоваться информацией бухгалтерского учета и экономического анализа с целью выработки оптимальных управленческих решений. Вопросы для самопроверки 1. Какова сущность анализа хозяйственной деятельности? 2. В чем состоит различие макро- и микроэкономического анализа? 3. Какова роль анализа в управлении организацией и повышении эффективности ее деятельности? Почему она возрастает на современном этапе? 4. Каковы задачи анализа хозяйственной деятельности? 5. Каково содержание анализа хозяйственной деятельности как науки? 6. Что является предметом и объектами анализа хозяйственной деятельности? 7. В чем проявляется связь анализа хозяйственной деятельности с другими науками?

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 355; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.232.108 (0.017 с.) |

= х1 + х2 + х3 + … + хn.

= х1 + х2 + х3 + … + хn. = х1 × х2 × х3 × … × хn.

= х1 × х2 × х3 × … × хn.

=

=