Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Значення, об’єкти та задачі аналізу собівартості продукції. Джерела інформації для аналізу.

Собівартість продукції —- один із найбільш важливих економічних показників діяльності підприємства. В ній відображається якість роботи підприємства: рівень керівництва, продуктивність праці, ступінь використання техніки (обладнання), економія виробничих витрат. Її рівень відбиває досягнення та недоліки роботи як підприємства в цілому, так і кожного структурного підрозділу. Собівартість – це об’єктивна економічна категорія, яка виражає в грошовій формі вартість оплати праці, спожитих засобів та предметів праці, тобто, всі затрати, пов’язані з виробництвом та підготовкою до реалізації продукції. Це синтетичний показник, який акумулює всі показники виробничо-господарської діяльності: (чим >ВП, <ЗП, нижча собівартість). Зниження собівартості продукції є суттєвим фактором покращення фінансового результату діяльності підприємства, бо дає змогу за стабільних ринкових цін збільшувати прибуток на кожну гривню витрат, підвищує конкурентоспроможність продукції. Практичний досвід свідчить, що абсолютний приріст прибутку за рахунок зниження собівартості продукції на 1% в 6 разів більше, ніж в результаті збільшення обсягів виробництва. В ринкових умовах підвищення ролі собівартості продукції в управлінні виробництвом обумовлює необхідність пошуку нових шляхів та можливостей її зниження. Зараз вже недостатньо знати скільки коштує продукція, яка виробляється, зараз кожен керівник повинен знати чому ця продукція коштує стільки, які причини та фактори обумовили цю вартість та витрати, а також шляхи і можливості їх зниження. Задачі аналізу собівартості продукції: 1) вивчити динаміку та виконання плану по собівартості продукції в цілому по підприємству за узагальнюючими показниками; 2) вивчити структуру собівартості за економічними елементами та калькуляційними статтями витрат з врахуванням змін в техніці, технології та організації виробництва; 2) проаналізувати динаміку та виконання плану собівартості окремих виробів (видів продукції); 3) визначити фактори, які впливають на зміну собівартості одиниці виробу (продукції); 5) виявити резерви можливого зниження собівартості виробів (продукції) в результаті проведеного аналізу та розробити рекомендації щодо їх реалізації.

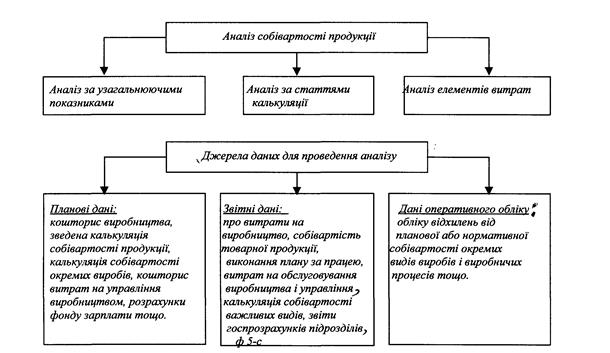

Джерела інформації: - Форма № 1 – З. «Звіт про собівартість і рентабельність реалізованих послуг (робіт). - Форма № 5 – З “ Звіт про витрати на виробництво продукції, робіт, послуг. - Форма № 2 – “ Звіт про фінансові результаті” - Форма № 22 – “ Зведена таблиця основних показників, які комплексно характеризують діяльність підприємств (об’єднань)” - Форма № 12 – “ Звіт про витрати сировини і матеріалів на виробництво найважливіших видів продукції машинобудування і металообробки ”. - Планові (кошторисні, нормативні) дані про витрати на виробництво і реалізацію продукції і окремих виробів (робіт, послуг); аналітичні розрахунки, норми й нормативи споживання ресурсів; звітна інформація, зокрема «Звіт про фінансові результати» ф. 2, «Звіт з праці» ф. 1-ПВ і ф. З—ПВ, дані оперативного обліку (первинні документи, зведення, реєстри відпуску матеріалів на виробництво, табелі про нарахування заробітної плати, норми витрат матеріалів, відхилення від норм; матеріали обстежень, перевірок, спостережень, нарад, технологічної документації, паспортні дані). Схема аналізу собівартості продукції і джерела їх даних для проведення аналізу зображено на рис. 1.

Рис.1 - Схема аналізу собівартості продукції і джерела даних для проведення аналізу

2. Аналіз загальної суми витрат на виробництво продукції та витрат на гривну товарної продукції.

Для аналізу собівартості в цілому по підприємству необхідно порівняти затрати звітного року з даними попереднього року, базисного періоду та планом. При цьому необхідно використати прийом перерахунку даних. Тобто виробництво продукції звітного року(кожного її виду) перерахувати по собівартості одиниці продукції попереднього, базисного періоду та плановій. Підсумувавши ці затрати по роках, їх порівнюють і роблять наступні висновки: 1) яка тенденція зміни затрат на виробництво продукції в цілому по підприємству; 2) за рахунок яких галузей (виробничих підрозділів) відбувається зростання (зниження) затрат; 3) констатують,чи виконано план по зниженню собівартості, при цьому дають критичну оцінку обгрунтуванню планового завдання та відмічають, чи дотримується на підприємстві режим економії та нормативи по витрачанню ТМЦ.

Одним із узагальнюючих показників, який характеризує рівень собівартості по підприємству є розмір витрат на 1грн. вартості товарної продукції. При аналізі цей показник співставляють в динаміці за декілька років з передовим однотипним підприємством, середніми даними по підприємствах галузі. Констатуючи динаміку показника, а також його рівень (тобто чи високі затрати), з’ясовують причини, що вплинули на його зміну. Основними причинами зміни розміру витрат на 1 грн. товарної продукції є: - зміна структури (асортименту) випущеної продукції; - зміна рівня витрат (собівартості) виробництва окремих виробів; - зміна цін і тарифів на спожиті матеріальні (енергетичні) ресурси; - зміна цін на товарну продукцію. Суть впливу чинника структури продукції полягає у тому, що не всі вироби, що виробляються підприємством, дають однакове зниження собівартості. Отже, випуск продукції з відносно високою рентабельністю в більшому розмірі, ніж було передбачено планом, викличе зниження витрат на гривну товарної продукції і, навпаки, збільшення випуску нерентабельної продукції приведе до збільшення рівня витрат. Для вимірювання величини впливу цього чинника необхідно обчислити різницю між витратами на гривну товарної продукції, перерахованими на фактичний випуск і асортимент продукції, і плановими витратами. Вплив структури і асортименту продукції на зміну витрат на гривну товарної продукції визначається за формулою (± УЗстр): ± УЗстр =

У цих двох показниках різна якість виробів: у першому – фактична, а в другому – планова. Але оскільки в чисельнику і знаменнику береться одна і таж кількість виробів, то ця кількість (або обсяг) не впливає на різницю відношень, впливає тільки один чинник – зміна питомої ваги виробів в загальному випуску продукції, тобто зміна структури продукції. Вплив зміни рівня витрат на окремі вироби (± УЗз) визначається за формулою: ± УЗз =

де У чисельнику і знаменнику двох величин однакова якість і структура продукції, ціни на матеріальні витрати і продукцію, різна тільки собівартість одиниці продукції. У знаменнику фактична собівартість одиниці продукції скоригована, тобто збільшена або зменшена на суму впливу зміни цін на матеріали. Вплив зміни цін (тарифів) на матеріальні витрати (± УЗцм) розраховується аналогічним методом. При цьому слід врахувати, що в порівнюваних величинах витрат на гривну продукції беруться різні ціни на матеріали: ± УЗцм =

У першому дробі – фактична собівартість виробу взята за фактичними цінами на матеріали, а в другій вона приведена до планових цін на матеріали.

Факторний аналіз витрат на 1 грн. товарної продукції проведемо, скориставшись показниками таблиці: Таблиця 8.1 – Аналіз витрат на одну гривню товарної продукції

Із даних видно, що фактичні витрати на одну гривню товарної продукції знизились порівняно з планом на 0,026. Знайшовши різницю між затратами на одну гривню товарної продукції по плану, перерахованому на фактичний її випуск та асортимент та плановими затратами на одну гривню товарної продукції розрахуємо вплив структурних та асортиментних зрушень – (- 0,028) = 0,869 -0,897 Для того, щоб визначити як вплинула зміна собівартості на величину витрат на одну гривню товарної продукції, необхідно від фактичного показника затрат на 1 грн. товарної продукції відняти затрати на 1 грн. товарної продукції по плану, перерахованому на фактичний випуск та асортимент – (+0,002) = (0,871 – 0,0869). Загальне відхилення: -0,026 = -0,028 + 0,002

Взаємозв'язок обсягу виробництва і собівартості продукції повинен враховуватися при аналізі собівартості як всього випуску, так і одиниці продукції. На зміну загальної суми витрат на виробництво продукції здійснює вплив: Обсяг випуску продукції [å(Bплi * Xплi) * Ктп + Апл ] - [å(B плi * X плi) + Апл] (8.5) де [å(Bплi * Xплi) * Ктп + Апл] – витрати за планом, перераховані на фактичний обсяг виробництва продукції; [å(Bплi * Xплi) + Апл] – планові витрати на плановий випуск продукції; Bплi – собівартість i – го виду продукції; Xплi – об'єм випуску продукції; Ктп – загальний коефіцієнт виконання плану по випуску продукції; Апл – загальна величина постійних витрат. 2. Структура продукції:

[å(Bплi * Xфi) + Апл] - [å(Bплi * X плi) * Ктп + Апл] (8.6) де [å(Bплi * Xфi) + Апл] – витрати по плановому рівню на фактичний випуск продукції; X фi – фактичний випуск продукції. 3. Змінні витрати: 4. [å(Bфi * Xфi) + Апл] - [å(B плi * X фi) + Апл] (8.7) де [å(Bфi * Xфi) + Апл] – фактичні витрати при плановому рівні постійних витрат; Bфi – фактична собівартість продукції. 5. Постійні витрати:

[å(Bфi * Xфi) + Аф ] - [å(B фi * X фi) + Апл] (8.8) де Аф – фактична загальна сума постійних витрат. Існує система методичних підходів, яка розглядає зміни величини абсолютного відхилення фактичної собівартості товарної продукції від планової по наступних чинниках: обсяг виробництва; структура продукції; ціни на матеріальні і техніко-економічні ресурси; собівартість окремих видів виробів. Для визначення впливу зміни обсягу продукції використовується наступна формула: де

Вплив зміни структури і асортименту продукції, що випускається, визначається по формулі: де

Вплив зміни цін на сировину, матеріали, паливо, куповані напівфабрикати, тарифів на енергію і перевезення може бути встановлено із статистичної звітності або визначено за формулою: де Вплив зміни собівартості окремих виробів на величину відхилення фактичної собівартості товарної продукції від планової визначається за формулою: де

При аналізі собівартості продукції не можна обмежуватися загальними середніми показниками, що характеризують виконання плану зниження витрат на виробництво продукції необхідно детальніше вивчити ці питання, використовуючи калькуляцію по окремих видах виробів. На основі моделі залежності витрат на виробництво продукції від величини змінних і постійних витрат методом ланцюгових підстановок визначають вплив об'єму виробництва (Х) суми постійних витрат (а) і суми питомих змінних витрат (b). Загальне відхилення собівартості одиниці продукції: За рахунок зміни об'єму виробництва продукції:

За рахунок зміни об'єму суми постійних витрат: За рахунок зміни об'єму суми питомих змінних витрат: Незалежно від виробничого профілю, форм власності, групування затрат на виробництво та реалізацію продукції за економічними елементами є єдиним для всіх підприємств і призначено для виявлення загальних затрат на виробництво за їх видами та відображає всі затрати підприємства, пов'язані з виготовленням промислової продукції, включаючи і ту її частину, яка призначена для виконання робіт і послуг непромислового характеру. В цьому групуванні збережений принцип однорідності витрат, незалежно від спрямування затрат, які не можуть бути розподілені на складові частини. Розрізняють наступні елементи: - Матеріальні затрати;

Аналіз затрат за елементами дозволяє вивчити вплив на рівень собівартості, використання трудових ресурсів, основних фондів і оборотних засобів. Дані такого аналізу являються базою для: - встановлення потреб підприємства в матеріальних ресурсах, оборотних засобах, матеріально-технічному постачанню; - визначення завдань по одиниці собівартості продукції; - складання кошторису витрат на плановий період; - розрахунку суми затрат на весь випуск продукції по кожному елементу. Для виявлення причин зміни рівня собівартості вивчають склад і структуру затрат на виробництво. З цією метою визначають питому вагу кожного елементу затрат в загальній їх сумі, роблять висновки про зміну структури затрат,особливу увагу звертаючи на значні відхилення по окремим із них. Це дозволяє намітити основні напрями аналізу затрат, знайти резерви зниження собівартості продукції за рахунок зниження її матеріально-, трудо-, енерго- фондомісткості. При цьому порівнювати затрати в абсолютних величинах не має сенсу, так як вони обчислені на різний обсяг продукції чи робіт. Для порівняння фактичної структури з плановою складають табл. 2.

Таблиця 8.2 – Аналіз структури затрат за елементами

З таблиці 1. видно, що найбільш питому вагу мають матеріальні і трудові витрати (48,17 + 18,13 = 66,3 %), їх структура фактично порівняно з планом знизилась на 1 % (67,3 - 66,3). Однак, структура інших витрат збільшилась на 1,06 % (20,54-19,42). На наступному етапі аналізу вивчають собівартість всієї продукції за калькуляційними статтями. Класифікація затрат за статтями калькуляції, тобто за призначенням, дозволяє вивчити затрати по місцю їх виникнення, виявити їх зміни по окремим підрозділам підприємства, а також дає можливість розподілити витрати за видами продукції і визначити собівартість одиниці продукції. Для спрощення аналізу всі витрати за статтями калькуляції об’єднані в чотири групи: - Матеріальні витрати; - Затрати на оплату праці; - Витрати на обслуговування та управління виробництвом; - Інші витрати Матеріальні витрати – їх частка в структурі собівартості складає 50-70%. Вплив на собівартість матеріальних затрат можна визначити за формулою: DС = (100 – Ім * 100) * Пв, де (10.17) Ім – індекс матеріальних затрат; Пв – питома вага матеріальних затрат в собівартості продукції фактична (по звіту) Таблиця 10.3 – Вплив на собівартість зміни матеріальних затрат

У відповідності до формули DС = (100 – 0,969 * 100) * 0,511 = 1,58% Таким чином, за рахунок зниження матеріальних затрат зниження собівартості склало 1,58%.

3. Аналіз динаміки та виконання плану за рівнем собівартості окремих виробів (видів продукції). У структурі витрат на виробництво промислової продукції велику питому вагу займають матеріальні витрати. Значну питому вагу в матеріальних витратах займають витрати сировини і матеріалів на виробництво продукції, які відображаються у вигляді окремої самостійної статі собівартості. Крім того, до складу матеріальних витрат включаються купувальні вироби, напівфабрикати, паливо і енергія. Частина матеріальних витрат в калькуляції не виділяється – це витрати матеріалів, палива і енергії на зміст і експлуатацію устаткування і інші види, пов'язані з обслуговуванням виробництва. Вказані витрати входять до складу комплексної статі собівартості і аналізуються при їх розгляді. Для узагальнюючої характеристики використання матеріалів користуються такими показниками, як матеріаломісткість товарної продукції і коефіцієнт корисного використання матеріалів. Під матеріаломісткістю товарної продукції розуміється абсолютна величина матеріальних витрат, що приходить на рубель товарної продукції. В процесі аналізу зіставляють плановий і фактичний рівні цього показника, вивчають його динаміку. Збільшення матеріаломісткості в порівнянні з планом і попереднім роком є негативним моментом діяльності підприємства. Коефіцієнт корисного використання матеріалів розраховується як відношення вартості корисно спожитих матеріалів до вартості всіх матеріалів: Км = де Км – коефіцієнт корисного використання матеріалів; SM – витрати сировини і матеріалів в аналізованому періоді; Sотх – вартість відходів за ціною початкової сировини. Систематичне підвищення даного коефіцієнта є показником успішної роботи підприємства по використанню матеріальних ресурсів. В процесі аналізу матеріальних витрат необхідно виділити вплив окремих груп чинників, до яких відносяться такі, як ціна, об'єм виробництва, структура і асортимент продукції, питомі матеріальні витрати на один виріб. Під чинником цін мається на увазі не тільки зміна цін постачальників на матеріали, але і зміна транспортно-заготівельних витрат. Чинник норм відбиває не зміну самих норм витрати матеріалів, а відхилення фактичної витрати від встановлених норм. Під чинником заміни мається на увазі не тільки дія повної заміни одних видів матеріалів іншими, але і зміна їх відносин. Чинник цін, тобто група чинників, що визначають заготовчу собівартість матеріалів, складається з вартості матеріалів за основними цінами постачальника, націнок постачальницько-збутових організацій і транспортно-заготівельних витрат. Зміна оптових цін і націнок, а також тарифів за транспортування вантажів, що проводиться в зумовленому державними органами порядку, не залежить від підприємства. Зміна суми матеріальних витрат викликається зміною об'єму виробництва продукції. Зростання його приводить до збільшення цих витрат, а зниження – до зменшення. Вплив чинника об'єму виробництва на рівень матеріальних витрат може бути розраховане за формулою: DSMN = SMпл ( де DSMN – відхилення фактичних матеріальних витрат від планових під впливом зміни об'єму виробництва; SMпл – матеріальні витрати на виробництво товарної продукції за планом на звітний рік. Зміна структури і асортименту продукції, що випускається, також впливає на розмір матеріальних витрат унаслідок різного рівня матеріаломісткості виробів. Визначити вплив цього чинника можна за формулою: DSaм = ( де DSaм – відхилення фактичних матеріальних витрат від планових за рахунок зміни асортименту і структури випущеної продукції; Sм1 – фактичні матеріальні витрати на виробництво товарної продукції за плановою собівартістю. Вплив зміни питомих матеріальних витрат на випуск одного виробу на відхилення фактичних матеріальних витрат на виробництво товарної продукції від планових може бути підраховане балансовим методом, тобто шляхом віднімання із загальної суми відхилень витрат сум відхилень, викликаних першими трьома чинниками. Загальна сума матеріальних витрат на виробництво окремих видів продукції залежить від обсягу виробленої продукції, кількості матеріальних ресурсів, витрачених на виробництво продукції, та ціни одиниці матеріального ресурсу МВ=Vі*ПВі*Ці Для проведення факторного аналізу зміни загальної суми матеріальних витрат використовують метод ланцюгових підстановок: МВпл./баз.=Vі пл.*ПВі пл.*Ці пл. МВ’=Vі факт.*ПВі пл.*Ці пл. МВ”=Vі факт.*ПВі факт.*Ці пл. МВ факт. = Vі факт.*ПВі факт.*Ці факт. DМВ(V)= МВ’ - МВпл./баз; DМВ(ПВ) = МВ” - МВ’; DМВ(Ц)= МВ факт. - МВ”; DМВ=DМВ(V)+ DМВ(ПВ)+ DМВ(Ц) Як бачимо, збільшення загальної суми матеріальних витрат на 9 тис. грн. відбулося під впливом всіх трьох факторів, тобто, підвищення ціни на матеріальні ресурси, зростання матеріаломісткості виробництва продукції та збільшення обсягів її випуску. Наступним етапом аналізу собівартості окремих виробів (видів продукції) є аналіз затрат на оплату праці (трудових затрат). При аналізі необхідно розрахувати вплив зміни затрат часу (праці) та середнього динної заробітної плати на відхилення по статті «Оплата праці», а також визначити зміну собівартості під впливом співвідношення темпів росту продуктивності праці та середньої заробітної плати. Таблиця 8.4 – Аналіз трудових затрат

Для розв‘язку задачі скористаємось способом ланцюгових підстановок. ЗП = Т * З Розрахуємо умовний показник заробітної плати на одиницю продукції: ЗП’ = Тф * Зп ЗП’ = 92 * 5,3 = 487,6 Визначаємо вплив зміни затрат часу (Т): DЗП (Т) = ЗП’ - ЗПп DЗП (Т) = 487,6 – 530,0 = - 42,4 (грн.) Визначаємо вплив зміни середньогодинної заробітної плати (З): DЗП (З) = ЗПф - ЗП’ DЗП (З) = 506,0 – 487,6 = + 18,4 (грн.) DЗП =DЗП (Т) + DЗП (З) = - 42,4 + 18,4 = - 24,0 (грн.) Для того, щоб дати відповідь на другу частину поставленого питання, необхідно визначити зниження трудомісткості (підвищення продуктивності праці) під впливом цього фактора, темп росту заробітної плати, а потім встановити зниження або зростання собівартості під впливом співвідношення темпів росту продуктивності праці та середньої заробітної плати: а) зниження трудомісткості (Тзн): Тзн= D Т * 100% = 8 * 100= 8% То 100 б) темпи зростання продуктивності праці (DПП): D ПП = Тзр * 100%; DПП = 8*100 = 8,7% 100 – Тзр 100 – 8 в) темпи зростання заробітної плати (DЗП): D ЗП = D З * 100%; DПП = 0,2 * 100= 0,37% Зо 53 Нехай, питома вага заробітної плати в структурі собівартості виробу (продукції) (Пв) дорівнює 30%, тоді: С = DПП -DЗП * Пв зп С = 8,7 – 0, 37 * 30 =2,3% 100 + D ПП 8,7 + 100

Таким чином, за рахунок випереджаючих темпів росту продуктивності праці порівняно з середньою заробітною платою зниження собівартості виробу (одиниці продукції) склало 2,3%. Групування затрат за економічними елементами дозволяє визначити загальну суму затрат на виробництво по підприємству в цілому і їх структуру, але не дає можливості обчислити собівартість продукції, розподілити затрати по видам продукції і цільовому призначенню. Це досягається шляхом аналізу затрат по статтях калькуляції. Основні статті калькуляції перераховані в табл. 8.5 Таке групування затрат враховує їх поділ на прямі і накладні. Витрати, які безпосередньо включаються в собівартість окремих видів продукції називаються прямими (сировина, матеріали, покупні вироби, основна і додаткова з/п робітників, зайнятих виробництвом продукції). Накладні - це затрати, пов 'язані з виробництвом декількох видів продукції і які відносяться на об'єкт калькуляції шляхом розподілу пропорційно відповідній базі (витрати на утримання і експлуатацію машин і обладнання, цехові, загальнозаводські витрати). Затрати в сукупності по всім калькуляційним статтям складають повну собівартість товарної продукції (див. табл. 2.) Таблиця 8.5 - Аналіз собівартості продукції за статтями калькуляції

У цілому фактична повна собівартість знизилась порівняно з планом на 420 грн. або на 0,8 % (50239:50659 х 100-100). Це відбулося за рахунок економії затрат на сировину і матеріали (406 тис.грн.), на основну і додаткову зарплату з відрахуваннями (197,4 тис.грн.), на витрати по утриманню і експлуатацію машин і обладнання, загальновиробничих витрат, та ін. у цілому на 901 тис.грн. Проте, по таких статтях як покупні вироби, загальногосподарські витрати, втрати від браку, комерційні витрати та інших, допущено перевитрати на 481 тис.грн. Отже, на підприємстві необхідно розробляти заходи по ліквідації вказаних перевитрат, що призведе до зниження собівартості продукції не на 420 тис.грн., а на 901 тис.грн. по цій статті. Наступним етапом аналізу собівартості окремого виробу (одиниці продукції) є аналіз витрат на обслуговування та управління виробництвом. Згідно П(С)БО 16 “Витрати” підрозділяють на: *загальновиробничі 91; *адміністративні 92. До складу загально-виробничих витрат відносять: - витрати на управління виробництвом (оплата праці робітників управління галузями); - амортизація основних засобів загально-виробничого призначення (транспорт, який обслуговує головниї спеціалістів); - витрати на охорону праці, техніку безпеки і охорону НПС; - витрати на вдосконалення технологій.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-05-27; просмотров: 118; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.143.239 (0.244 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(8.1)

(8.1) - кількість виробів в натуральних показниках відповідно за планом і фактично;

- кількість виробів в натуральних показниках відповідно за планом і фактично; - відповідно планові і фактичні витрати або собівартість одного виробу (одиниці продукції);

- відповідно планові і фактичні витрати або собівартість одного виробу (одиниці продукції); - відповідно планова і фактична ціна одного виробу.

- відповідно планова і фактична ціна одного виробу.

- фактична собівартість одиниці продукції при планових цінах на матеріальні витрати.

- фактична собівартість одиниці продукції при планових цінах на матеріальні витрати.

Вплив зміни цін на продукцію, (± УЗцтп) обчислюється так само, тільки в порівнюваних показниках витрат на гривну товарної продукції беруться різні ціни на продукцію:

Вплив зміни цін на продукцію, (± УЗцтп) обчислюється так само, тільки в порівнюваних показниках витрат на гривну товарної продукції беруться різні ціни на продукцію:

Залежно від обсягу виробництва всі витрати підприємства можна розділити на постійні (амортизація, оплата обслуговуючого персоналу, витрати адміністративного апарату, оренда приміщень) і змінні (відрядна зарплата виробничих робітників, сировина і матеріали, електроенергія і ін.).

Залежно від обсягу виробництва всі витрати підприємства можна розділити на постійні (амортизація, оплата обслуговуючого персоналу, витрати адміністративного апарату, оренда приміщень) і змінні (відрядна зарплата виробничих робітників, сировина і матеріали, електроенергія і ін.). (8.9)

(8.9) – відхилення фактичної собівартості товарної продукції від планової за рахунок зміни об'єму виробництва;

– відхилення фактичної собівартості товарної продукції від планової за рахунок зміни об'єму виробництва; - собівартість товарної продукції за планом на звітний рік;

- собівартість товарної продукції за планом на звітний рік; - товарна продукція в діючих оптових цінах підприємства, прийнятих в плані, за планом на звітний рік;

- товарна продукція в діючих оптових цінах підприємства, прийнятих в плані, за планом на звітний рік; - товарна продукція, фактично випущена в звітному році, в планових оптових цінах.

- товарна продукція, фактично випущена в звітному році, в планових оптових цінах. , (8.10)

, (8.10) - відхилення фактичної собівартості товарної продукції від планової за рахунок зміни структури і асортименту продукції, що випускається;

- відхилення фактичної собівартості товарної продукції від планової за рахунок зміни структури і асортименту продукції, що випускається; - фактично випущена товарна продукція за плановою собівартістю.

- фактично випущена товарна продукція за плановою собівартістю. , (8.11)

, (8.11) - відхилення фактичної собівартості від планової за рахунок зміни цін і тарифів на матеріальні і паливно-енергетичні ресурси;

- відхилення фактичної собівартості від планової за рахунок зміни цін і тарифів на матеріальні і паливно-енергетичні ресурси; - фактична собівартість товарної продукції звітного року;

- фактична собівартість товарної продукції звітного року; - те ж, скорегована на зміну планових цін на матеріальні і паливно-енергетичні ресурси.

- те ж, скорегована на зміну планових цін на матеріальні і паливно-енергетичні ресурси. (8.12)

(8.12) - відхилення фактичної собівартості товарної продукції від планової за рахунок зміни собівартості окремих виробів;

- відхилення фактичної собівартості товарної продукції від планової за рахунок зміни собівартості окремих виробів; - фактично випущена товарна продукція за плановою собівартістю.

- фактично випущена товарна продукція за плановою собівартістю. (8.13)

(8.13) (8.14)

(8.14) (8.15)

(8.15) (8.16)

(8.16) (8.18)

(8.18) ) (8.19)

) (8.19) ) * NT (8.20)

) * NT (8.20)