Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Взаимосвязь баланса с другими формами бухгалтерской отчетностиСодержание книги

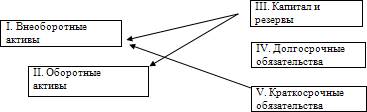

Поиск на нашем сайте Все формы бухгалтерской отчетности взаимосвязаны между собой. Заполняя баланс, следует проверить показатели в других формах отчетности на соответствие их данным бухгалтерского баланса, так как бухгалтерская отчетность представляет собой комплекс взаимосвязанных показателей финансово-хозяйственной деятельности за отчетный период. Показатели отчетности объединяются в соответствующие формы, каждая из которых имеет самостоятельное значение и, в тоже время, связана (или как говорят на бухгалтерском языке – взаимоувязана) с другими формами отчетности. Взаимосвязь отчетных форм имеет логический и информационный характер. Логическая взаимосвязь обусловлена методологически системой учета, системой бухгалтерских записей, основанной на принципе двойственности (принцип двойной записи). Суть ее состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей. Некоторые наиболее важные балансовые статьи расшифровываются в сопутствующих формах отчетности: в отчете об изменении капитала (форма N 3), отчета о движении денежных средств (форма N 4), в Приложении к бухгалтерскому балансу (форма N 5). Расшифровку других показателей можно найти в аналитическом учете. Информационные связи представлены соотношениями между отдельными показателями отчетных форм, их разделов и статей. В бухгалтерском балансе статьи актива и пассива – взаимосвязаны, что обусловлено содержанием баланса; который (как отчетная форма) представляет собой характеристику финансово-хозяйственных средств организации по составу и размещению с одной стороны и по источникам формирования с другой. На рис 2. показана взаимосвязь статей баланса (объединенных в разделы), определяющая горизонтальную структуру баланса. Актив Пассив

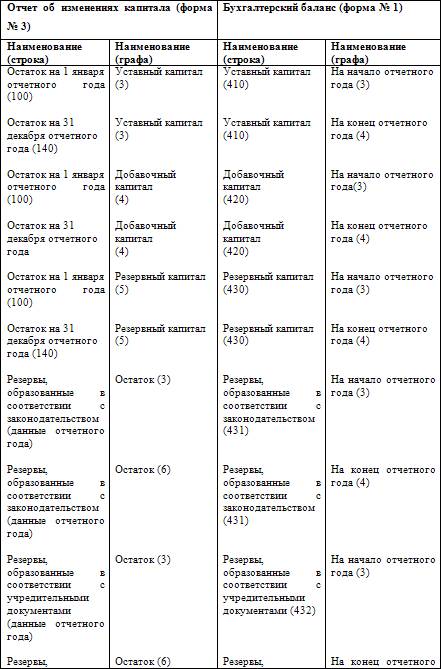

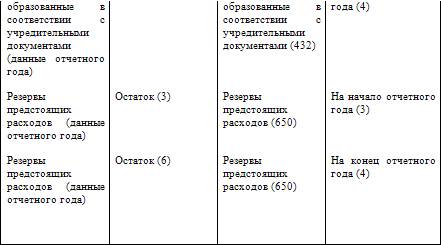

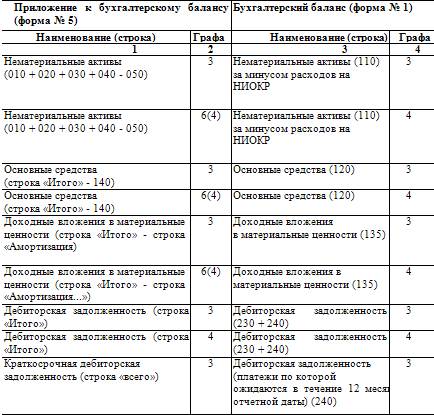

Рис. 2. Горизонтальные связи статей баланса. Рассмотрим общие внутренние присущие балансу, взаимосвязи. 1. Сумма итогов всех разделов актива баланса равна сумме итогов разделов пассива баланса: актив (I + II)=пассив (III + IV +V)(1) Количественно это соотношение выражает основную идею баланса: одна и та же сумма средств предприятия представлена в двух разрезах – по составу и размещению и по источникам образования. 2. Сумма собственных средств превышает величину внеоборотных активов: актив I ‹ пассив III(2) Это соотношение характеризует в целом использование собственных средств организации: часть их покрывает внеоборотные активы, оставшаяся часть идет на покрытие оборотных активов. Общая сумма оборотных средств (вложений в запасы, затраты, денежные средства и расчеты) превышает величину заемных средств: актив (II) › пассив (IV + V)(3) Соотношение (3) корреспондирует с отношением (2) и обусловлено это тем, что при нормальной функционирование организации значительная часть оборотных средств приобретается за счет собственных ресурсов. Кроме общих взаимоотношений на уровне разделов баланса существуют взаимосвязи между отдельными его статьями. При рассмотрении взаимосвязей по статьям баланса следует учитывать, что в связи с реформированием бухгалтерской отчетности в сторону приближения ее к МСФО (Международным стандартам финансовой отчетности) состав статей баланса постоянно меняется. Изменения идут, с одной стороны, в связи с агрегированием ряда статей, существенным уменьшением количества показателей в балансе, с другой, с введением в баланс новых видов активов и обязательств. Это обусловлено дальнейшим развитием рыночной экономики. Взаимосвязи показателей баланса с другими формами бухгалтерской отчетности представлено в таблицах 4 и 5. Таблица 4 Взаимосвязь показателей формы N 3 «Отчет об изменениях капитала» и формы N 1 «Бухгалтерский баланс»

Таблица 5 Взаимосвязь показателей формы N 5 «Приложение к бухгалтерскому балансу» и формы N 1 «Бухгалтерский баланс»

|

||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 117; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.008 с.) |