Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Алла Петровна Виткалова, Дина Петровна МиллерСтр 1 из 27Следующая ⇒

Алла Петровна Виткалова, Дина Петровна Миллер Как составить бухгалтерский баланс ВВЕДЕНИЕ Процесс управления и его информационное обеспечение подразумевает наличие статистической и бухгалтерской отчетности, внеучетные сведения, оперативные данные. Степень использования информационных ресурсов в управлении различна: однако общей тенденцией является (до сих пор) достаточно слабое применение данных бухгалтерской отчетности при выработке управленческих решений. Основная форма бухгалтерской отчетности это бухгалтерский баланс. Наглядное представление о финансовом положении дают все графы и строки по состоянию на определенный период. Баланс также отражает экономическое положение предприятия и дает прогноз на будующее. В условиях рыночной экономики бухгалтерский баланс – не просто главная форма финансовой отчетности, но и источник многоаспектной информации. Не случайно крупные зарубежные компании, публикуя финансовую отчетность, придают ей рекламный характер: структура публикуемых отчетов строится таким образом, чтобы заинтересовать читателя, обратить его внимание, прежде всего на наиболее привлекательные стороны деятельности компании. В соответствии с этим существенно расширяется круг пользователей бухгалтерской отчетности: к числу их относятся не только руководители, управляющие, акционеры, налоговые инспекторы, финансовые и банковские служащие, но и разного рода инвесторы, выгодные партнеры по бизнесу. Существующая бухгалтерская отчетность трудна для восприятия даже специалисту, владеющему техникой учета, которому не всегда удается уловить взаимосвязи отчетных форм, экономический смысл отдельных статей баланса. Особенно трудно приходится бухгалтерским работникам сейчас, когда многие понятия, несмотря на прежнюю терминологию, обретают новый смысл, требуют иного подхода к обычным процедурам учета. Бывшая жесткая регламентация процедур учета, показателей учетных форм, уступает место самостоятельности, требующей инициативы, которая опирается на знание практического опыта стран с рыночной экономикой. Особенностью составления бухгалтерской отчетности является отказ от ее типовых форм. Российским организациям предоставлено право самостоятельно разрабатывать формы бухгалтерской отчетности на основе предложенных Минфином России образцов при соблюдении общих требований к отчетной информации, изложенных в положениях (стандартах) по ведению бухгалтерского учета.

Состав отчетности российских организаций приближен к соответствующим требованиям МСФО (Международные стандарты финансовой отчетности). К настоящему времени подготовлено более 40 международных стандартов финансовой отчетности, рекомендации которых в той или иной степени следует учитывать. Кроме бухгалтеров-специалистов все, кто, так или иначе вовлечен в деловую жизнь: менеджеры, собственники, инвесторы, банкиры, юристы, оперируют терминами и понятиями бухгалтерского учета. Но не всегда они в эти понятия вкладывают настоящий смысл. Часто под словом «бухгалтерия» подразумевается, главным образом, ведение бухгалтерских записей. Однако современный бухгалтерский учет выходит далеко за рамки простой регистрации. Предмет бухгалтерского учета не сами записи, а то, для чего они предназначены – это их анализ и интерпретация, установление зависимости между финансовыми результатами и теми действиями, которые привели к таким результатам, это поиски альтернативных путей ведения дела и помощь руководству в выборе лучшего варианта действий. Собственников и руководителей организации интересуют (волнуют) два главных вопроса: ♦ будет ли данный бизнес давать прибыль; ♦ в состоянии ли организация выполнить взятые обязательства и не приведет ли такое выполнение к закрытию дела в связи с недостатком ресурсов. Возможность получить ответы на эти вопросы дает изучение бухгалтерской отчетности организации, анализ ее главной формы – бухгалтерского баланса. И это должно быть каждодневной заботой не столько работников бухгалтерских служб, сколько руководителей, управляющих, менеджеров среднего звена. Нынешние руководители «Jeneral Motors”, «Pepsi Co”, крупных и крупнейших автомобильных компаний в прошлом являлись бухгалтерами финансистами. Опыт учетной работы сыграл ключевую роль в их карьере, так как благодаря учету, который пронизывает все службы предприятия, они были тесно связаны с оперативным планированием и контролем, с затратами и финансовыми результатами.

В практическом пособии, которое, прежде всего, предназначено российским руководителям, собственникам, открывающим свой бизнес, делается попытка изменить отношение российских пользователей к деловой информации, в частности, к бухгалтерскому балансу, которому должна отводиться не только роль главного документа бухгалтерской (финансовой отчетности), но (и это прежде всего) способу балансового обобщения, из которого по сути дела и формируется отчетный баланс. Вопросы балансового обобщения рассматриваются в учебном курсе «Теория бухгалтерского учета» в экономических и коммерческих вузах, в нем основное внимание уделяется предмету и методу бухгалтерского учета, а элементы метода рассматриваются в статике, обособленно друг от друга. Отчетный же баланс изучается в составе завершающих учетных дисциплин. Таким образом, уже в ходе обучения у специалиста закладывается разрыв между взаимосвязанными понятиями: баланс как метод бухгалтерского учета и баланс как форма отчетности. Между тем динамика учетной процедуры составления бухгалтерского баланса начинается со сбалансированности и балансового обобщения. Тогда только складывается целостное восприятие бухгалтерского учета, как информационной модели экономического субъекта, его производственно-хозяйственной и финансовой деятельности. Содержание бухгалтерского баланса

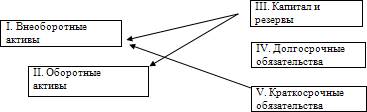

Рекомендуемую систему показателей для составления баланса подробно характеризует Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» – ПБУ 4/99 с последующими добавлениями и изменениями (см. список литературы). Положение оставляет организациям возможность, при недостаточности данных для формирования полного представления о финансовом состоянии организации, включать соответствующие дополнительные показатели и пояснения. Однако организация должна придерживаться принятого ею содержания и формы от одного отчетного периода к другому. Как видно из таблицы в актив бухгалтерского баланса включаются статьи, отражающие хозяйственные средства в зависимости от стадии их кругооборота (внеоборотные, оборотные) и степени подвижности (ликвидности). Пассив баланса отражает величину средств, вложенную в хозяйственную деятельность организации (капитал), показывает, кто и какой форме участвовал в создании имущества организации. По отношению к активу баланса, статьи пассива формируются как обязательства, группируются и располагаются по возрастанию степени срочности погашения обязательств. Итоги по активу и пассиву баланса отражают бухгалтерское соответствие размеров экономических ресурсов объему финансовых ресурсов, представленных собственниками и кредиторами. Поэтому они равны между собой. Подходя к подробному изучению баланса следует иметь ввиду, что баланс не просто форма отчетности, а, прежде всего, состояние финансов организации на (или за) конкретный момент, которое можно определить зная взаимосвязи между явлениями, устанавливаемые правильной корреспонденцией счетов, то есть сбалансированностью. Такой подход положен в основу дальнейшего изложения материала данного учебного пособия.

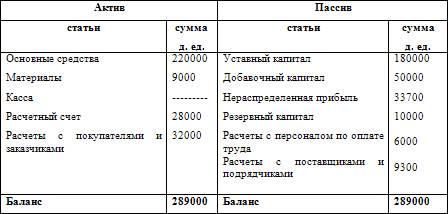

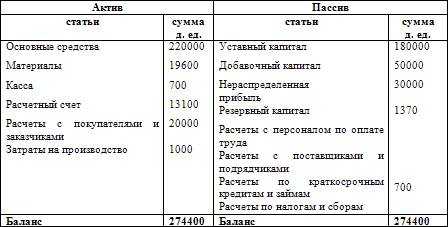

То, что баланс не только форма отчетности, а информация о состоянии имущества и финансов организации, можно убедиться, рассматривая виды балансов, которые составляют в течение жизненного цикла организации. Традиционно в отечественном бухгалтерском учете понятие бухгалтерский баланс отождествляется с балансом входящим в состав бухгалтерской отчетности – форма N 1, основная форма отчетности в практике жизнедеятельности организации. Таблица 2 Вступительный баланс Д. ед.

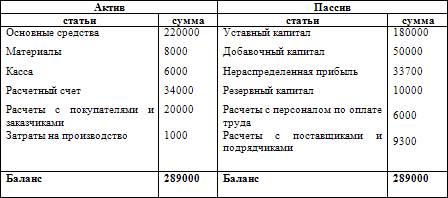

Операции первой группы: 1. Поступило в кассу с расчетного счета 6000 д. ед. 2. Поступило на расчетный счет от покупателей 12000 д. ед. 3. Переданы материалы в производство 1000 д. ед. Измененный баланс (после отражения в нем операций первой группы) д. ед.

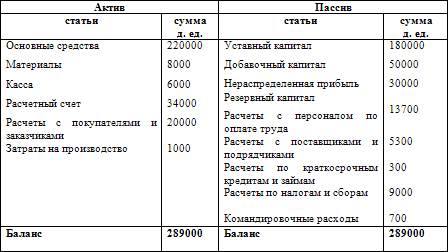

Эти операции вызвали изменения только в составе имущества организации (в активе баланса). Они характеризуют превращение (переход) одних видов средств в другие. Пассив баланса не изменился, не изменилась и валюта баланса. Операции второй группы: 1. Прибыль направлена на увеличение резервного капитала в сумме 3700 д. ед. 2. Получен кредит в банке, направленный на погашение задолженности поставщика, – 9000 д. ед. 3. Удержан из оплаты труда в бюджет налог на доходы работников организации 700 д. ед. Измененный баланс (после отражения в нем операций второй группы)

Как видим, актив баланса не претерпел изменений, произошли изменения только в пассиве (в составе источников средств). Валюта баланса также не изменилась. Операции второй группы характеризуют превращение (переход) одних видов источников в другие. Операции третьей группы: 1. Получены от поставщиков материалы на сумму 11600 д. ед. 2. Зачислена на расчетный счет ссуда банка – 25000 д. ед. (увеличились имущество и обязательства на 36600 д. ед.) Измененный баланс (после отражения в нем операций третьей группы)

Здесь имеет место, с одной стороны, увеличение в активе баланса средств (имущества) организации (материалов и денежных средств на расчетном счете), а с другой – увеличение в пассиве баланса источников их покрытия: обязательств организации поставщикам и банку за кредит. В результате этих операций изменилась (увеличилась) валюта баланса, но равенство итогов актива и пассива баланса не нарушилось. Операции четвертой группы: 1. Выплачена заработная плата из кассы в сумме 5300 д. ед.

2. Перечислено с расчетного счета поставщикам 11900 д. ед. 3. С расчетного счета погашена задолженность банку по полученным ссудам – 34000 д. ед. (Уменьшились имущество и обязательства на 51200 д. ед.) Измененный баланс (после отражения в нем операций четвертой группы)

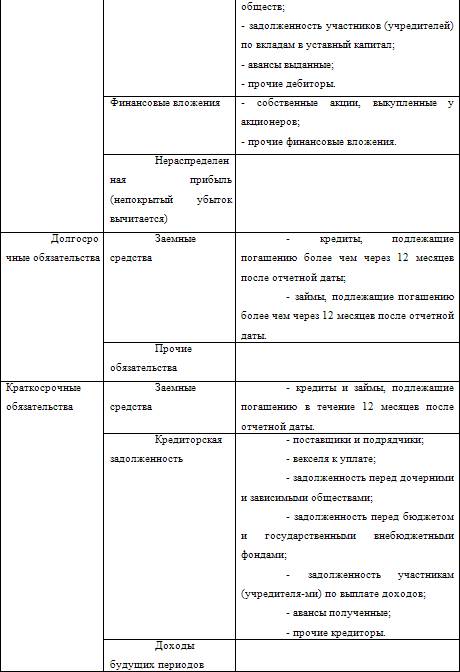

Как видно, в активе баланса произошло уменьшение имущества организации(денежных средств организации в кассе и на расчетном счете); одновременно в пассиве уменьшается сумма обязательств организации перед персоналом по оплате труда, поставщикам за материалы и банку по полученным кредитам. Совершение операций, четвертой группы привело к изменению (уменьшению) валюты баланса, но и в этом случае не нарушилось равенство итогов актива и пассива баланса. Для того, чтобы практически ориентироваться в четырех типах проводок и множества счетов необходимо соблюдать и последовательно применять правила: 1) сформулировать экономическое содержание хозяйственной (или финансовой) операции; 2) выделить в ней две стороны: а) что увеличивается, (какие виды средств или их источников); б) за счет уменьшения чего (каких средств или источников); 3) выбрать из плана счетов название счетов, соответствующих содержанию а) и б); определить какой из них активный, а какой – пассивный; 4) выбрать из четырех типов проводок соответствующую конструкцию; 5) проверить, отражает ли получившаяся проводка содержание хозяйственной операции и не противоречит ли она в сформированном виде нормативным актам, требованиям. Каждая хозяйственная операция оформляется первичным документом и на основании его регистрируется в накопительной ведомости или журнале, которых может быть несколько. Затем переносится в Главную книгу. Процесс переноса журнальной записи в Главную книгу называется разноской. Главная книга представляет собой учетный регистр синтетического учета. В ней открываются все счета, применяемые в конкретной организации, ведется она в течение года. В счетах записывается сальдо на начало года (на 1 января), ежемесячно производится регистрация итоговых данных из соответствующего журнала (ведомости), выводятся обороты за месяц и сальдо на конец месяца. Таким образом, в Главной книге обобщаются данные текущего учета и взаимно сверяются записи по отдельным счетам. Равенство дебетовых и кредитовых сальдо по счетам Главной книги проверяется с помощью пробного баланса. Таблица 3 Актив баланса Внеоборотные активы. Этот раздел представлен следующими балансовыми статьями: нематериальные активы; основные средства; незавершенное строительство; доходные вложения в материальные ценности; долгосрочные финансовые вложения; отложенные налоговые активы; прочие внеоборотные активы. Объединяет эти активы то, что, возникнув в организации в материально-вещественной форме, как результат конкретных сделок, они пребывают в этой форме более одного года. Нематериальные активы (строка 110) в соответствии с п. 4 ПБУ 14/2000 – это объекты интеллектуальной собственности, исключительное право на результаты интеллектуальной деятельности:

патентообладателя на изобретение, промышленный образец, полезную модель; исключительное авторское право на программы для ЭВМ, базы данных; топологии интегральных микросхем; исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров и т. п. В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации). Для принятия объектов в качестве нематериальных активов к учету необходимо единовременное выполнение следующих условий: отсутствие в них материально-вещественной (физической структуры); возможность их идентификации (выделение из состава имущества организации); использование в производстве либо управлении; использование в течение длительного времени (свыше 12 месяцев или обычного операционного цикла, если организацией не предполагается последующая перепродажа данного актива; способность приносить организации экономические выгоды (доход) в будущем; наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.) Основные средства (строка 120) представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени, как в сфере материального производства, так и в непроизводственной сфере. К основным средствам относятся – здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. К основным средствам относятся так же капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и др. работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам. Правила формирования и учета основных средств установлены ПБУ 6/01. В соответствии с п. 4 этого положения к активам в качестве основных средств относятся средства, используемые в производстве продукции, при выполнении работ или оказании услуг, в течение длительного времени (свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев). Они не подлежат последующей перепродаже, способны приносить организации экономические выгоды (доход) в будущем. Стоимость основных средств (за исключением земельных участков) погашается путем начисления износа (амортизации) и списания сумм амортизированной стоимости на издержки производства или обращения в течение нормативного срока их эксплуатации по нормам, утвержденным в установленном законодательством порядке. По группе статей основные средства приводятся: основные средства как действующие, так и находящиеся на реконструкции, модернизации, восстановлении, консервации (по остаточной стоимости, за вычетом амортизации). В состав статьи «Незавершенное строительство» (строка 130) включаются затраты на строительно-монтажные работы, приобретение оборудования, инструмента, инвентаря, прочие капитальные работы и затраты. Прочие капитальные работы и затраты осуществляются также для подготовки строительно-монтажных работ. Это проектно-изыскательные, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, затраты на подготовку кадров для вновь строящихся предприятий и другие. В статье «Доходные вложения в материальные ценности» (строка 135) отражаются вложения организации в материальные ценности: часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией во временное пользование (временное владение и пользование) с целью получения дохода. Согласно ст. 607 ГК РФ во временное пользование могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования. Эти материальные ценности отражаются в учете в соответствии с договором аренды, лизинга (финансовой аренды), договором проката. «Долгосрочные финансовые вложения» (строка 140). Финансовые вложения представляются как долгосрочные, если срок обращения (погашения) по ним более 12 месяцев после отчетной даты. К финансовым вложениям организации относятся государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы; дебиторская задолженность, приобретенная на основании уступки права требования и пр. Вклады организации-товарища по договору простого товарищества также учитываются в составе финансовых вложений. В бухгалтерском учете долгосрочные (на срок более 12 месяцев) и краткосрочные (на срок менее 12 месяцев) финансовые вложения учитываются на одном 58 счете «Финансовые вложения». Аналитический учет по этому счету обеспечивает возможность получения данных о долгосрочных и краткосрочных вложениях. «Отложенные налоговые активы» (строка 145) (показатель введен в бухгалтерский баланс приказом МФ РФ то 22 июля 2003 г. N 67н.) возникают в результате того, что между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода образуется разница, возникающая из-за применения различных правил признания доходов и расходов, установленных в нормативных документах по бухгалтерскому и налоговому учету. Разница эта складывается из постоянных и временных разниц. В бухгалтерский баланс введена строка «Отложенные налоговые активы» (строка 145) по которой отражается сумма отложенных налоговых активов, которая определяется умножением вычитаемой временной разницы на ставку налога на прибыль. Для обобщения информации о наличии и движении отложенных налоговых активов в плане счетов отведен счет 09 «Отложенные налоговые активы». В ПБУ 18/02 «Учет расчетов по налогу на прибыль» подробно на примерах показан порядок расчетов отложенных налоговых активов (и отложенных налоговых обязательств), их признание и отражение в бухгалтерском учете. Сумма перечисленных статей показывается в итоге раздела I Актива баланса (строка 190). II. Оборотные активы Этот раздел баланса представлен более подробной детализацией каждой группы оборотных средств. В отличие от внеоборотных активов они очень динамичны. Оборотные активы (текущие активы) – это средства организации, которые в течение нормально протекающего производственного цикла или в период одного года, если цикл короче, чем один год, должны вновь обратиться в наличные деньги. Нормальный производственный цикл – среднее время, которое необходимо для того, чтобы вложенные в материальные активы денежные средства вновь обратились в наличные деньги. К оборотным активам относятся следующие объекты бухгалтерского учета: запасы (строка 210); налог на добавленную стоимость по приобретенным ценностям (строка 220); дебиторская задолженность (строка 240); краткосрочные финансовые вложения (строка 250); денежные средства (строка 260); прочие оборотные активы (строка 270). Запасы представлены в балансе группой статей: сырье, материалы и другие аналогичные ценности; животные на выращивании и откорме; затраты в незавершенном производстве; готовая продукция и товары для перепродажи; товары отгруженные; расходы будущих периодов; прочие запасы и затраты. В статье «Сырье, материалы и другие аналогичные ценности» показываются стоимостные данные (фактическая себестоимость) об остатках сырья, материалов по сумме фактических затрат на их приобретение по одному из методов оценки (ФИФО, ЛИФО, средневзвешенной себестоимости) в соответствии с выбранным методом, закрепленным в учетной политике. Статья «Животные на выращивании и откорме» типична для сельскохозяйственных организаций. В данном пособии не рассматривается. «Затраты в незавершенном производстве» показывают вложения (затраты) в продукцию, по которой производственный процесс не завершен. Их величина зависит от состава затрат, включаемых в себестоимость продукции или услуг, от способа распределения косвенных расходов, а также от продолжительности производственного цикла. Статья «Готовая продукция и затраты для перепродажи» отражает часть материально-производственных запасов. Она представляет собой конечный результат производственного цикла – готовые изделия, законченные обработкой (комплектацией) технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях установленных законодательством. В балансе отражается остаток готовой продукции на одноименном счете по фактической производственной себестоимости. Статья «Товары отгруженные» содержит данные о фактической производственной себестоимости продукции, отправленной покупателю. Эта статья появляется лишь в том случае, если договором поставки обусловлен отличный от общего порядка момент, перехода от данной организации к покупателю право владения, пользования и распоряжения продукцией и риска ее случайной гибели при транспортировке. Согласно нормативным документам общим порядком перехода продукции к покупателю является объявление объема реализации и финансовых результатов покупателю по факту отгрузки продукции и передачи ему расчетных документов. Появление статьи «Товары отгруженные», возможно у организации, которая определяет выручку от реализации по моменту оплаты, если в соответствии с договором поставки предусмотрен переход права собственности при поступлении денежных средств. Товары, отправленные покупателю, остаются собственностью продавца и их остатки показываются в его балансе до момента оплаты. Статья «Расходы будущих периодов» отражает информацию о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам. Эта сумма расходов признанных в бухгалтерском учете в соответствии с установленным порядком, но не имеющих отношения к формированию себестоимости отчетного периода. К расходам будущих периодов могут относиться расходы, связанные с горноподготовительными работами, подготовительными работами для сезонного производства, освоением новых производств, установок и агрегатов, рекультивацией земель и осуществлением иных природоохранных мероприятий, неравномерно производимых в течение года, ремонтом основных средств, когда организацией не создается соответствующий ремонтный фонд и др. Эти расходы оплачиваются полной суммой, единовременно, а погашаются в течение периода, к которому они относятся. Организация может списывать такие расходы равномерно, пропорционально объему продукции (услуг) или иным способом в зависимости от специфики деятельности и характера расходов. В статье «Прочие запасы и затраты» показываются запасы и затраты не нашедшие отражения в предыдущих статьях данного раздела баланса. В статье «Налог на добавленную стоимость» (строка 220) показывается НДС, уплаченный при покупке товаров или получении услуг, поскольку он не относится на себестоимость этих товаров (услуг) до момента его списания в уменьшение задолженности по бюджету по расчетам НДС; отражается сумма НДС по приобретенным ценностям (основным средствам, запасам сырья и материалов, нематериальным активам, выполненным работам и оказанным услугам), еще не представленным бюджету к зачету. «Дебиторская задолженность» (строка 230) в балансе отражается в двух статьях: задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 231); задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строка 241). В первую статью включаются подразделы, отражающие расчетные отношения организации с должниками. Это покупатели и заказчики, векселя полученные, задолженность дочерних и зависимых обществ, авансы выданные, прочие дебиторы. Вторая статья имеет такую же структуру, отличаясь от первой сроком погашения задолженности (через 12 месяцев и более после отчетной даты). По экономическому содержанию дебиторскую задолженность условно делят на нормальную и неоправданную. Нормальная дебиторская задолженность образуется вследствие применяемых форм расчетов за товары и услуги. Неоправданная дебиторская задолженность возникает вследствие недостатков в работе организации (при выявлении недостач, растрат и хищений товарно-материальных ценностей и денежных средств) Наличие значительной дебиторской задолженности следует рассматривать, как фактор, отрицательно влияющий на финансовое положение организации, а рост ее удельного веса в итоге баланса свидетельствует об ухудшении хозяйственной деятельности организации. Статья «Краткосрочные финансовые вложения» (строка 250) включает в себя следующие виды вложений: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; прочие краткосрочные финансовые вложения. Экономисты считают, что подразделение финансовых вложений на долгосрочные и краткосрочные в известном смысле является субъективным, поскольку в момент приобретения ценных бумаг не всегда можно с определенностью предвидеть, как долго организация сочтет целесообразным владеть ими16. В статье «Денежные средства» (строка 260) показываются остатки денежных средств на отчетную дату: в кассе; на расчетных и валютных счетах в банках; в аккредитивах; в чековых книжках; в иных платежных документах (кроме векселей); в денежных документах и переводах в пути. Организации обязаны держать свободные денежные средства на расчетных и валютных счетах в банках. Поэтому в кассе предприятия могут храниться наличные денежные средства в пределах лимита, устанавливаемого банком, в котором открыт расчетный счет организации. Сверх установленных лимитов наличные деньги в кассе организации могут находиться в дни выдачи заработной платы, пособий в течение трех дней, включая день получения денег. По первому и второму разделам актива баланса подсчитываются итоги, которые в сумме составят итог (валюту) актива баланса (строка 300). Пассив баланса III. Капитал и резервы. Данный раздел содержит информацию о собственных источниках средств, сгруппированных в балансе по функциональному признаку: уставный капитал (строка 410); собственные акции, выкупленные у акционеров (строка 411); добавочный капитал (строка 420); резервный капитал (строка 430); в том числе: резервы, образованные в соответствии с законодательством; резервы, созданные в соответствии с учредительными документами; нераспределенная прибыль (непокрытый убыток) (строка 470). По статье «Уставный капитал» показывается сумма средств, выделенных собственниками организации для осуществления хозяйственной деятельности. Согласно п. 67 Положения о ведении бухгалтерского учета и отчетности в бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах, как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации. Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно. Абсолютная величина уставного капитала имеет значимость лишь в момент учреждения организации. В этом состоянии уставный капитал может оставаться неопределенно долго. Если появляется необходимость вынужденного или целесообразного изменения его величины (уменьшения или увеличения) то, отражение этого факта в бухгалтерском балансе возможно только после внесения изменений в учредительные документы и их регистрации в установленном порядке. Дополнением к уставному капиталу является добавочный капитал. Добавочный капитал организации – это часть ее собственного капитала, выделенная в качестве объекта бухгалтерского учета для отражения общей собственности всех участников организации. В то же время он является самостоятельным показателем отчетности. Источником формирования добавочного капитала могут быть: эмиссионный доход, полученный от превышения номинальной стоимости над рыночной стоимостью размещенных акций; курсовые разницы в случае погашения задолженности по взносам в уставный капитал, выраженной в иностранной валюте; прирост стоимости внеоборотных активов от их переоценки (дооценки). В статье «Собственные акции, выкупленные у акционеров» отражаются фактические затраты организации по выкупу собственных акций у акционеров в сумме остатка по счету 81 «Собственные акции, доли». Статья «Резервный капитал» показывает сумму остатков резервного и других аналогичных фондов, создаваемых в соответствии с законодательством РФ или в соответствии с учредительными документами. Создание резервного капитала предусматривается законодательством РФ. Для акционерных обществ создание резервного капитала – обязательно, для обществ с ограниченной ответственностью – добровольно. Размер обязательного резервного фонда составляет 5 % размера уставного капитала. Размер ежегодных отчислений, предусматриваемый уставом общества, не может составлять менее 5 % чистой прибыли. В статье «Нераспределенная прибыль (непокрытый) убыток» (строка 470) показывается размер чистой нераспределенной прибыли (непокрытого убытка). Сумма всех перечисленных статей отражается как итог раздела III баланса (строка 490) и показывает величину собственного капитала организации. Новый порядок списания. С 1 января 2006 года в бухгалтерском учете фирмы могут сразу включать в расходы затраты на приобретение активов, которые стоят до 20000 руб. включительно. Это позволяет сделать поправки, внесенные в п. 5 ПБУ 6/01 «Учет основных средств» приказом МФ РФ от 12 декабря 2005 г. N 147н. По новым правилам стоимость актива в пределах лимита отражается в бухгалтерском учете в составе материально– производственных запасов на счете 10 «Материалы». Использование нового лимита позволит хоть и немного, но сэкономить на налоге на имущество. Изменения в начислении амортизации. С 1 января 2006 года в ПБУ 6/01 четко прописано, что, если фирма использует при начислении амортизации метод уменьшаемого остатка, она вправе применять коэффициент ускорения, но не более 3-х. Величину коэффициента устанавливает организация. Раньше такую возможность ПБУ6/01 не предусматривало. Доходные вложения в материальные ценности (строка 135). С 2006 г. доходные вложения в материальные ценности признаются основными средствами. Следовательно, их стоимость, начиная с отчета за I квартал 2006 года, нужно учитывать при расчете налога на имущество (письмо МФ РФ от 14 февраля 2006 г. N 03-06-01-04/36). Актив Пассив

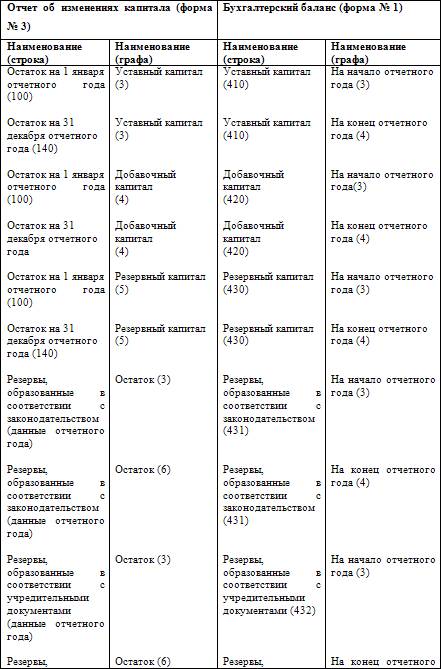

Рис. 2. Горизонтальные связи статей баланса. Рассмотрим общие внутренние присущие балансу, взаимосвязи. 1. Сумма итогов всех разделов актива баланса равна сумме итогов разделов пассива баланса: актив (I + II)=пассив (III + IV +V)(1) Количественно это соотношение выражает основную идею баланса: одна и та же сумма средств предприятия представлена в двух разрезах – по составу и размещению и по источникам образования. 2. Сумма собственных средств превышает величину внеоборотных активов: актив I ‹ пассив III(2) Это соотношение характеризует в целом использование собственных средств организации: часть их покрывает внеоборотные активы, оставшаяся часть идет на покрытие оборотных активов. Общая сумма оборотных средств (вложений в запасы, затраты, денежные средства и расчеты) превышает величину заемных средств: актив (II) › пассив (IV + V)(3) Соотношение (3) корреспондирует с отношением (2) и обусловлено это тем, что при нормальной функционирование организации значительная часть оборотных средств приобретается за счет собственных ресурсов. Кроме общих взаимоотношений на уровне разделов баланса существуют взаимосвязи между отдельными его статьями. При рассмотрении взаимосвязей по статьям баланса следует учитывать, что в связи с реформированием бухгалтерской отчетности в сторону приближения ее к МСФО (Международным стандартам финансовой отчетности) состав статей баланса постоянно меняется. Изменения идут, с одной стороны, в связи с агрегированием ряда статей, существенным уменьшением количества показателей в балансе, с другой, с введением в баланс новых видов активов и обязательств. Это обусловлено дальнейшим развитием рыночной экономики. Взаимосвязи показателей баланса с другими формами бухгалтерской отчетности представлено в таблицах 4 и 5. Таблица 4 Взаимосвязь показателей формы N 3 «Отчет об изменениях капитала» и формы N 1 «Бухгалтерский баланс»

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 166; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.150.59 (0.123 с.) |