Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система двойной записи как основа сбалансированностиСодержание книги

Поиск на нашем сайте

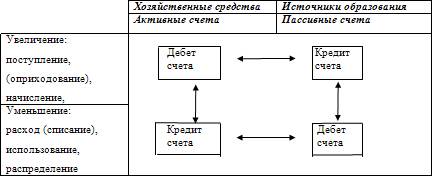

Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств; во– вторых, в какой степени увеличились или уменьшились средства за тот или иной период. Ведение счетов, открываемых на каждый вид средств и на каждый источник этих средств, дает такую информацию. Бухгалтерские счета используются для накопления информации, ее хранения, контроля за движением имущества. Бухгалтерский счет представляет собой способ группировки имущества и обязательств организации и текущего отражения изменений, происходящих с ними. Счет строиться по Т-образной модели («Т– модель»), имеющей три элемента: 1) название; 2) левую часть – дебет; 3) правую часть – кредит. Такое строение счета позволяет осуществить на практике принцип «двойственности», который означает, что все экономические явления имеют два аспекта: увеличение и уменьшение, пожертвование и приобретение, возникновение и исчезновение, которые компенсируют друг друга. Поэтому в хозяйственной (экономической) системе всегда поддерживается баланс. Сущность и значение двойной записи на счетах заключается в том, что каждая учитываемая хозяйственная операция отражается в одинаковой сумме одновременно по дебету и кредиту разных счетов. В результате происходят равные изменения соответственно в Активе и Пассиве баланса, при этом равенство итогов Актива и Пассива не нарушается. Взаимная связь между счетами, корреспонденция счетов, установленная бухгалтерской записью (счетной формулой) называется в бухгалтерской практике, проводками. С их помощью решаются проблемы: ♦ идентификации (когда произошла хозяйственная операция); ♦ оценки (каково стоимостное выражение результатов операции); ♦ классификации (каким образом должна быть классифицирована хозяйственная операция). При решении этих проблем следуют принципам бухгалтерского учета и принятой организацией учетной политики. Правила двойной записи предполагают, что для отражения любой хозяйственной операции требуется, по крайней мере, два счета: один из более дебетуемых счетов и один из более кредитуемых счетов. Если соотнести записи на счетах с балансовым уравнением: Активы = Пассивы + Капитал можно сделать вывод, что если запись по дебету увеличивает активы, то должна быть запись по кредиту, которая увеличивает пассивы или капитал.

Каждое изменение в составе или величине средств или их источников обязательно отражается записью (проводкой) по дебету одного и кредиту другого счета, чем и поддерживается баланс. Всего существует 4 типа проводок (корреспонденций счетов) в зависимости от сочетания в них активных и пассивных счетов. Эти сочетания можно представить в виде схемы. (см. рис 1)

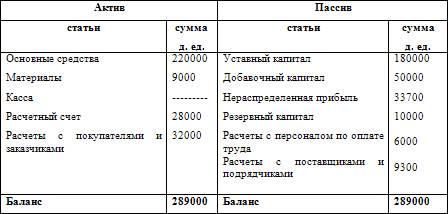

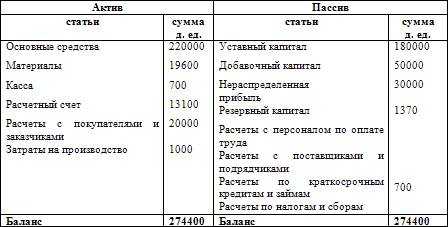

Рис. 1. Типы сочетания активных и пассивных счетов Схема показывает, что каждая хозяйственная операция изменяет или размер имущества, или величину источников его формирования, или одновременно и то и другое, в сторону увеличения (›) или в сторону уменьшения (‹). Это оказывает влияние на итог (валюту) баланса: она или изменяется, или остается неизменной. В процессе повседневной деятельности организации совершаются сотни и даже тысячи разнообразных хозяйственных операций, что приводит к изменениям в составе средств (имущества) предприятия и источников их формирования. Несмотря на разнообразие этих операций, все они по своему экономическому содержанию и влиянию на актив и пассив баланса подразделяются на четыре основные группы. Так, совершение операций, относящихся к первой группе, вызывает изменения только в составе имущества организации (активе баланса), причем итоги актива и пассива (валюта) баланса не меняется. Примеры таких операций: поступление денег с расчетного счета в кассу, зачисление платежей покупателей на расчетный счет, передача материалов в производство. Совершение операций второй группы вызывает изменения только в составе источников формирования средств (обязательств) организации (пассиве баланса), причем итоги актива и пассива (валюта) баланса не меняются. Примеры таких операций: отчисления от прибыли в создаваемые резервные фонды, направление полученных кредитов на погашение задолженности поставщикам, удержание налогов с оплаты труда работников организации во внебюджетные фонды. Совершение операции, входящих в третью группу, увеличивают одновременно размер имущества организации и их источников (обязательств). Причем итоги актива и пассива (валюта) баланса увеличивается на одну и ту же сумму. Примеры таких операций: получение материалов от поставщиков с последующей оплатой, поступление на расчетный счет ссуд банка. Совершение операций четвертой группы вызывает уменьшение одновременно размера средств (имущества) организации и их источников (обязательств), причем итоги актива и пассива (валюта) баланса уменьшаются на одну и ту же сумму. Примеры таких операций: погашение с расчетного счета банковских ссуд, погашение задолженности поставщикам за полученные от них материалы, выплата из кассы заработной платы работникам организации. Рассмотрим изменения, происходящие в балансе под влиянием хозяйственных операций на условном примере взятом из учебного пособия В.А. Лугового «Организация бухгалтерского учета и отчетность» с изменениями и дополнениями. Вступительный баланс Д. ед.

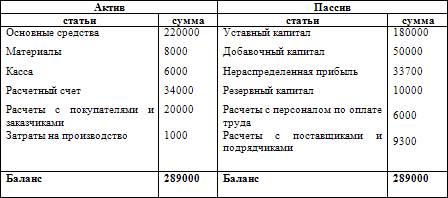

Операции первой группы: 1. Поступило в кассу с расчетного счета 6000 д. ед. 2. Поступило на расчетный счет от покупателей 12000 д. ед. 3. Переданы материалы в производство 1000 д. ед. Измененный баланс (после отражения в нем операций первой группы) д. ед.

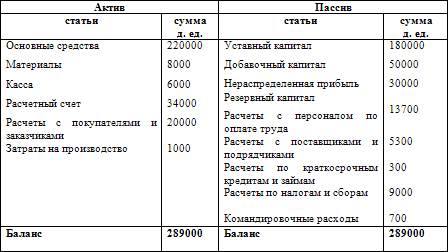

Эти операции вызвали изменения только в составе имущества организации (в активе баланса). Они характеризуют превращение (переход) одних видов средств в другие. Пассив баланса не изменился, не изменилась и валюта баланса. Операции второй группы: 1. Прибыль направлена на увеличение резервного капитала в сумме 3700 д. ед. 2. Получен кредит в банке, направленный на погашение задолженности поставщика, – 9000 д. ед. 3. Удержан из оплаты труда в бюджет налог на доходы работников организации 700 д. ед. Измененный баланс (после отражения в нем операций второй группы)

Как видим, актив баланса не претерпел изменений, произошли изменения только в пассиве (в составе источников средств). Валюта баланса также не изменилась. Операции второй группы характеризуют превращение (переход) одних видов источников в другие. Операции третьей группы: 1. Получены от поставщиков материалы на сумму 11600 д. ед. 2. Зачислена на расчетный счет ссуда банка – 25000 д. ед. (увеличились имущество и обязательства на 36600 д. ед.) Измененный баланс (после отражения в нем операций третьей группы)

Здесь имеет место, с одной стороны, увеличение в активе баланса средств (имущества) организации (материалов и денежных средств на расчетном счете), а с другой – увеличение в пассиве баланса источников их покрытия: обязательств организации поставщикам и банку за кредит. В результате этих операций изменилась (увеличилась) валюта баланса, но равенство итогов актива и пассива баланса не нарушилось. Операции четвертой группы: 1. Выплачена заработная плата из кассы в сумме 5300 д. ед. 2. Перечислено с расчетного счета поставщикам 11900 д. ед. 3. С расчетного счета погашена задолженность банку по полученным ссудам – 34000 д. ед. (Уменьшились имущество и обязательства на 51200 д. ед.) Измененный баланс (после отражения в нем операций четвертой группы)

Как видно, в активе баланса произошло уменьшение имущества организации(денежных средств организации в кассе и на расчетном счете); одновременно в пассиве уменьшается сумма обязательств организации перед персоналом по оплате труда, поставщикам за материалы и банку по полученным кредитам. Совершение операций, четвертой группы привело к изменению (уменьшению) валюты баланса, но и в этом случае не нарушилось равенство итогов актива и пассива баланса. Для того, чтобы практически ориентироваться в четырех типах проводок и множества счетов необходимо соблюдать и последовательно применять правила: 1) сформулировать экономическое содержание хозяйственной (или финансовой) операции; 2) выделить в ней две стороны: а) что увеличивается, (какие виды средств или их источников); б) за счет уменьшения чего (каких средств или источников); 3) выбрать из плана счетов название счетов, соответствующих содержанию а) и б); определить какой из них активный, а какой – пассивный; 4) выбрать из четырех типов проводок соответствующую конструкцию; 5) проверить, отражает ли получившаяся проводка содержание хозяйственной операции и не противоречит ли она в сформированном виде нормативным актам, требованиям. Каждая хозяйственная операция оформляется первичным документом и на основании его регистрируется в накопительной ведомости или журнале, которых может быть несколько. Затем переносится в Главную книгу. Процесс переноса журнальной записи в Главную книгу называется разноской. Главная книга представляет собой учетный регистр синтетического учета. В ней открываются все счета, применяемые в конкретной организации, ведется она в течение года. В счетах записывается сальдо на начало года (на 1 января), ежемесячно производится регистрация итоговых данных из соответствующего журнала (ведомости), выводятся обороты за месяц и сальдо на конец месяца. Таким образом, в Главной книге обобщаются данные текущего учета и взаимно сверяются записи по отдельным счетам. Равенство дебетовых и кредитовых сальдо по счетам Главной книги проверяется с помощью пробного баланса.

|

||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 126; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.12.233 (0.007 с.) |