Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учет отгрузки и продаж продукции

По данной теме следует знать: наиболее приемлемые в конкретных условиях варианты оценки произведенной продукции; отнесение управленческих (общехозяйственных) затрат и расходов на фактическую себестоимость продаж; формирование выручки от продаж произведенной продукции в соответствии с ПБУ 9/99 (в редакции 2001 года) и НК РФ; порядок определения финансового результата от продажи готовой продукции; порядок начисления сумм НДС по операциям продажи готовой продукции и принятия их к бухгалтерскому учету. В соответствии с учетной политикой ЗАО «Модерн» учет готовой продукции производит по фактической производственной себестоимости с использованием счета 43 «Готовая продукция». Продукция может быть изготовлена в основном, вспомогательном или обслуживающем производстве. Соответственно сумма затрат в дебет счета 43 списывается с кредита 20, 23, 29 счетов. Так как выручка от продаж в соответствии с учетной политикой ЗАО «Модерн» определяется по мере отгрузки продукции и предъявления расчетных документов покупателям, в день перехода к покупателю права собственности на отгруженную продукцию в бухгалтерском учете она признается проданной, и выручка от продажи продукции отражается в кредите счета 90 «Продажи». Учет финансовых результатов По данной теме необходимо знать: порядок ведения аналитического и синтетического учета прибыли и убытков в регистрах бухгалтерского учета; правила начисления и принятия к бухгалтерскому учету суммы налога на прибыль и других налогов; порядок ведения доходов, расходов и резервов будущих периодов; правила определения стоимости потерь и недостач от порчи ценностей и составление необходимых бухгалтерских проводок в учетных регистрах. При признании в бухгалтерском учете сумма выручки от продажи продукции отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно себестоимость проданной продукции списывается с кредита 43 «Готовая продукция». К счету 90открываются субсчета: 90-1 «Выручка»; 90-2 «Себестоимость продаж»; 90-3 «Налог на добавленную стоимость»; 90-4 «Акцизы»; 90-5 «Экспортные пошлины»; 90-6 «Налог с продаж»; 90-9 «Прибыль / убыток от продаж». Кроме этого, открываются субсчета, которые предназначены для учета налогов, являющихся составной частью цены.

ЗАО «Модерн» является плательщиком только НДС. Отразить выручку в учете следует сразу после того, как право собственности на проданную организацией продукцию перешло к покупателю. В соответствии с учетной политикой ЗАО «Модерн» выручка от продаж определяется по мере отгрузки продукции и предъявления расчетных документов покупателю. После того, как отражена в учете выручка и списана себестоимость проданной продукции, необходимо сделать проводки по начислению налогов, являющихся составной частью цены, в данном случае НДС. Для учета сумм НДС используется субсчет 90-3 «Налог на добавленную стоимость». По окончании каждого месяца определяется финансовый результат (прибыль или убыток) от продаж.

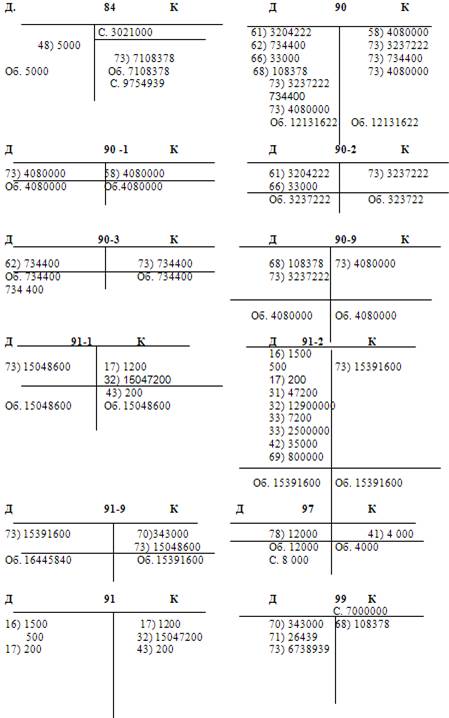

Если разница между выручкой (без налогов) и себестоимостью продаж положительная, то в отчетном месяце получена прибыль. Сумма прибыли отражается заключительными оборотами месяца по дебету субсчета 90-9 и кредиту счета 99 «Прибыли и убытки». Если разница между выручкой (без налогов) и себестоимостью продаж отрицательная, то в отчетном месяце получен убыток. Сумму убытка отражают заключительными оборотами месяца по кредиту субсчета 90-9 и дебету счета 99 «Прибыли и убытки». Счет 90 на конец каждого месяца иметь сальдо не должен. Однако все субсчета счета 90 в течение года сальдо иметь могут, и их величина будет увеличиваться, начиная с января отчетного года. При этом субсчет 90-1 в течение года может иметь только кредитовое сальдо, а субсчета 90-2, 90-3, 90-4, 90,5 и 90-6 – только дебетовое сальдо. Субсчет 90-9 может иметь как дебетовое сальдо (прибыль), так и кредитовое (убыток). 31 декабря (после того как определен финансовый результат за декабрь) все субсчета, открытые к счету 90 закрываются: а) кредитовое сальдо субсчета 90-1 закрывается проводкой: Дебет 90-1Кредит 90-9 – закрыт субсчет 90-1 по окончании года; б) дебетовое сальдо субсчетов 90-2, 90-3, 90-4, 90-5, и 90-6 закрываются проводками: Дебет 90-9 Кредит 90-2 (90-3, 904, 90-5, 90-6) – закрыты субсчета 90-2, 90-3, 90-4. 90-5, и 90-6 по окончании года. В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны.

Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю. Финансовый результат деятельности организации зависит также от операционных и внереализационных доходов и расходов отчетного периода. Для их отражения используется счет 91 «Прочие доходы и расходы». К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета: 91-1 «Прочие доходы»; 91-2 «Прочие расходы»; 91-9 «Сальдо прочих доходов и расходов». На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами (за исключением чрезвычайных). На субсчете 91-2 «Прочие расходы» учитываются прочие расходы (за исключением чрезвычайных). Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц. Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов». Для решения задачи прилагаются формы счетов, ведомостей, разработочных таблиц. Отчетный баланс дан в приложении 3 в конце пособия.

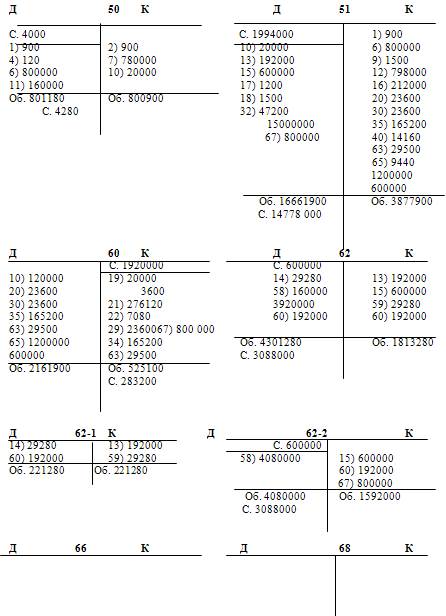

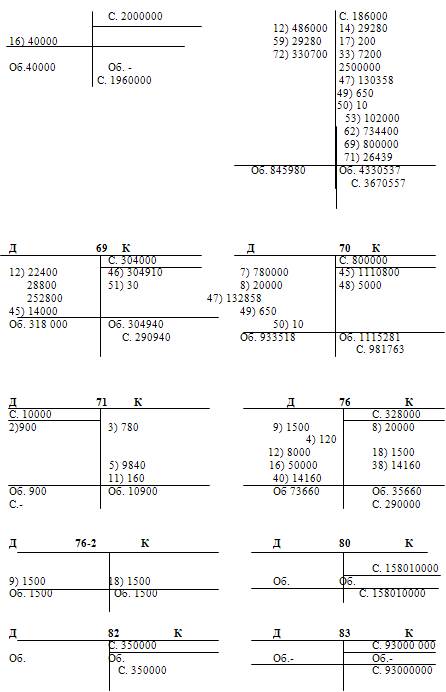

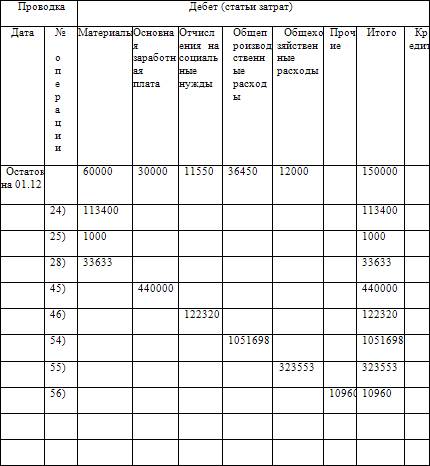

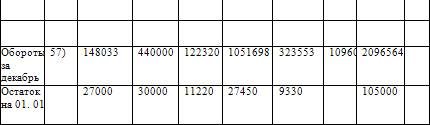

Решение задачи Задача решается в соответствии с заданным алгоритмом (последовательностью) в идее заданий. Переходить к последующему заданию желательно после осмысления и выполнения предыдущего задания. После выполнения первого (ознакомительного) задания следует (в соответствии с заданием 2) открыть счета бухгалтерского учета. Процедура открытия счетов заключается в перенесении остатков (сальдо) соответственно в дебет или кредит счетов. Счета открываются по данным ведомости об остатках на 1 декабря 200__г. В течение декабря месяца эти счета и открываемые дополнительно счета, не имеющие остатков на начало месяца, используются для записи информации о хозяйственных и финансовых операциях: движение средств, расходы, доходы, обязательства, финансовые результаты. В задаче используется форма учебного, Т– образного счета (Т-счет)

Форма аналитических счетов (20-1 и 20-2) приведена в приложении. В конце месяца счета закрываются – подсчитываются обороты за месяц по дебету и кредиту, выводится конечное сальдо (остаток на конец текущего и начало следующего месяца). Бессальдовые счета, их обороты по дебету и кредиту должны быть равны, а сальдо отсутствует.

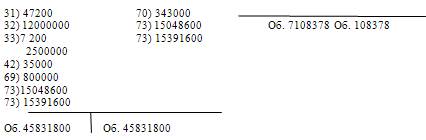

Аналитические счета к счету 20 «Основное производство» Счет 20-1 «Диван – кровати», руб.

Счет 20-2 «Кресло», руб.

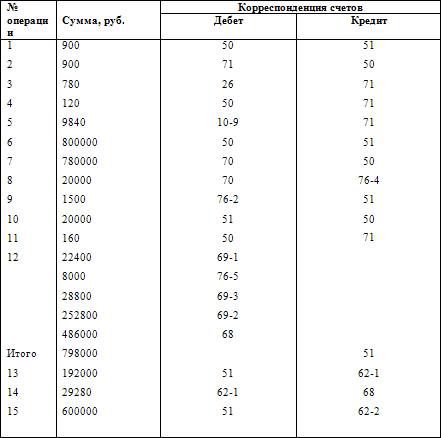

Счетные записи отражаются и обобщаются в учетных регистрах. В предлагаемой задаче таким регистром является Журнал учета хозяйственных операций, который ведется по упрощенной форме, так как содержание хозяйственных операций дано в исходных данных.

Журнал учета хозяйственных операций за декабрь месяц 200__г.

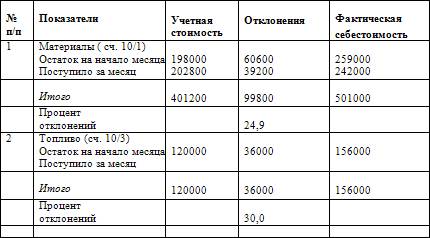

Корреспонденция счетов – наиболее ответственный и сложный элемент журнала учета хозяйственных операций. От правильности проводок (счетных записей) корреспондируемых счетов зависит сбалансированность учетного процесса и достоверность результатов финансово– хозяйственной деятельности организаций. Необходимые рекомендации для этого дает. План счетов, утвержденный приказом МФ РФ от 31 октября 2000 года N 94н и Инструкция по его применению. План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В инструкции дается характеристика каждого синтетического счета и типовая схема корреспонденции его с другими синтетическими счетами. Записи каждой хозяйственной операции в журнале регистрации производятся на основании первичных документов, ссылки на которые приводятся в каждой операции. Однако, некоторые записи, должны быть обоснованы специальным расчетом, который выполняется бухгалтером (в журнале регистрации хозяйственных операций для них вместо сумм поставлены вопросы). Расчет бухгалтера представляет собой оправдательный документ, подписывается бухгалтером, составившим его, и, наряду с другими первичными документами, прилагается к бухгалтерской отчетности. Расчет к операции 28 представляет собой определение процента отклонений фактической себестоимости от учетной стоимости материалов, Необходимость такого расчета вызвана тем, что материалы, приобретаемые организацией, приходуются по фактической себестоимости, включающей покупную цену плюс транспортно-заготовительные расходы, а в производство отпускаются в течение месяца по учетной стоимости. В качестве учетной – принимается любая условная оценка: плановая или нормативная себестоимость, средняя фактическая цена материалов за прошлый период и др. В конце месяца, когда известны транспортно-заготовительные расходы и другие отклонения от учетной стоимости, рассчитывается процент отклонений и определяется фактическая себестоимость материалов по видам продукции и другим направлениям расходования товаро-материальных ценностей (приложение 3)

Расчет процента фактической себестоимости от учетной стоимости материалов:

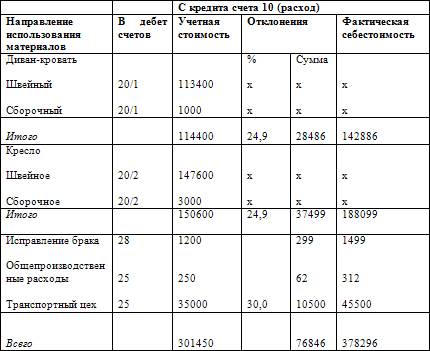

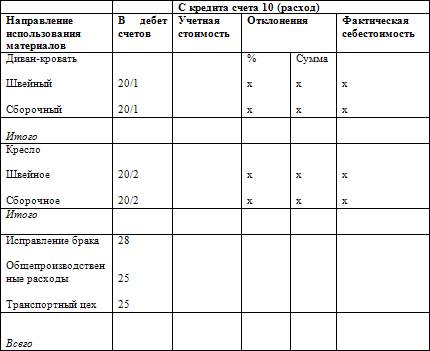

Приложение 4 Ведомость списания отклонений фактической себестоимости от учетной стоимости материалов:

Расчет к операции 46.

Этот расчет представляет собой определение единого социального налога (ЕСН), включающего отчисления на социальное страхование, в пенсионный фонд, на обязательное медицинское страхование, а также на создание фонда социального страхования от несчастных случаев. Нормативы отчислений на социальные нужды установлены правительством, отчисления в фонд соцстраха от несчастных случаев устанавливается профсоюзными органами. Расчет ЕСН производится в специальной ведомости (приложение 5). Ведомость распределения заработной платы и отчислений на социальные нужды.

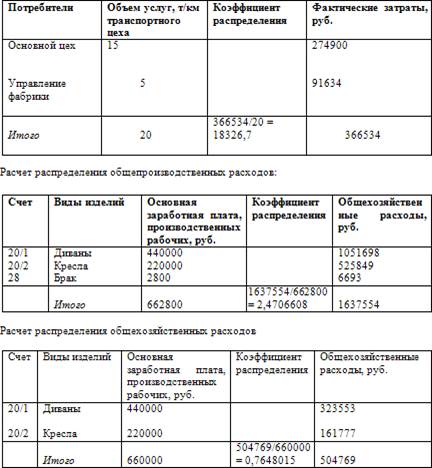

Расчеты к операциям 52,54,55 представляют собой распределение накопленных на счетах 23,25,26 расходов вспомогательных цехов, общепроизводственных и общехозяйственных расходов по видам изготовленной продукции. Базой распределения является начисленная в декабре месяце заработная плата производственных рабочих. (Приложение 6,7,8) Расчет распределения затрат вспомогательного производства:

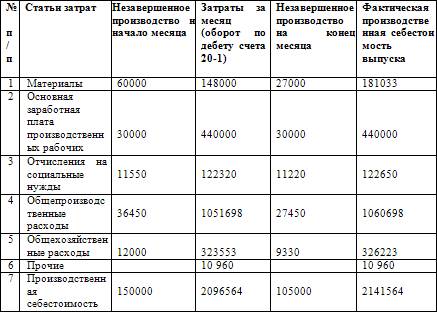

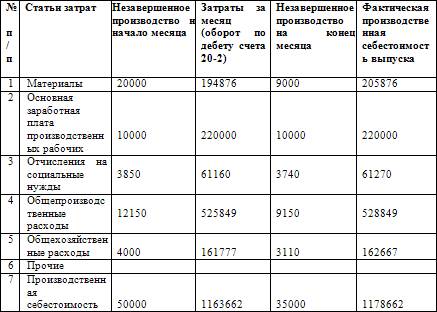

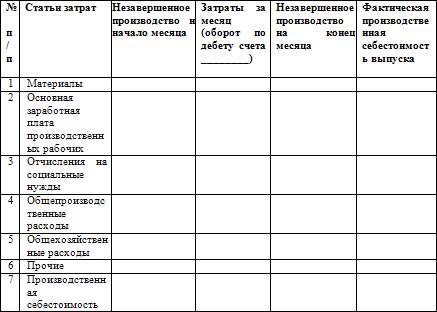

К операции 57 рассчитывается калькуляция производственной себестоимости каждого вида продукции (приложение 9). Для расчета каждой статьи калькуляции используется формула:

Данные по незавершенному производству на 1 декабря 200__г. приведены в исходных данных для выполнения задачи, остатки незавершенного производства на конец декабря приведены в дополнении к операции 57. Информацию о затратах за месяц дают аналитические счета 20-1, 20-2 к счету 20 «Основное производство». Калькуляция производственной себестоимости. Выпуск Диван-кровать 1000 (шт.) Производственная стоимость изделия 2141,56 руб.

Калькуляция производственной себестоимости. Выпуск Кресло 3000 (шт.) Производственная стоимость изделия 392,89 руб.

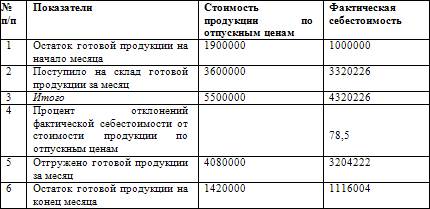

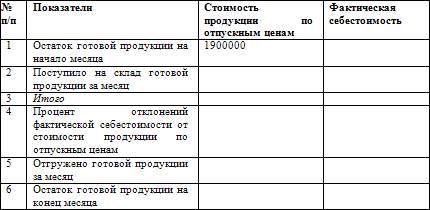

К операции 61 делается расчет (приложение 10) фактической производственной себестоимости отгруженной готовой продукции. Для этого используется информация к счету 43 «Готовая продукция». Процент отклонений рассчитывается путем деления фактической себестоимости готовой продукции на стоимость продукции по отпускным ценам: 4320226/5500000? 100 % = 78,5 %.

Расчет фактической производственной себестоимости отгруженной продукции

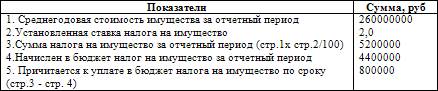

К операции 69. Расчет налога на имущество за декабрь месяц 200__г.

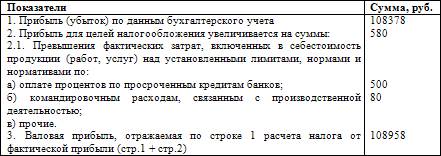

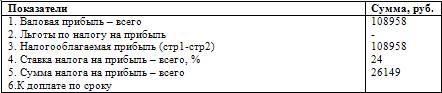

Расчет к операции 71. Справка о порядке определения данных, отражаемых в «Расчете (налоговой декларации) налога от фактической прибыли» за декабрь 200__г.

Примечание: данные для пункта а) взяты из операции 16, превышение командировочных расходов над нормативом – в операции 3. Расчет (налоговая декларация) налога от фактической прибыли за декабрь месяц200__г.

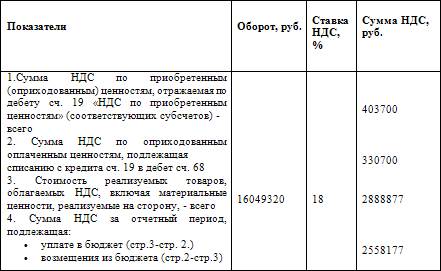

К операции 72. Сумма НДС по оприходованным и оплаченным ценностям (стр. 2) рассчитывается как разность между начисленной суммой НДС, подлежащей взносу в бюджет за проданную продукцию за месяц (операция 62) и суммой НДС по оприходованным ценностям, отражаемая по счету 19 (стр. 1 Расчета (налоговой декларации) по НДС).

В стоимость реализуемых товаров, облагаемых НДС, включается стоимость реализуемых основных средств организации (операция 31). Расчет (налоговая декларация) по налогу на добавленную стоимость за декабрь 200__г.

После выполнения заданий, в соответствии с алгоритмом, можно составить пробный баланс (оборотно-сальдовую ведомость) о котором подробно излагается в гл. 2 учебного пособия. Оборотно-сальдовая ведомость по синтетическим счетам за декабрь200__г.

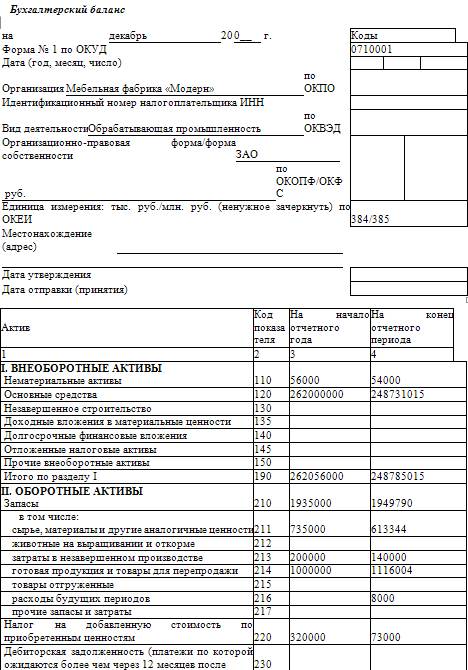

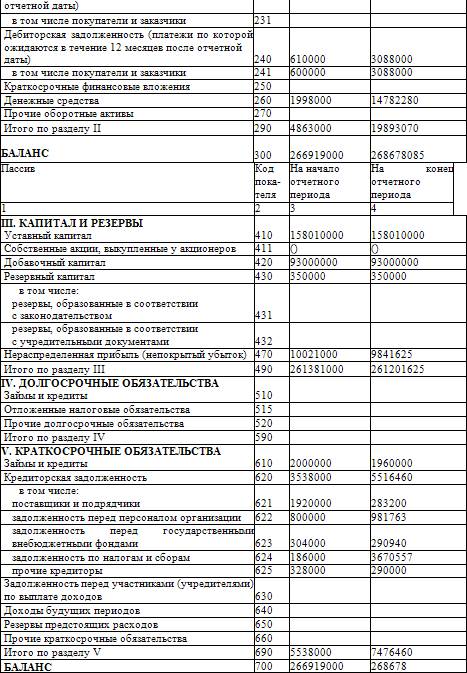

После составления пробного баланса на основании его информации формируются показатели для составления отчетного баланса.

Приложение 1 Счет _______________________________________

Приложение 2 Аналитические счета к счету 20 «Основное производство»

Форма аналитического счета 20 «Основное производство» выполняется для каждого вида продукции: Счет 20-1 «Диван кровать» Счет 20-2 «Кресло» Приложение 3 Расчет процента фактической себестоимости от учетной стоимости материалов

Приложение 4 Ведомость списания отклонений фактической себестоимости от учетной стоимости материалов:

Приложение 5 Ведомость распределения заработной платы и отчислений на социальные нужды.

Приложение 6 Расчет распределения затрат вспомогательного производства:

Приложение 7 Расчет распределения общепроизводственных расходов

Приложение 8 Расчет распределения общехозяйственных расходов

Приложение 9 Калькуляция производственной себестоимости. Выпуск________________________________ (шт.). Производственная стоимость изделия________________________ руб.

Калькуляция производственной себестоимости составляется отдельно для каждого вида выпускаемой продукции – «Диван-кровати» и «Кресла». Приложение 10 Расчет фактической производственной себестоимости отгруженной продукции

ЗАКЛЮЧЕНИЕ Управление современным производством в основе своей опирается на три потока взаимосвязанных и взаимообусловленных ресурсов – материальных ценностей, финансов и информации. Их рациональное использование возможно при организации эффективно функционирующей системы учета (финансового, управленческого, налогового). Однако, самые современные системы управления, оснащенные самой передовой техникой, не дадут желаемого результата, если рядом нет специалиста, имеющего соответствующую подготовку. Причем речь идет не только о специалистах учета – бухгалтерах, финансистах, программистах и др., но и о руководителях, менеджерах различного уровня, не являющихся профессионалами в области бухгалтерского учета. Менеджер, имеющий специальное образование в области техники, технологии, проектировании и даже планировании часто недостаточно ориентируются в финансовых последствиях принимаемого им решения, а если и выбирает из нескольких вариантов один, то, как правило, путем простого перебора имеющихся. В результате он не сможет оперативно повлиять на принятое решение в ходе его осуществления. Изучение данного учебно-практического пособия поможет руководителям, менеджерам достаточно полно представить себе прохождение финансовых потоков, их влияние на те или иные конкретные действия исполнителей, своевременно принимать меры упреждающего характера. Пособие будет полезно и профессионалам, занимающимся бухгалтерским (финансовым) учетом. Разделение труда в бухгалтерских службах часто закрепляет за работниками (бухгалтерами) однотипные функции, они вынуждены заниматься решением определенных вопросов, при изменении условий трудно и продолжительно адаптируются к новым направлениям в работе. Данное пособие не является положением(инструкцией) по составлению бухгалтерского баланса. На эту тему написаны отдельные книги специалистами, занимающимися бухгалтерской (финансовой) отчетностью, разработаны методические рекомендации, изданы Положения (ПБУ). Специальные журналы («Бухгалтерский учет», «Главбух») к отчетным датам комментируют нововведения к составлению бухгалтерской отчетности (квартальной, полугодовой, годовой). В практическом пособии излагается два взгляда на проблему изучения баланса: баланс как элемент метода бухгалтерского учета и баланс как основная форма бухгалтерской (финансовой) отчетности, отражается взаимосвязь между ними, основанием которой служит принцип сбалансированности. Показано, что бухгалтерская сбалансированность пронизывает всю финансово-хозяйственную деятельность организации, выражается в финансовых отчетах – балансах разного уровня, от пробного до отчетного, и закладывается на будущее в прогнозном (расчетном) балансе. Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др. В заключении делается вывод, что бухгалтерский баланс следует рассматривать не как точку отсчета достигнутого в каждый данный момент, а как движение, развитие, стимул деятельности организации. В соответствии с этим и излагается материал данного пособия. Для усвоения теоретической части пособия в него включен практикум – сквозная задача «от баланса к балансу», который позволит представить баланс как единую форму, связывающую результаты практических действий персонала организации, оказывающие влияние на имущественное состояние организации, ее финансовые результаты могут быть положительными и отрицательными, привести к банкротству или процветанию. Авторы пособия не считают его содержание исчерпывающим и надеются, что если после его изучения у руководителей, специалистов возникнет желание расширить и углубить свои знания по проблемам бухгалтерской отчетности, цель данного пособия будет достигнута. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Гражданский кодекс Российской Федерации. Полный текст. – М.: Акалис, 1996. 2. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (в ред. последующих изменений) законов от 23.07.1998 г. N 123-ФЗ. 3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. N 34н (с изменениями и дополнениями). 4. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Приказом Минфина РФ от 06.07.1999 г. N 43н 5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31 октября 2000 г. N 94н. 6. Бухгалтерский словарь. – 2-е изд. – М.: Финансы и статистика, 1996. 7. Бухгалтерский учет: Учебник / Под редакцией П.С. Безруких, 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002. 8. Карманный словарь – справочник бухгалтера. Пер. с англ. / Под ред. М.С. Киселева и С.А. Табалина. – М.: Аудит. ЮНИТИ, 1997. 9. Кутер Т.И, Уланова И.И. Бухгалтерская финансовая отчетность. Учебное пособие. – 2-е изд. Перераб. и доп. – М. Финансы и статистика. 2005. 10. Мизиковский Е.А, Дружиловская Т.Ю. Международные стандарты финансовой отчетности и бухгалтерский учет в России. – М.: Издательство «Бухгалтерский учет», 2004. с. 58). 11. Нидлз Б. и др. Принципы бухгалтерского учета / Б. Нидлз, Х. Андерсон, Д. Колдуэлл: Пер. с англ. / Под ред. Я.В.Соколова. – 2-е изд. – М.: Финансы и статистика, 1994. 12. Патров В.В,Быков В.А. Как правильно составить бухгалтерскую отчетность. – Спб.: Питер, 2003. 13. Положения по бухгалтерскому учету. – М.: Изд-во Эксмо, 2005. 14. Пучкова С.И. Бухгалтерская (финансовая) отчетность. Учебное пособие. – М.: ИД ФБК – ПРЕСС, 2003. 15. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней. Учебное пособие для вузов. – М.: Аудит. ЮНИТИ, 1996. 16. Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования. – М.: Финансы и статистика, 2002. 17. Чедвик Л. Основы финансового учета /Пер. с англ. Под ред. В.А. Микрюкова. – М.: Банки и биржи, ЮНИТИ, 1997. 18. Черногорский С.А, Ли Вэй. Анализ бухгалтерской отчетности и принятие управленческих решений. – СПб.: «Издательский дом Чедра», 2005. Приложение 1

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 95; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.152.173 (0.118 с.) |