Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 7. Управління ризиками в інноваційній діяльностіСодержание книги

Поиск на нашем сайте

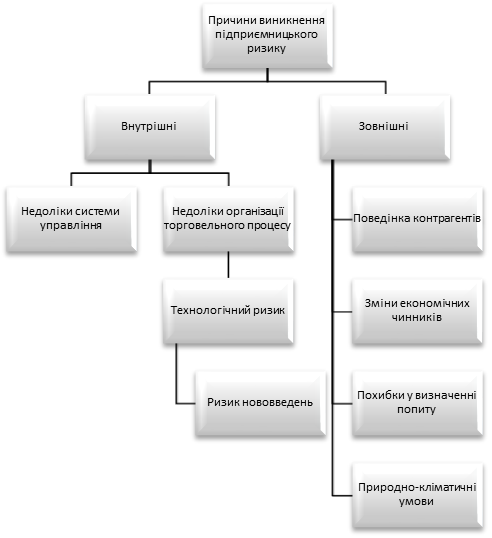

Основи теорії управління ризиками Класифікація ризиків Принципи управління інноваційним ризиком Методи управління ризиками Основи теорії управління ризиками Інноваційна діяльність без ризику не буває, але він обов’язково повинен максимально прораховуватися. Управління ризиком - дуже широке поняття, яке охоплює різноманітні проблеми, пов'язані практично з усіма напрямами й аспектами управлінні. Ринкові операції характеризуються багатоваріантністю. Важливо не боятися помилок, а не повторювати їх, оперативно коригувати систему дій з позицій максимізації прибутку. Менеджер повинен передбачати додаткові можливості для опанування ринкових змін. Ризик передбачає можливу небезпеку втрат, яка виникає зі специфіки тих чи інших явищ природи і видів діяльності людини. Як економічна категорія ризик є подією, яка може відбутися або не відбутися. У разі здійснення такої події можливі три результати: негативний (програш, збиток, втрати); нульовий; позитивний (виграш, вигода, прибуток). Звичайно, можна уникнути ризику, тобто просто уникати заходу, пов'язаного з ризиком. Проте для підприємця уникнення ризику означає здебільшого відмову від можливого прибутку. Основні завдання ризик-менеджера: виявити сферу підвищеного ризику, оцінити його ступінь, розробити і вжити заходів для попередження ризикових ситуацій, а у разі, коли збиток уже є - вжити заходів для його мінімізації. Практика підтверджує, що підвищений ризик спостерігається при різноманітних обставинах, а саме внаслідок неправильного управлінського рішення, незадовільного виконання завдань підлеглими, невдалого вибору виконавця, у разі відмови керівництва прийняти радикальну пропозицію менеджера. Підходи до вирішення управлінських завдань можуть бути різними, тому ризик-менеджмент е багатоваріантним, передбачаючи поєднання стандарту і неординарності фінансових комбінацій, гнучкості і неповторності тих чи інших способів дій у конкретній ситуації. Основне в ризик-менеджменті - правильна постановка цілі, яка відповідає економічним інтересам об’єкта управління. Перш ніж прийняти рішення щодо ризикованого викладення капіталу, менеджер повинен: - визначити максимально можливий обсяг збитків такого ризику; - співставити його з обсягом капіталу, який вкладається; - співставити його з усіма власними фінансовими ресурсами і визначити, чи така втрата капіталу не призведе до банкрутства інвестора. Обсяг збитків від вкладеного капіталу може дорівнювати обсягу цього капіталу, бути меншим або більшим. Проте з урахуванням купівельної спроможності грошей в умовах інфляції обсяг втрат може бути більшим, ніж сума можливих грошових збитків. Науковці вважають, що оптимальний коефіцієнт ризику становить 0,3, а коефіцієнт ризику, що призводить до банкрутства інвестора - 0,7 і більше. Прогнозуючи максимально можливий обсяг збитків, визначають імовірність ризику й ухвалюють рішення про відмову від ризику, узяття ризику під власну відповідальність або передачу його па відповідальність іншій особі. Класифікація ризиків Ефективність організації управління ризиком неабияк залежить від класифікації ризиків. Під класифікацією ризиків треба розуміти їх розподіл па окремі групи за певними ознаками для досягнення визначених цілей. Науково обґрунтована класифікація ризиків дозволяє чітко визначити місце коленого ризику в їх загальній системі. Вона створює можливості для ефективного застосування відповідних методів і прийомів управління ризиком. В економічній літературі з проблем підприємницької діяльності немає єдиної системи класифікації підприємницьких ризиків. Існує багато підходів до класифікації ризиків, до того ж, усі види взаємопов’язані. Інноваційний ризик за стадіями виявлення поділяється на різновиди: - пов’язаний з певним етапом реалізації інвестиційного проекту: виведення товару на ринок (період окупності інвестицій), етап росту, етап зрілості, етап насичення, вихід з ринку; - пов’язаний з господарською діяльністю підприємства. Також інноваційний ризик можна поділити на фінансовий і комерційний. Фінансовий ризик складається з таких типів: валютний, кредитний, процентний і ринковий. Комерційний ризик поділяють на маркетинговий і діловий. Валютний ризик є імовірністю отримання валютних доходів чи втрат, пов’язаних із зміною курсу національної валюти відносно іншої, в тому числі у разі зовнішньоекономічної кредитної операції. Фірми усіх типів передбачають ризик унаслідок коливань обмінних курсів валют і процентних ставок. Чинники, які виливають на валютні ризики: - статистика платіжного балансу; - фінансові рішення; - державна фінансова і монетарна політика; - збільшення різниці між офіційними і ринковим курсами; - наслідки зміни валютних курсів. Кредитний ризик - це ймовірність отримання певного результату кредитором після сплати (несплати) боржником кредиту і відсотків від нього відповідно до термінів і умов кредитного договору. Кредитний ризик поділяється па такі типи: - ризик неповернення кредиту; - депозитний ризик; - лізинговий; - факторинговий тощо. Процентний ризик, спричинений імовірністю зміни процентних ставок, які виплачуються від залучених засобів, над ставками кредитів, які надаються. Відповідно, процентний ризик виливає як на прибуток, отриманий від процентів, так і на баланс кредитної організації загалом. Причини процентного ризику: - зміни у процентній політиці НБУ; - встановлення єдиного процента па весь термін користування кредитом; - відсутність у кредитній організації стратегії процентної політики; - неточне визначення розміру процентної станки. Ринковий (портфельний) ризик пов’язаний з операціями випуску, розміщення і купівлі-продажу цінних паперів. Будь-який портфель є певним набором акцій, облігацій з різним ступенем забезпечення і ризику. Інвестор намагається отримати найвищу ефективність портфеля і забезпечити вкладення з найменшим ризиком. Інноваційні ризики - це ймовірність неотримання визначеного результату під час здійснення заходу при використанні всього організаційно-технічного і наукового потенціалу організації. Чинники, які впливають на маркетинговий і діловий ризики, - це правові аспекти, конкуренція, досвід і контроль, складність продукції. Фірми, продукція яких продасться па ринках з суттєвими коливаннями цін, підлягає вищим ризикам, ніж такі самі, але зі стабільнішими цінами па продукцію. Фірми, які мають дуже нестабільний рівень витрат, підлягають значному підприємницькому ризику, до того ж, чим вища здатність фірми змінювати ціну продукції, тим нижчий ступінь підприємницького ризику. За часом утворення ризики розподіляють на ретроспективні, поточні, перспективні. Аналіз ретроспективних ризиків, їх характер і способи зниження дають змогу точніше прогнозувати поточні і перспективні ризики. За чинниками виникнення ризики поділяють на політичні та економічні (комерційні). Політичні ризики зумовлені зміною політичної ситуації, яка впливає на господарську діяльність (закриття кордонів, військові дії тощо). Економічні ризики зумовлені несприятливими змінами в економіці підприємства чи економіці країни. Найпоширенішим видом економічного ризику с зміна кон’юнктури ринку, незбалансована ліквідність (несвоєчасне виконання платіжних зобов’язань), зміна рівня управління тощо. За способом урахування ризики поділяють па зовнішні та внутрішні. До зовнішніх відносять ризики, які безпосередньо не пов'язані з діяльністю підприємства або його контактною аудиторією. На рівень зовнішніх ризиків впливає чимало чинників: політичні, економічні, демографічні, соціальні, географічні тощо. До внутрішніх належать ризики, зумовлені діяльністю самого підприємства. На їх рівень впливають ділова активність керівництва, вибір маркетингової стратегії, політики і тактики та інші чинники. Класифікаційний підхід охоплює категорії, групи, види, підвиди і різновиди ризиків. Ці різновиди допомагають краще зрозуміти суть і тенденції ризику, що забезпечує ефективність управлінської діяльності, тобто правильність прийняття рішень. Науково-технічний прогрес формує нову систему орієнтацій людини, радикально змінює предметне середовище, якісно іншими стають значення та співвідношення продуктивної інноваційної діяльності. Створюється атмосфера необхідності в новаторських, сміливих рішеннях, відбувається пошук принципово нових, таких, які раніше не використовувались, неординарних шляхів вирішення складних сучасних завдань. За таких умов менеджери різних рівнів управління вимушені ризикувати. Науково-технічний прогрес надає діяльності багатьох менеджерів творчого характеру. Тобто ризик, пов’язаний з творчою діяльністю, що характеризується неповторністю, оригінальністю, унікальністю, зумовлений суттю творчого процесу, особливостями впровадження нового у практику, необхідністю вирішення суперечностей між націями та процесами, що виникають у суспільстві, і панівними способами соціального регулювання. Крім того, ринкове середовище вносить додаткові елементи невизначеності, розширює межі ризикових ситуацій. За цих умов виникає не детермінованість та невпевненість щодо отримання кінцевого результату, а отже, зростає і сутність ризику. Ринок - досить жорстка система, що вимагає значної фізичної та інтелектуальної віддачі. Менеджер-новатор обов’язково ризикує, йому притаманні такі риси як незалежність та нестандартність дій, новацій щодо досягнення мети, сміливість та винахідливість, орієнтація на досягнення якомога кращих результатів. У літературі існують три основні думки, які визнають або суб’єктивну, або об’єктивну, або суб’єктивно-об’єктивну природи ризику. При цьому переважає остання – суб’єктивно-об’єктивна. Ризик пов’язаний з вибором певних альтернатив, розрахунком ймовірностей їх результатів, - у цьому полягає його суб’єктивний бік. Одночасно вона проявляється і тим, що люди неоднаково сприймають одну й ту саму величину ризику внаслідок відмінності психологічних, ідеологічних орієнтацій, принципів, установлень тощо. Проте ризик мас й об’єктивний бік. Об’єктивна наявність ризиків зумовлює ймовірність існування багатьох природних, соціальних і технологічних процесів, багатоваріантність матеріальних та ідеологічних відносин, в які вступають суб’єкти ризику. Об’єктивність ризиків полягає в тому, що це поняття відображає реально існуючі в житті явища, процеси діяльності. Ризик існує незалежно від того, усвідомлюють його наявність, чи пі, враховують, чи ігнорують його. Суб’єктивно-об’єктивна природа ризиків визначається процесами як суб'єктивного характеру, так і процесами, незалежними від волі та свідомості людини. Ризик, зумовлений внутрішніми та зовнішніми відносно об’єкта (господарської системи) причинами (рис. 7.1.). Невизначеність вноситься в процес формування керуючої інформації через інформаційні компоненти. Роль різноманітних інформаційних компонентів у процесі формування керуючої інформації визначає специфіку вплину невизначеності відповідних компонентів па невизначеність систем управління загалом.

Рис. 7.1. Схема аналізу ризику

Так, невизначеність цілей системи управління не дозволяє однозначно оцінювати переважання ситуацій, що виникають. Система управління не може повністю здійснити раціональний, формально оптимальний вибір найкращого з існуючих в її розпорядженні варіантів поведінки. Невизначеність системи моделей не дозволяє однозначно формувати ланцюжки причинно-наслідкових зв’язків. Відповідно, система управління не мас можливостей точно і однозначно передбачити всі суттєві для неї наслідки різних подій, у тому числі і повні наслідки власних команд. Невизначеність первісної інформації не дозволяє однозначно оцінювати реальну ситуацію на об’єкті керування і в зовнішньому середовищі. Але, незважаючи па дію чинника інформаційної невизначеності, будь-яка система управління завжди формує певну керівну інформацію, яка повинна впливати па об’єкт і змушувати його діяти для досягнення цілей, які поставив суб’єкт управління. Отже, дослідження чинників і джерел ризику пояснює природу певних ризикових ситуацій. Саме вивчення джерел і чинників ризику дозволяє менеджеру кваліфіковано передбачати і правильно оцінювати ризикові ситуації. Діяльність у ринкових умовах передбачає втрати, але їх розмір і наслідки залежать тільки від уміння правильно ухвалювати управлінські рішення.

|

||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 107; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.64.210 (0.012 с.) |