Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Маріупольський державний університетСодержание книги

Поиск на нашем сайте Маріупольський державний університет ЕКОНОМІКО-ПРАВОВИЙ ФАКУЛЬТЕТ КАФЕДРА МЕНЕДЖМЕНТУ КОНСПЕКТ ЛЕКЦІЙ З ДИСЦИПЛІНИ «УПРАВЛІННЯ інноваціЯМИ» (ДЛЯ СТУДЕНТІВ НАПРЯМУ 6.030601 «мЕНЕДЖМЕНТ» УСІХ ФОРМ НАВЧАННЯ) МАРІУПОЛЬ - 2016

УДК 658:330.341.1 (075) ББК 65.291.551-21я73

Мацука В.М. Управління інноваціями: [конспект лекцій для студентів напряму 6.030601 «Менеджмент» усіх форм навчання] / Мацука В.М. – Маріуполь: МДУ, 2016. – 148 с.

Конспект лекцій з дисципліни «Управління інноваціями» призначено для студентів напряму 6.030601 «Менеджмент» усіх форм навчання. Дисципліна є нормативною для студентів зазначеного фаху і передбачає вивчення сутності та механізму управління інноваційною діяльністю підприємств у ринкових економічних умовах, набуття вмінь управляти інноваційними проектами, а також ризиками в інноваційній діяльності. Структурно конспект лекцій складається з наступних тем: сутність, розвиток та основні поняття управління інноваціями; інноваційна діяльність як об’єкт інноваційного менеджменту; державна підтримка інноваційних процесів; організаційні форми інноваційної діяльності; управління інноваційним розвитком організації; управління інноваційним проектом; управління ризиками в інноваційній діяльності; оцінювання ефективності інноваційної діяльності організації.

Рецензенти: Г.П. Омельченко, к.е.н., доцент кафедри менеджменту Маріупольського державного університету

Т.І. Ніколенко, к.е.н., доцент кафедри міжнародної економіки Маріупольського державного університету

Затверджено на засіданнікафедри менеджменту Маріупольського державного університету (протокол № __ від «__» _________ 2016 р.)

Затверджено на засіданнівченої ради економіко-правового факультету Маріупольського державного університету (протокол № ___ від «__» _________ 2016 р.)

© Мацука В.М. © Маріуполь, МДУ

ЗМІСТ

стор.

ВСТУП Сучасна модель економічного зростання ґрунтується на інноваційному типі розвитку, яка передбачає зміну сутності науково-технічного прогресу. Принципово новими пріоритетами стали такі, як інтелектуалізація виробничої діяльності, екологічність, використання високих технологій тощо. Ця модель потребує нової державної інноваційної політики ефективного стимулювання інновацій, розвитку наукоємних та скорочення галузей, що спричиняють виснаження природи. Мета навчальної дисципліни «Управління інноваціями» - оволодіння сучасними теоретичними основами та практичними навичками управління інноваційною діяльністю організації. Основними завданнями, що мають бути вирішені в процесі вивчення дисципліни, є теоретична підготовка студентів і формування у них навичок у сфері управління інноваційною діяльністю організації. Предмет навчальної дисципліни: відносини, що виникають у процесі управління інноваційною діяльністю на підприємстві. Зміст навчальної дисципліни розкривається в таких темах: 1. Сутність, розвиток та основні поняття управління інноваціями. 2. Інноваційна діяльність як об’єкт інноваційного менеджменту. 3. Державна підтримка інноваційних процесів. 4. Організаційні форми інноваційної діяльності. 5. Управління інноваційним розвитком організації. 6. Управління інноваційним проектом. 7. Управління ризиками в інноваційній діяльності. 8. Оцінювання ефективності інноваційної діяльності організації. Важливо, щоб студенти усвідомили диференційний підхід до вивчення окремих понять і процесів, осягнув глобальне бачення сфери діяльності, забезпечивши встановлення свідомих, упорядкованих зв’язків з іншими курсами, що вивчались або вивчаються. Конспект лекцій підготовлено з урахуванням знання студентами базових положень таких дисциплін, як економічна теорія, фінанси, гроші та кредит, економіка і фінанси підприємства, інвестування, економіка і організація інноваційної діяльності. Водночас він слугує основою для вивчення дисциплін, насамперед управління потенціалом, конкурентоспроможність організацій, управління проектами.

У результаті вивчення дисципліни студенти повинні знати: суть та механізм управління інноваційною діяльністю підприємств у ринкових економічних умовах, роль інноваційного менеджменту як засобу підвищення ефективності підприємницької діяльності і виробництва конкурентоздатної продукції; вміти: управляти інноваційними проектами, а також ризиками в інноваційній діяльності; оцінювати ефективність інноваційної діяльності організації. Дисципліна адресно призначена для студентів напряму 6.030601 «Менеджмент» усіх форм навчання.

Навчально-тематичний план

ЗМІСТОВИЙ МОДУЛЬ 1. Класифікація інновацій Класична теорія нововведень Теорія прискорення 1. Суть, мета інноваційного менеджменту Інноваційний менеджмент с порівняно новим поняттям і становить самостійну галузь управлінської науки та професійної діяльності, спрямовану па формування й забезпечення умов розпитку підприємства. Теорія інноватики (інноватика - галузь науки, що вивчає формування нововведень та їх розповсюдження, а також способи розробки інноваційних рішень) почала розвиватися з 20-х років XX століття і лише приблизно через п’ятдесят років почала ґрунтовно застосовуватись у практичній діяльності виробничих організацій. Інноваційний менеджмент пов’язаний із такими основними сферами організації, як науково-технічна, виробнича, комерційна діяльність. У результаті управлінські рішення стосуються: - розробки і впровадження нової продукції і технологій; - модернізації й удосконалення продукції, що випускається або певної технології; - подальшого розвитку виробництва (збуту) з одночасним скороченням застарілої продукції. Основна увага в інноваційному менеджменті зосереджується на розробці стратегії інноваційних заходів. Розробка, виробництво, збут нових видів продукції визначають інші напрями стратегії підприємства. Отож, здійснення інноваційного менеджменту передбачає: - розробку планів інноваційної діяльності; - моніторинг і контроль за розробкою нової продукції та технології її впровадження; - здійснення єдиної інноваційної політики, координація діяльності всіх підрозділів у цій сфері; - забезпечення фінансами і матеріальними ресурсами програм інноваційної діяльності; - забезпечення кваліфікованим персоналом; - створення проектних груп задля вирішення інноваційних питань. Отже, інноваційний менеджмент на підприємстві - це особлива організаційно-управлінська діяльність, що спрямована на одержання високих економічних, соціальних, екологічних результатів за допомогою впровадження інновацій у виробничо-комерційну діяльність. Сукупність видів діяльності формується у загальні функції управління: планування, організацію, мотивацію, контролювання. Склад функцій і завдань управління може бути регламентованим залежно від рівня керованої системи (економіка загалом, галузь виробництва, організація, підприємство чи окремий інноваційний проект) та внутрішніх і зовнішніх умов її роботи. Вважаємо, що, оскільки термін «менеджмент» найкоректніше використовувати щодо комерційних суб’єктів господарювання, то й предметом інноваційного менеджменту є підприємство. Своєю чергою, кожна загальна функція поділяється па специфічні види робіт, пов’язані з багатогранною діяльністю підприємства: планування впровадження інновацій, організація функціонування нового технологічного обладнання, мотивація раціоналізаторства тощо. Інноваційний менеджмент як наука вивчає закономірності розвитку, економічні, організаційно-управлінські, правові, соціально-психологічні чинники, що впливають па процеси пошукових робіт, запровадження інновацій, найефективніші форми організації цих процесів на підприємстві. Інноваційний менеджмент - це сукупність економічних, мотиваційних, організаційних і правових засобів, методів та форм управління інноваційною діяльністю конкретного об’єкта управління з мстою одержання оптимальним шляхом економічних або інших результатів цієї діяльності. Отже, інноваційний менеджмент у загальному вигляді - це складний механізм дії керуючої системи, яка створює сприятливі умови для інноваційної діяльності й можливості для розвитку і досягнення ефективного результату.

Класифікація інновацій Комплексний характер інновацій, їхня різноманітність і багатоаспектність вимагають серйозної розробки й обґрунтованої класифікації. Хоч на практиці певні вили інновацій чітко відокремити доволі важко. Новизну інновацій оцінюють як за технологічними параметрами, так і з огляду ринкових позицій. За технологічними параметрами розрізняють інновації продуктові та процесні. За допомогою продуктових інновацій одержують принципово поні соціально корисні вироби зі застосуванням нових матеріалів, комплектуючих. ІІроцесні інновації полягають у розробці і використанні нових технологій, методів організації, створенні нових організаційних структур. Класифікація інновацій з урахуванням результативності і напряму інноваційного процесу наведена у табл. 1.1.

Таблиця 1.1 Класифікація інновацій

Отже, диференціювати інновації можна, зокрема, за сферою застосування на два типи: технічні та організаційні. Технічні інновації пов’язані з впровадженням сучасніших технологій виробництва і виготовленням нової продукції. Інновації організаційного характеру змінюють систему управління та організацію процесу діяльності. Для успішного управління інноваційною діяльністю менеджеру необхідно відрізняти власне інновації від незначних змін товарів, технологій, а також від реорганізації. Систематичні інновації базуються па пошуку рішень щодо скорочення витрат, вдосконаленні технологічних процесів, системи організації праці. Такі інновації виникають завдяки здійсненню заходів з мстою впровадження нової продукції або колективної систематичної роботи для вирішення організаційних проблем, якості управління. Для запровадження цих змін передбачають навчання персоналу підприємства та участь у здійсненні відповідних заходів досить численної групи працівників різних рівнів. Індикатором систематичної праці над інноваціями є наявність па підприємстві спеціально виділеного колективу, співпраця відділів досліджень та розпитку з іншими підрозділами, системність створення нових виробів чи вдосконалення якості існуючих. Стихійні інновації, на противагу систематичним, є поодинокими випадками у діяльності конкретного підприємства. Вони не є наслідком наявної системи, а радше відповіддю па нові можливості або загрози. Такі інновації базуються на певному шаблоні створення ідей, на модифікації існуючих ідей, або ж є унікальними розробками, які вже використовуються па іншому підприємстві. Наприклад, новий вид продукції аналогічний конкурентові, придбання ліцензії, зміна технології виробництва чи системи управління у відповідь па умови зовнішнього середовища або ж аналізу етапу підприємства, який здійснюють фахівці. Можна диференціювати інновації відносно змін, які вони спричиняють. Нововведення, як вже було відзначено, можуть стосуватися асортименту продукції, процесів виробництва та організації діяльності підприємства. Важливо визначити, наскільки нові вироби та процеси відрізняються від попередніх. Також глибина змін залежить від кількості напрямів діяльності, яких вони стосуються: виробництво, логістика, дистрибуція, маркетинг, персонал, матеріальна база. Інновації можуть внести зміни до функцій, завдань та методів роботи. За ознакою глибини зроблених змін інновації поділяють па радикальні, рекомбінаційні, модифікаційні. Причому радикальні вирізняються змінами технологічного та організаційного характеру. Радикальні інновації технологічного характеру зазвичай стосуються процесу впровадження нової продукції, яка згодом зумовлює необхідність застосування нових технологій. Технологічні інновації радикального характеру спостерігаються відносно зрідка. Класичним прикладом інновації цього типу може бути створення персонального комп’ютера, який докорінно змінив технологію та збільшив коло клієнтів цієї галузі промисловості, яке до певного часу обмежувалося військовими об’єктами, великими компаніями та науково-дослідними центрами.

Інноваційного менеджменту В економічній системі

Згідно з цією концепцією, нові знання, одержані внаслідок фундаментальних, а відтак і прикладних досліджень, автоматично сприяють появі нових технологій і продуктів. Тому нові знання повинні сприяти економічному зростанню. Інноваційний тип економічного розвитку дедалі більше стає тим фундаментом, який визначає економічну потужність країни та її перспективи на світовому ринку. Основною ознакою сучасного розподілу сил є суттєвий відрив країн-лідерів, що створюють «інноваційний анклав» у світі, від менш потужних країн, які змушені повністю від них залежати. У країнах, що належать до інноваційних лідерів, спостерігається висока концентрація найбільш рентабельних видів бізнесу, переважно високотехнологічна структура національного виробництва, винесення за межі власної країни промислово-технологічного циклу виробництв, які є екологоємними, ресурсоємними тощо, зосередження найбільших фінансових потоків. Проявляється прагнення розвинених країн світу монополізувати розробку технологій,, переносячи в країни «третього світу» низько технологічні, екологічно «брудні» галузі промисловості. Відбувається зміщення старих технологічних укладів па економічну «периферію». Так, транснаціональні компанії організували виробництва у Китаї та інших країнах Азіатського регіону. Попри те, що між цими країнами спостерігається жорстка конкуренція за високорентабельні види діяльності, у випадках виникнення спільної загрози існуванню наявної соціально-економічної моделі вони об’єднують свої зусилля для реалізації спільної політики щодо джерел цієї загрози. Проте, начебто безпрограшне становище країн-лідерів має й зворотний бік. Орієнтація на інноваційний тин розвитку містить і неабиякі загрози щодо перспектив сталості такого розвитку. Так, на світових фондових ринках почастішали випадки краху ще донедавна потужних корпорацій високотехнологічної сфери. Це стало наслідком послаблення взаємозв’язків цього сегменту ринку з традиційною економікою. У глобальному масштабі концепція «інформаційного суспільства» не враховує, що основна мста виробництва інформації полягає у підвищенні продуктивності праці у матеріальній сфері. Отже, правильне розуміння суті інноваційних процесів, які перебувають в основі сучасних моделей розвитку провідних економік світу, а також їхнього місця в цілісній суспільно-економічній системі, набуває винятково важливого значення.

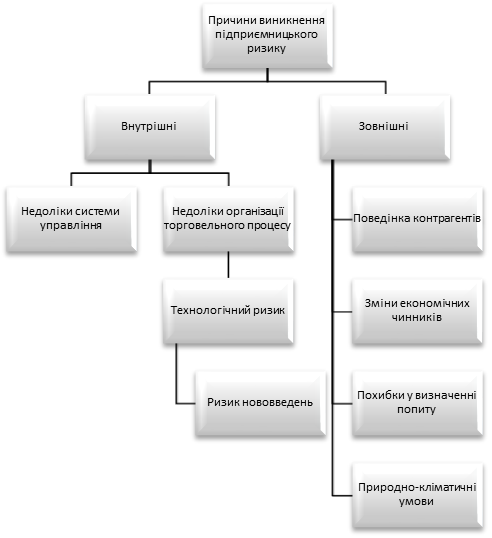

Класифікація ризиків Методи управління ризиками Класифікація ризиків Ефективність організації управління ризиком неабияк залежить від класифікації ризиків. Під класифікацією ризиків треба розуміти їх розподіл па окремі групи за певними ознаками для досягнення визначених цілей. Науково обґрунтована класифікація ризиків дозволяє чітко визначити місце коленого ризику в їх загальній системі. Вона створює можливості для ефективного застосування відповідних методів і прийомів управління ризиком. В економічній літературі з проблем підприємницької діяльності немає єдиної системи класифікації підприємницьких ризиків. Існує багато підходів до класифікації ризиків, до того ж, усі види взаємопов’язані. Інноваційний ризик за стадіями виявлення поділяється на різновиди: - пов’язаний з певним етапом реалізації інвестиційного проекту: виведення товару на ринок (період окупності інвестицій), етап росту, етап зрілості, етап насичення, вихід з ринку; - пов’язаний з господарською діяльністю підприємства. Також інноваційний ризик можна поділити на фінансовий і комерційний. Фінансовий ризик складається з таких типів: валютний, кредитний, процентний і ринковий. Комерційний ризик поділяють на маркетинговий і діловий. Валютний ризик є імовірністю отримання валютних доходів чи втрат, пов’язаних із зміною курсу національної валюти відносно іншої, в тому числі у разі зовнішньоекономічної кредитної операції. Фірми усіх типів передбачають ризик унаслідок коливань обмінних курсів валют і процентних ставок. Чинники, які виливають на валютні ризики: - статистика платіжного балансу; - фінансові рішення; - державна фінансова і монетарна політика; - збільшення різниці між офіційними і ринковим курсами; - наслідки зміни валютних курсів. Кредитний ризик - це ймовірність отримання певного результату кредитором після сплати (несплати) боржником кредиту і відсотків від нього відповідно до термінів і умов кредитного договору. Кредитний ризик поділяється па такі типи: - ризик неповернення кредиту; - депозитний ризик; - лізинговий; - факторинговий тощо. Процентний ризик, спричинений імовірністю зміни процентних ставок, які виплачуються від залучених засобів, над ставками кредитів, які надаються. Відповідно, процентний ризик виливає як на прибуток, отриманий від процентів, так і на баланс кредитної організації загалом. Причини процентного ризику: - зміни у процентній політиці НБУ; - встановлення єдиного процента па весь термін користування кредитом; - відсутність у кредитній організації стратегії процентної політики; - неточне визначення розміру процентної станки. Ринковий (портфельний) ризик пов’язаний з операціями випуску, розміщення і купівлі-продажу цінних паперів. Будь-який портфель є певним набором акцій, облігацій з різним ступенем забезпечення і ризику. Інвестор намагається отримати найвищу ефективність портфеля і забезпечити вкладення з найменшим ризиком. Інноваційні ризики - це ймовірність неотримання визначеного результату під час здійснення заходу при використанні всього організаційно-технічного і наукового потенціалу організації. Чинники, які впливають на маркетинговий і діловий ризики, - це правові аспекти, конкуренція, досвід і контроль, складність продукції. Фірми, продукція яких продасться па ринках з суттєвими коливаннями цін, підлягає вищим ризикам, ніж такі самі, але зі стабільнішими цінами па продукцію. Фірми, які мають дуже нестабільний рівень витрат, підлягають значному підприємницькому ризику, до того ж, чим вища здатність фірми змінювати ціну продукції, тим нижчий ступінь підприємницького ризику. За часом утворення ризики розподіляють на ретроспективні, поточні, перспективні. Аналіз ретроспективних ризиків, їх характер і способи зниження дають змогу точніше прогнозувати поточні і перспективні ризики. За чинниками виникнення ризики поділяють на політичні та економічні (комерційні). Політичні ризики зумовлені зміною політичної ситуації, яка впливає на господарську діяльність (закриття кордонів, військові дії тощо). Економічні ризики зумовлені несприятливими змінами в економіці підприємства чи економіці країни. Найпоширенішим видом економічного ризику с зміна кон’юнктури ринку, незбалансована ліквідність (несвоєчасне виконання платіжних зобов’язань), зміна рівня управління тощо. За способом урахування ризики поділяють па зовнішні та внутрішні. До зовнішніх відносять ризики, які безпосередньо не пов'язані з діяльністю підприємства або його контактною аудиторією. На рівень зовнішніх ризиків впливає чимало чинників: політичні, економічні, демографічні, соціальні, географічні тощо. До внутрішніх належать ризики, зумовлені діяльністю самого підприємства. На їх рівень впливають ділова активність керівництва, вибір маркетингової стратегії, політики і тактики та інші чинники. Класифікаційний підхід охоплює категорії, групи, види, підвиди і різновиди ризиків. Ці різновиди допомагають краще зрозуміти суть і тенденції ризику, що забезпечує ефективність управлінської діяльності, тобто правильність прийняття рішень. Науково-технічний прогрес формує нову систему орієнтацій людини, радикально змінює предметне середовище, якісно іншими стають значення та співвідношення продуктивної інноваційної діяльності. Створюється атмосфера необхідності в новаторських, сміливих рішеннях, відбувається пошук принципово нових, таких, які раніше не використовувались, неординарних шляхів вирішення складних сучасних завдань. За таких умов менеджери різних рівнів управління вимушені ризикувати. Науково-технічний прогрес надає діяльності багатьох менеджерів творчого характеру. Тобто ризик, пов’язаний з творчою діяльністю, що характеризується неповторністю, оригінальністю, унікальністю, зумовлений суттю творчого процесу, особливостями впровадження нового у практику, необхідністю вирішення суперечностей між націями та процесами, що виникають у суспільстві, і панівними способами соціального регулювання. Крім того, ринкове середовище вносить додаткові елементи невизначеності, розширює межі ризикових ситуацій. За цих умов виникає не детермінованість та невпевненість щодо отримання кінцевого результату, а отже, зростає і сутність ризику. Ринок - досить жорстка система, що вимагає значної фізичної та інтелектуальної віддачі. Менеджер-новатор обов’язково ризикує, йому притаманні такі риси як незалежність та нестандартність дій, новацій щодо досягнення мети, сміливість та винахідливість, орієнтація на досягнення якомога кращих результатів. У літературі існують три основні думки, які визнають або суб’єктивну, або об’єктивну, або суб’єктивно-об’єктивну природи ризику. При цьому переважає остання – суб’єктивно-об’єктивна. Ризик пов’язаний з вибором певних альтернатив, розрахунком ймовірностей їх результатів, - у цьому полягає його суб’єктивний бік. Одночасно вона проявляється і тим, що люди неоднаково сприймають одну й ту саму величину ризику внаслідок відмінності психологічних, ідеологічних орієнтацій, принципів, установлень тощо. Проте ризик мас й об’єктивний бік. Об’єктивна наявність ризиків зумовлює ймовірність існування багатьох природних, соціальних і технологічних процесів, багатоваріантність матеріальних та ідеологічних відносин, в які вступають суб’єкти ризику. Об’єктивність ризиків полягає в тому, що це поняття відображає реально існуючі в житті явища, процеси діяльності. Ризик існує незалежно від того, усвідомлюють його наявність, чи пі, враховують, чи ігнорують його. Суб’єктивно-об’єктивна природа ризиків визначається процесами як суб'єктивного характеру, так і процесами, незалежними від волі та свідомості людини. Ризик, зумовлений внутрішніми та зовнішніми відносно об’єкта (господарської системи) причинами (рис. 7.1.). Невизначеність вноситься в процес формування керуючої інформації через інформаційні компоненти. Роль різноманітних інформаційних компонентів у процесі формування керуючої інформації визначає специфіку вплину невизначеності відповідних компонентів па невизначеність систем управління загалом.

Рис. 7.1. Схема аналізу ризику

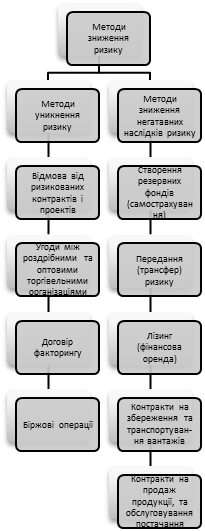

Так, невизначеність цілей системи управління не дозволяє однозначно оцінювати переважання ситуацій, що виникають. Система управління не може повністю здійснити раціональний, формально оптимальний вибір найкращого з існуючих в її розпорядженні варіантів поведінки. Невизначеність системи моделей не дозволяє однозначно формувати ланцюжки причинно-наслідкових зв’язків. Відповідно, система управління не мас можливостей точно і однозначно передбачити всі суттєві для неї наслідки різних подій, у тому числі і повні наслідки власних команд. Невизначеність первісної інформації не дозволяє однозначно оцінювати реальну ситуацію на об’єкті керування і в зовнішньому середовищі. Але, незважаючи па дію чинника інформаційної невизначеності, будь-яка система управління завжди формує певну керівну інформацію, яка повинна впливати па об’єкт і змушувати його діяти для досягнення цілей, які поставив суб’єкт управління. Отже, дослідження чинників і джерел ризику пояснює природу певних ризикових ситуацій. Саме вивчення джерел і чинників ризику дозволяє менеджеру кваліфіковано передбачати і правильно оцінювати ризикові ситуації. Діяльність у ринкових умовах передбачає втрати, але їх розмір і наслідки залежать тільки від уміння правильно ухвалювати управлінські рішення. Методи управління ризиками Ризиком можна управляти, тобто використовувати різноманітні заходи, які б давали змогу певним чином прогнозувати виникнення ризикової ситуації і вживати заходів для зниження рівня ризику. У зарубіжній літературі багато уваги приділяють висвітленню способів і методів зниження негативного впливу ризиків па роботу підприємницьких організацій. Певним чином їх можна використати й у вітчизняній практиці. Відомі способи зниження ризику підприємницьких структур пропонується згрупувати у два напрями: уникнення від ризиків і зниження негативної дії тих видів ризиків, яким не вдалося запобігти. Уникнення ризиків передбачає певну політику керівництва підприємств, яка полягає в тому, щоби не ухвалювати управлінських рішень, пов’язаних з ризиком. Цей напрям є найпростішим і радикальним, однак він не може забезпечити динамічний розвиток підприємств і великі прибутки. Крім цього, не завжди вдасться уникнути ризикованої ситуації, що спонукає до використання другого напряму, пов’язаного з розробкою і реалізацією заходів зі зниження негативних наслідків від ризиків (рис. 7.2).

Рис. 7.2. Основні методи зниження і запобігання ризикам організацій

Найпростішим методом запобігання негативним наслідкам від ризиків є створення па підприємствах спеціальних фондів ризику за рахунок прибутків і використання його в екстремальних для підприємства умовах. Цей метод відомий як самострахування підприємства від негативного впливу непередбаченої ситуації. Воно доцільне у тих випадках, коли вартість майна відносно незначна і с суттєві прибутки від виробничо-господарської діяльності підприємства. У вітчизняній практиці дедалі частіше застосовують метод зниження ризиків передаванням їх іншим організаціям (страховим фондам), які спеціалізуються на страхуванні майна підприємств. Можна виокремити щонайменше три чинники, які задовольняють інтереси як трансферу (особи, що передає ризик), так і трансферти (особи, що бере па себе ідей ризик): - витрати, завеликі для юридичної особи, котра передає ризик, можуть становити незначну суму для особи, яка бере на себе ризик; - організація, що спеціалізується па страхуванні ризиків, може мати кращі можливості для запобігання ризикам; - трансферти можуть перебувати у кращій позиції щодо скорочення втрат від ризиків або контролю за перебігом подій, пов’язаних із зниженням негативних наслідків ризиків. Нині, в умовах дії ринкових чинників, виникає гостра потреба у застосуванні точних і адекватних методів оцінки ризиків реалізації як інвестиційних, так і інноваційних проектів. У літературі про механізми оцінки ризиків реалізації будь-яких проектів приділяють більше уваги методології оцінки ризиків саме інвестиційних проектів, оскільки така оцінка та власне ступінь ризику зазвичай пов'язані зі змінами зовнішнього середовища. Ризики ж інноваційних проектів переважно безпосередньо пов’язані з внутрішнім станом підприємств, їх фінансовими можливостями спрямувати певну частку прибутків або обігових коштів на впровадження пової техніки чи технології, хоча, здебільшого, великі інвестиційні проекти неможливі без використання сучасних досягнень науки. У практиці аналізу та кількісного вимірювання рівня ризиків існують різні методики. Більшість ґрунтується на використанні алгоритмів експертної оцінки, коли найнижчий бал відповідає найгіршому стану розвитку певної системи (економічної, соціальної, політичної), а найвищий - ідеальному. Власне ризик визначається ступенем відхилення реального рівня перспективності за тим чи іншим чинником від його реального значення. Деякі дослідники пропонують визначати обґрунтованість інвестиційних проектів на основі поєднання впливу стандартних показників економічної ефективності інвестицій та кількісних показників ризику з подальшим використанням апарату імітаційного моделювання. Основними кількісними показниками ризику інвестиційних проектів у цьому випадку є: - ймовірність втрат, тобто імовірність отримання від’ємних значень чистої теперішньої вартості проекту; - середньоквадратичне відхилення можливих значень чистої теперішньої вартості проекту від її очікуваного значення; - коливання значень чистої теперішньої вартості. Зазначимо, що такий розподіл показників ризику є досить перспективним, використання ж імітаційного моделювання забезпечує повніші, досконалі та, найважливіше, неупереджені інформацію та оцінку вартості того чи іншого інвестиційного проекту. Але цей метод виявляється або взагалі недосяжним для розробників проекту через надмірну складність досліджень, їх високу вартість, або економічно недоцільним унаслідок того, що витрати коштів на імітацію перевищують вартість отримання додаткової інформації. З цього приводу дуже важко очікувати появи суто формалізованого алгоритму знаходження ризиків, формування суджень про них забезпечується винятково засобами системного аналізу, які дозволяють проводити спеціальне шкалування, відносно якого визначають потім ті або інші суб’єктивні імовірності. Але абсолютно необхідним критерієм для досягнення максимальної ефективності того чи іншого науково-технічного проекту, і, в кінцевому результаті, вартості дослідження, є верхнє значення кожного конкретного ризику. З ризиком безпосередньо пов’язане поняття «вірогідність». Наявні два полюси вірогідності: об’єктивна (насамперед частотна інтерпретація) та суб’єктивна, як «розумний» рівень довіри. В об’єктивному значенні вірогідність певної події розглядається як здійснення визначеного, такого, що принципово відтворюється необмежену кількість разів, комплексу умов. Це за змістом не відповідає більшості реальних ситуацій. Власне, вірогідність є чисельною оцінкою можливості наставання події, котру дослідник задає, наприклад, на підставі власного досвіду, або, інакше кажучи, за допомогою апріорної інформації про дослідження чи явище. Таку інформація можна отримати у ситуації, коли комплекс зовнішніх

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 157; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.38 (0.016 с.) |