Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Альтернативные концепции выбора цели фирмыСодержание книги

Поиск на нашем сайте

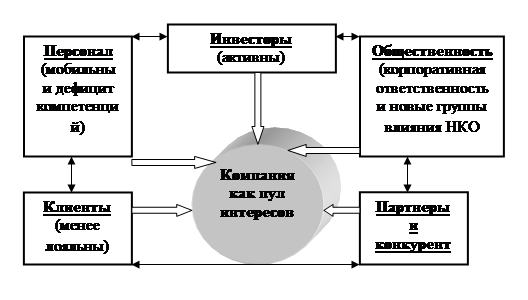

Программная аннотация. Функция фирмы в обществе. Выживание – глобальная цель фирмы в экономической системе. Роль прибыли как мотива поведения фирмы в классической экономической теории. Влияние экономической глобализации на целеполагание фирмы на рынке. Капитализация как особый мотив поведения современной компании. Многообразие экономических интересов различных агентов в рамках фирмы. Цели акционеров, индивидуального собственника, управляющих, кредиторов. Вопросы лекции.

1. Выживание и прибыль как цели современной компании. 2. Капитализация как особый мотив поведения современной компании. 3. Многообразие экономических интересов различных агентов в рамках фирмы.

Фирма в экономической системе всегда оценивается как производящий субъект. Именно производящей функцией обусловлена целесообразность фирмы с точки зрения ее как экономической системы и как субъекта хозяйствования в обществе. Это определяет глобальную цель фирмы как экономического субъекта, которая состоит в том, чтобы продолжать существование. Поэтому выживание признается глобальной целью фирмы, присущей ей в любое время и при любых стратегиях. Важность выживания в долгосрочном периоде очевидна, но как цель- выживание не помогает объяснить и предсказать поведение фирмы. Путей выживания всегда много. И выбор одного из них всегда зависит от тех или иных факторов. Основное значение цели выживания состоит в том, что она является предпосылкой для достижения других целей. Ее отношение к объяснению поведения фирмы на рынке ограничена только теми случаями, когда фирма попадает в такую тяжелую ситуацию, когда все ее усилия должны быть направлены на то, чтобы пережить худые времена. Большинство теорий, объясняющих поведение фирмы на рынке, базируются на допущении, что фирмы движимы желанием максимизировать прибыль. Из-за устойчивой ориентации на прибыль конкурирующих предприятий, стремление фирм к извлечению максимальной прибыли принимается как данное. Максимизация прибыли подразумевает, что, выбирая из нескольких вариантов с разной ожидаемой прибылью, фирма выберет вариант с наибольшей ожидаемой прибылью. С уверенностью можно сказать, что прибыль является целью почти всякой фирмы, и возможно доминирующей целью. Прибыль – это универсальная мера показателей деятельности фирмы. Аргументы в пользу максимизации прибылей фирмы: · мотив прибыли есть самая сильная, самая универсальная и самая устойчивая сила, направляющая деловое поведение фирмы; · конкуренция заставляет фирмы преследовать цель максимизации прибыли; · допущение о том, что фирмы ведут себя так, как если бы они стремились максимизировать прибыль, является правильным, покуда оно позволяет предсказывать поведение на рынке; · допущение о максимизации прибыли полезно для общего понимания и объяснения поведения групп фирм. Аргументы против максимизации прибылей фирмами: · неопределенность препятствует максимизации прибылей фирмами, даже если они и хотят это делать, из-за неточной информации и неопределенности невозможно точно установить, какое из направлений деятельности приведет к максимизации прибыли, поэтому цель максимизации прибыли становится бессмысленной целью и не пригодной основой для принятия решений; · отделение управления от владения дает менеджерам крупных корпораций свободу преследовать другие, помимо максимизации прибылей, цели; · существует много примеров того, что практическая деятельность фирм не связана с максимизацией прибыли; · фирмы находят выгодным для себя избегать получение максимально возможных прибылей; · максимизация прибыли – дело трудное, нереалистичное и аморальное.

Глобальная экономика меняет приоритеты деятельности экономических субъектов, действующих в глобальном пространстве.Глобальные изменения повлияли на эффективность бизнеса экономического субъекта, приведя к смене базовых парадигм предпринимательской активности, когда трансформировалось не просто само понятие компании, но и основные категории, описывающие ее сущность, систему целей и способов их достижения. Главная особенность современной картины деятельности экономического субъекта касается влияния внешней среды на его поведение, когда необходимо самому субъекту суметь оценить внешние изменения и смоделировать свое поведение сообразно этим вызовам. Современная компания в эпоху глобализации вряд ли может быть оценена сквозь призму неоклассической экономической теории. Основные потенции ее теперь определяются только, посредством и через стоимость, а значит, инвестиционно-стоимостные ориентиры становятся главными при определении ее возможностей и целей. Согласно взглядам неоклассиковэкономический субъект в виде компании всегда стремится к максимизации краткосрочной прибыли, устанавливая такой объем производства, при котором предельные издержки совпадают с предельным доходом. Решение об инвестицияхв этом случае принимается исходя из соотношения стоимости капитальных благ и нынешней стоимости потока будущих доходов от него, поэтому инвестиционные решения отделены от ценовых. В этой теории содержатся неявные предпосылки того, что компания управляется единым хозяином-капиталистом и состоит из одного завода.Однако неоклассическая теория фирмы претерпевает ряд модификаций по линии определенности внешней среды, критериев принятия решений.Наиболее убедительная альтернатива этому подходу была сформулирована в рамках посткейнсианских и институциональных теорий. Именно отделение прав собственности от управления фирмой стало основой перехода современных корпораций от краткосрочной к долгосрочной стратегии развития, ибо смещение фактического контроля от собственников к менеджерам сформировало новые возможности корпорации по развитию с учетом долгосрочного периода. Сегодня этот тезис усиливается и тем, что в экономической теории сформировалась институциональная концепция «заинтересованных лиц», в рамках которой компания предстает как пул взаимных интересов всех «заинтересованных лиц» (стейкхолдеров, т.е. финансовых и нефинансовых агентов, так или иначе заинтересованных в деятельности корпорации и обладающих возможностями повлиять на ее работу).[3] Данный институциональный подход позволяет создать новую размерность в понимании управления компанией (в широком смысле), включая в систему оценки учет внешней институциональной среды и координацию развития внутрикорпоративной институциональной среды. Современная экономическая действительность трансформирует содержательную сторону экономического мышления. Глобализация и финансовая экономика, постиндустриализация и постмодерновые параметры эпохи предполагают отход от операционной функциональности мышления экономического субъекта и перевод его в финансовую функциональную плоскость осмысления реальной действительности, что ведет к становлению нового типа экономического мышления – стоимостного. Данный тип мышления нацелен на стратегическое видение компании, учитывает долгосрочную ориентацию ее развития.

Рис.2.1. Новая природа компании Как известно, стоимостьв наибольшей степени связана с денежным потоком, который генерирует компания. Поэтому компания заинтересована в приросте стоимости и именно прирост стоимости становится главным критерием эффективности хозяйственной деятельности экономического субъекта.Ее параметры - рациональность, учетность, долгосрочность, счетность, управляемость - начинают определять хозяйственную мотивацию и на этой основе формировать особую модель развития компании - финансовую. Компания теперь заинтересована в создании максимального, постоянного и долгосрочного потока стоимости, ориентируя все свои составляющие на достижение наибольшей величины стоимости самой компании. Начинает оцениваться не объем производства продукции, а те активы, которыми владеет компания, те ценности, которые она сформировала в глазах всех экономических субъектов, как внутренних, так и внешних (всех «заинтересованных групп»), те денежные потоки, которые может получить компания, используя все свои ресурсы, ценности, т.е. активы, в будущем периоде с учетом присущих рисков.Превращение в капитал становится ее единственной целью и формой существования. Тем самым стоимость всегда стремится к капитализации и последняя становится целеориентирующим мотивом деятельности экономического субъекта. «Капитализация компании – это мера способности бизнес-модели создавать и удерживать ценность».[4] Стоимостной подход позволяет перейти от традиционного анализа финансовых результатов за определенный период и их сопоставления с аналогичными параметрами в прошлом к долгосрочному прогнозу денежных потоков и непрерывному мониторингу опережающих нефинансовых индикаторов.Теперь эффективность управления компанией определяется не его ликвидностью, ведь оборот как параметр развития теряет свой смысл и на его место приходит «цена бизнеса», которая отражает возможности развития бизнеса посредством оценки будущих денежных потоков, генерируемых компанией и дисконтированных по ставке, отражающей присущий риск. Цена бизнеса – это денежная оценка всех активов (и материальных, и нематериальных), которые имеются в распоряжении компании и которые она использует для достижения максимизации стоимости компании. Стоимость в финансовой модели развития современной компании основана на учете альтернативности вариантов капиталовложений с определенным риском и соответствующей доходностью, т.е. в основании понимания стоимости как мотивационного критерия поведения экономических субъектов лежит понятие «экономической прибыли». Концепция «управление стоимостью компаний» (Value based management - VBM) появилась в середине 1980-х в США. Суть ее в том, что все решения менеджмента компании должны оцениваться с точки зрения их влияния на ее рыночную стоимость. В первую очередь это делается в угоду инвесторам. Кроме того, собственникам компании полезно знать, сколько стоит их бизнес, чтобы понять, продолжать ли им заниматься. В 1990-х этот метод пришел в Европу и Азию, а несколько лет назад новую философию управления стали использовать и крупные российские компании. Управление стоимостью компании – новая философия менеджмента, о ней много пишут специалисты и спорят практики. Причины актуализации данной концепции можно разбить на три группы. 1. Первая группа причин вытекает из новых процессов, возникающих в самом бизнесе – он стал более динамичным, резко возросла роль интеллектуальных ресурсов как факторов успеха в конкурентной борьбе. 2. Вторая связана с усилением самой конкуренции, что ведет к необходимости удовлетворять интересы всех «заинтересованных лиц» (stakeholders) компании, под таковыми понимаются группы потребителей, поставщиков, государственных органов и сам персонал компании (иными словами – все те, кто заинтересован в ее деятельности). 3. Третья группа причин уходит корнями в процессы, протекающие во взаимоотношениях собственников и управленческих команд, в нарушении баланса их разнородных интересов, в смещение фактического контроля над компанией от собственника к наемным командам. Интерес тем и вызван, что этот метод позволяет анализировать и оценивать результаты деятельности компании с учетом всех изменений, которые происходят в деловой среде.

Компания как пул интересов заинтересованных лиц предстает посредством взаимосогласования целей всех субъектов. Рассмотрим цели основных субъектов, действующих в рамках компании. Цели акционеров -достижение наименее рискованного портфеля вложений. Акционеры используют покупку акций главным образом для сохранения денежных средств от обесценивания. Поэтому при вложении средств в акции они руководствуются принципом наибольшей сохранности денег, т.е. достижение наименее рискованного портфеля вложений. При доминировании данной цели долгосрочная прибыль компании будет меньше максимально возможной. -максимизация дивидендов. Небольшие акционеры могут использовать покупку акций для получения дохода. Если таких акционеров большинство, то распределение прибыли будет идти преимущественно в сторону роста части, выплачиваемой в качестве дивидендов. В краткосрочном периоде это может происходить за счет перераспределения прибыли и не отражаться ни на количестве выпускаемых акций, ни на его цене. В долгосрочном периоде нацеленная на максимизацию дивидендов фирма будет производить мало продукции, поскольку сокращение совокупного выпуска будет компенсироваться ростом цены. -оптимизация эффекта дохода и эффекта цены. Акционеры являются и покупателями и собственниками. А- стремятся к увеличению дивидендов, б- стремятся к сокращению цены, противоречие интересов. Если эффект цены преобладает, то фирма будет производить много товара и иметь низкие цены, если наоборот, то мало товара и высокие цены.

|

||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 188; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.013 с.) |