Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

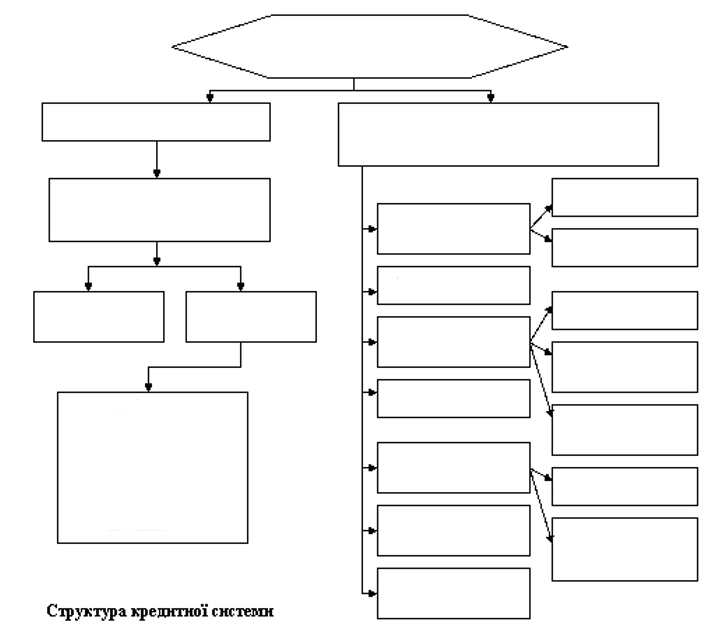

Тема 5. Кредитная система. Центральный банк, его функции и операции

1. Формы и виды кредита 2. Кредитные системы 3Центральный банк, его функции и операции

Формы и виды кредита

Формы кредита тесно связаны с его структурой, с сущностью кредитных отношений. В зависимости от движения ссудной стоимости выделяются две основные формы кредита: товарная и денежная. В товарной форме возникают кредитные отношения между продавцами и покупателями, когда последние получают товары или услуги с отсрочкой платежа. Примером такой формы является коммерческий кредит.

Рис. 5 Формы и виды кредита

Коммерческий кредит предоставляется поставщиком покупателю тогда, когда товаропроизводитель стремится реализовать произведенный товар, но у покупателя нет денег для его приобретения. В таком случае товар может быть добровольно передан поставщиком покупателю в кредит, а сама передача может оформляться долговым обязательствам – векселем. В зависимости от организации кредитных отношений выделяют межхозяйственный, банковский и государственный кредиты. Межхозяйственный кредит – это кредитные отношения, которые возникают между отдельными предприятиями, организациями, хозяйственными обществами в процессе их расчетных взаимоотношений, а также между предприятиями, организациями и хозяйственными обществами, с одной стороны, и органами отраслевого управления, с другой, в процессе их финансовых взаимоотношений. Этот вид кредита включает: - во-первых, коммерческий кредит - это кредит, предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа за проданные товары (предоставленные услуги). Он оформляется векселем. Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Как правило, объектом коммерческого кредита выступает товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления;

-во-вторых, дебиторско-кредиторскую задолженность, которая возникает между субъектами хозяйственной деятельности на добровольной основе, а как бы принудительно, независимо от их волеизъявления; причиной возникновения такой задолженности является разрыв во времени между передачей товара и денег, поскольку движение стоимости в натурально-вещественной и денежной формах не совпадает; - в-третьих, временную финансовую помощь, которую предоставляют своим предприятиям органы отраслевого управления на основе возврата. Банковский кредит – это кредитные отношения, в которых одной из сторон (в роли заемщика или кредитора) выступает банк. Банковский кредит – наиболее распространенная форма кредита. Именно банки чаще всего предоставляют ссуды субъектам, нуждающимся во временной финансовой помощи. По объему банковская ссуда значительно больше ссуд, выдаваемых при других формах кредитования. Первая особенность банковского кредита состоит в том, что банк оперирует не столько своим капиталом, сколько привлеченными ресурсами. Заняв деньги у одних субъектов, он перераспределяет их, предоставляя займы другим юридическим или физическим лицам. Вторая особенность заключается в том, что банк занимает привлеченный капитал, временно свободные денежные средства, положенные в банк хозяйствующими субъектами на счета или депозиты. Третья особенность данного кредита характеризуется следующим. Банк ссужает не просто денежные средства, а деньги как капитал. Это означает, что заемщик должен так использовать полученные в банке средства, чтобы не только возвратить их кредитору, но и получить прибыль, достаточную, по крайней мере, для того, чтобы уплатить ссудный процент. Неотъемлемым атрибутом банковского кредита является платность. Банковский кредит классифицируется: 1. По сроку погашения: а) онкольные ссуды (ссуды «до востребования»); б) краткосрочные ссуды (до одного года); в) среднесрочные ссуды (от одного года до трех лет);

г) долгосрочные ссуды (более трех лет). 2. По способу погашения: а) ссуды, погашаемые разовым взносом; б) ссуды, погашаемые в рассрочку; в) досрочно погашаемые ссуды. 3. По способу взимания ссудного процента: а) ссуды, процент по которым выплачивается в момент общего погашения; б) ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора; в) ссуды, процент по которым удерживается банком в момент выдачи кредита заемщику. 4. По методам предоставления различают кредиты: а) предоставленные в разовом порядке, то есть решение о предоставлении которых принимается отдельно по каждому кредиту на основании кредитной заявки; б) в соответствии с открытой кредитной линией (предоставляются в пределах заранее определенного лимита кредитования) без согласования каждый раз с банком его условий; в) гарантированные, то есть банк берет на себя обязательства при необходимости предоставить клиенту кредит в определенном размере в течение соответствующего периода (например, месяца, квартала, года). 5. По характеру процентной ставки выделяют кредиты с фиксированной процентной ставкой и плавающей процентной ставкой. 6. В зависимости от количества кредиторов различают кредиты: а) предоставленные одним банком; б) консорциумами, то есть кредиты, предоставляемые несколькими банками, один из которых берет на себя роль менеджера, собирает среди банков-участников необходимую заемщику сумму ресурсов, заключает с ним договор и предоставляет кредит. Банк-менеджер занимается также распределением процентов; в) параллельные кредиты предполагают участие в их предоставлении нескольких банков. В таком случае кредит одному заемщику предоставляют разные банки, но на одних, заблаговременно согласованных условиях. 7. В практике западных банков используется классификация кредитов в зависимости от их качественной характеристики: а) высочайшего качества; б) удовлетворительные; в) маржинальный кредит; г) критический кредит; д) убыточный кредит (подлежащий списанию). В Положении Национального банка Украины “О порядке кредитования” в зависимости от упомянутого критерия в классификации кредитов выделяют стандартные, под контролем, субстандартные, сомнительные и безнадежные.

Кредитные системы

Кредитная система – это совокупность кредитных отношений и институтов, которые реализуют эти отношения. Кредитные отношения возникают по поводу мобилизации временно свободных денежных средств предприятий, организаций, государства, населения и использования этих средств на условиях возвратности и платности для удовлетворения экономических и социальных потребностей общества. Организационная структура кредитной системы характеризуется разнообразием кредитных учреждений, которые подразделяются на три группы: 1) центральный банк; 2) банковский сектор; 3) специализированные кредитные учреждения.

К банковским учреждениям относят: коммерческие банки, инвестиционные банки, сберегательные банки, ипотечные банки, земельные банки, почтово-чековые банки, торговые банки. Представителями небанковских кредитно-финансовых институтов являются: инвестиционные компании, страховые компании, ссудо-кредитные ассоциации и кредитные союзы, пенсионные и другие фонды, ломбарды.

|

|||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 70; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.93.44 (0.014 с.) |