Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие и сущность запасов предприятияСодержание книги

Поиск на нашем сайте

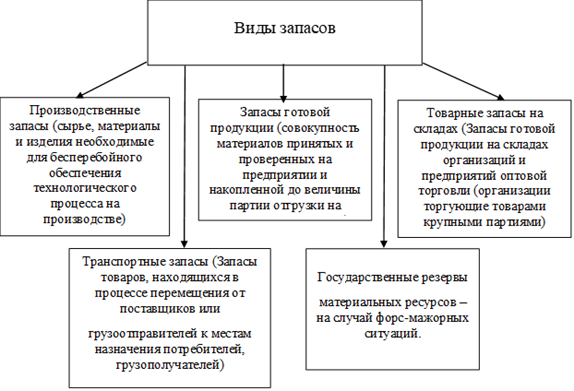

В общем смысле слова, материальные ресурсы — это сумма вещественных условий производства. Никто не будет спорить, что все ресурсы даны нам от природы, но не являются материальными. Материальные ресурсы – это процесс деятельности человека с целью создания продукта потребления. Сущность материальных ресурсов определяется их материальностью. Материальные ресурсы, являясь продуктом труда процесса производства, приобретают потребительскую стоимость. Кроме того, происходит социальное признание результатов труда в обществе, затраченного при производстве продукта. Материальные ресурсы становятся объектом купли-продажи, когда находят своего покупателя. При этом нужно учесть, что организация рынка сбыта напрямую влияет на состоянии экономики. Очень важно правильно распределить материальные ресурсы по стадиям производства и рынка сбыта. Для этого рассмотрим сущность материальных запасов, виды и классификацию. Материальные запасы являются частью потенциала экономики. Материальные ресурсы и товары, которые находятся в состоянии запасов, могут храниться на складах предприятий, могут находиться в пути следования между предприятиями, могут быть оплачены и находится на складах у поставщика. Во всех перечисленных случаях, материальные запасы во всех случаях являются материальной основой оборотных средств предприятий. Материальные запасы классифицируются, исходя из их экономического предназначения и места в процессе кругооборота фондов производства и обращения. В экономической литературе, посвященной проблемам товарного обращения, достаточно прочно устоялось мнение об основных группах материальных запасов [1]. Выделяются следующие виды запасов (Рис.1.1):

Рис. 1.1 – Виды запасов Необходимо правильно понимать значения материальных запасов и эффективное управление ими. Это важнейшее условие для бесперебойного и комплексного обеспечения предприятия материальными ресурсами. Чем быстрее оборачиваются материальные запасы предприятия, тем большую прибыль имеет организация. Для повышения эффективности производства организация тратит много усилий на обеспечение данной задачи. В общем объеме материальных ресурсов значительное место занимают средства производства, являющиеся одновременно и предпосылкой, и результатом производства, его исходным и завершающим моментом. В процессе своего движения на различных стадиях производства и товарного обращения материальные ресурсы последовательно видоизменяются. Готовая продукция одного предприятия становится одним из исходных условий производства другого предприятия в виде ― сырых материалов, полуфабрикатов, топлива, оборудования и т. д. На каждой из этих стадий происходит образование материальных запасов, что означает некоторую приостановку движения средств производства.

Но эта приостановка, будучи, по существу, замедлением движения, создает в то же время необходимое условие для непрерывности процесса производства и обращения. Продукция, вышедшая из производства, сохраняет товарную форму от момента ее изготовления до момента поступления к потребителю независимо от того, доставляется она им непосредственно или через оптово-торговые фирмы. Образовавшиеся запасы на предприятии омертвляют денежные средства организации, в лучшем случае. При долгом хранении материальные запасы приобретают новую стоимость. Чем выше общая средняя стоимость запасов, тем дороже обходится их поддержка или «содержание» на складе. Какие же затраты связаны с поддержанием запасов? Сюда входят: - затраты на приемку и раскладку товара, а также перемещение его внутри склада; - арендные и коммунальные платежи за склад, на котором хранятся запасы; - страховка и налоги. Если запасы находятся на вашем складе, то вам приходится страховать их и, возможно, платить налоги; - физическая и периодическая инвентаризация. Чем больше продукции хранится на вашем складе, тем больше времени требуется на подсчет. - утеря и устаревание. Чем больше продукции хранится на складе, тем выше вероятность ее утери и устаревания. В конце концов, кое-что может быть и украдено. [2] Одним из главных требований предъявляемым к запасам предприятия, является максимально возможное сокращение и максимальное повышение мобильности. Хранение материальных запасов требует затрат. Размер затрат зависит от величины запасов, от дальности и способов доставки продукции к местам хранения продукции, времени и техники хранения, объема погрузочно-разгрузочных работ и других факторов. Стоит помнить требование о необходимости минимизации совокупных издержек на хранение запасов предприятия.

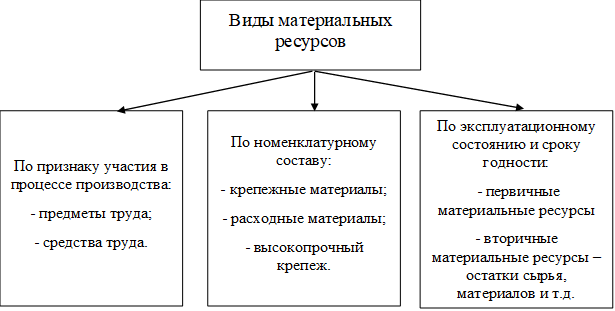

Для усиления контроля товарных запасов с целью сокращения общего объема денежных средств, замороженных в запасах нужно четко разделить на группы все номенклатурные позиции. Номенклатурный аспект материальных запасов может характеризоваться такими факторами как: - доля позиций, включающих товары, спрос на которые равномерен, либо подвержен незначительным колебаниям. Объем реализации хорошо предсказуем; - доля позиций, включающих товары, которые потребляются в колеблющихся объёмах. В частности, товары с сезонным характером спроса. Возможности прогнозирования – средние; - доля позиций с товарами, спрос на которые возникает лишь эпизодически. Прогнозировать объемы реализации очень сложно. В логистике данный метод разделения по признакам называют методом дифференцирования X, Y, Z. Классификация материальных ресурсов, т.е. выделение их отдельных групп по различным признакам, необходима для выявления и обоснования потребности в материальных ресурсах, установления рациональной специализации органов оптовой торговли, действующих в сфере товарного обращения, определения требований к объектам производственной инфраструктуры (в основном качественных параметров). На рисунке 1.2 представлены виды материальных ресурсов исходя из различных признаков классификации:

Рис. 1.2 – Виды материальных ресурсов

Результаты использования материальных ресурсов на предприятии выражаются в относительных показателях ресурсоемкости. Можно выделить следующие коэффициенты ресурсоемкости продукта: - фондоемкость, т.е. отношение стоимости основных производственных фондов к стоимости валового дохода; - материалоемкость, т.е. отношение материальных затрат к стоимости валового дохода; - запасоемкость, т.е. отношение стоимости материальных ресурсов, находящихся в состоянии запасов, к стоимости валового дохода. Особо важно отметить, что в процессе управления планируемый поток материальных запасов должен быть проанализирован не только с точки зрения ассортимента, качества, количества, сроков и места. Важно оценивать его и по таким параметрам как рациональность источника получения ресурсов, наличие до и послепродажного сервиса, цена за единицу товара с учетом расходов по приобретению.

|

||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 337; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.108.134 (0.008 с.) |