Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 1. Теоретические аспекты управления запасами на предприятииСтр 1 из 10Следующая ⇒

Введение

Современные экономические процессы делают вопросы совершенствования структуры и методов управления запасами в организации актуальными. От уровня управления, качества и рационализации процесса управления запасами как готовой продукции, так и материалов на предприятии зависит успешность функционирования предприятия. Логистика является одной из наиболее эффективных управленческих технологий, которая позволяет осуществить интеграцию отельных элементов для снижения объема потерь ресурсов различного вида. Использование логистического подхода к управлению потоковыми процессами на предприятии является одним из факторов, повышающих эффективность управления. Управление производственными запасами предприятия является актуальной проблемой для логистической деятельности предприятия. Сохранение позиций на рынке отечественными предприятиями возможно при наличии определенных усилий в направлении роста технологичности и эффективности бизнес-процессов. Важным направлением для реализации деятельности в этом направлении, является организация совершенствования управления запасами сырья и материалов, а также готовой продукции предприятия. Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации. Практика показывает, что наиболее эффективным является применение логистического подхода для управления запасами предприятия. Логистический подход при грамотном и продуманном применении позволит современному предприятию высвободить дополнительные ресурсы и направить их на решение проблем предприятия. Управление запасами включает в себя ряд этапов: - планирование; - организация; - мотивация; - учет; - контроль и регулирование. Для долгосрочного функционирования на рынке предприятия должны уделять значительное внимание показателям эффективности управления запасами. Работа в этом направлении должна быть системной и основываться на научно-обоснованных методах. Проблемам управления запасами посвящены работы таких авторов А.П. Тяпухин, А.М. Гаджинский, Б.А. Аникин, И.В. Сергеев, Т.А. Родкина, Ю.М. Неруш.

Практическая значимость данной работы заключается в проведении анализа теоретических аспектов управления запасами предприятия, оценки экономического состояния предприятия объекта исследования ВКР, анализ системы управления запасами предприятия и формирование мероприятий по совершенствованию управления запасами. Целью работы является изучение, анализ теоретических и практических аспектов управления запасами на предприятии, и формирование мероприятий по совершенствовании управления запасами. Для достижения поставленной цели необходимо решить следующие задачи: 1) исследовать теоретические аспекты анализа и управления запасами предприятия; 2) проанализировать экономическое состояние и систему управления запасами предприятия, определить основные пути совершенствования; 3) разработать мероприятия по совершенствованию управления запасами на предприятии; 4) обосновать экономическую эффективность предложенных мероприятий. Объектом исследования работы является общество с ограниченной ответственности «Уральский завод горного оборудования». Предмет исследования – система управления запасами общества с ограниченной ответственностью «Уральский завод горного оборудования» (ООО «УЗГО»). ГЛАВА 1. Теоретические аспекты управления запасами на предприятии Рис. 1.1 – Виды запасов Необходимо правильно понимать значения материальных запасов и эффективное управление ими. Это важнейшее условие для бесперебойного и комплексного обеспечения предприятия материальными ресурсами. Чем быстрее оборачиваются материальные запасы предприятия, тем большую прибыль имеет организация. Для повышения эффективности производства организация тратит много усилий на обеспечение данной задачи. В общем объеме материальных ресурсов значительное место занимают средства производства, являющиеся одновременно и предпосылкой, и результатом производства, его исходным и завершающим моментом. В процессе своего движения на различных стадиях производства и товарного обращения материальные ресурсы последовательно видоизменяются. Готовая продукция одного предприятия становится одним из исходных условий производства другого предприятия в виде ― сырых материалов, полуфабрикатов, топлива, оборудования и т. д. На каждой из этих стадий происходит образование материальных запасов, что означает некоторую приостановку движения средств производства.

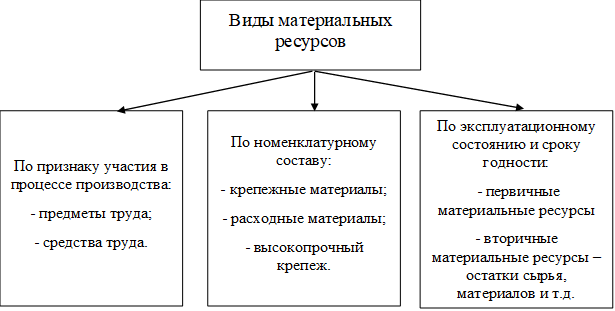

Но эта приостановка, будучи, по существу, замедлением движения, создает в то же время необходимое условие для непрерывности процесса производства и обращения. Продукция, вышедшая из производства, сохраняет товарную форму от момента ее изготовления до момента поступления к потребителю независимо от того, доставляется она им непосредственно или через оптово-торговые фирмы. Образовавшиеся запасы на предприятии омертвляют денежные средства организации, в лучшем случае. При долгом хранении материальные запасы приобретают новую стоимость. Чем выше общая средняя стоимость запасов, тем дороже обходится их поддержка или «содержание» на складе. Какие же затраты связаны с поддержанием запасов? Сюда входят: - затраты на приемку и раскладку товара, а также перемещение его внутри склада; - арендные и коммунальные платежи за склад, на котором хранятся запасы; - страховка и налоги. Если запасы находятся на вашем складе, то вам приходится страховать их и, возможно, платить налоги; - физическая и периодическая инвентаризация. Чем больше продукции хранится на вашем складе, тем больше времени требуется на подсчет. - утеря и устаревание. Чем больше продукции хранится на складе, тем выше вероятность ее утери и устаревания. В конце концов, кое-что может быть и украдено. [2] Одним из главных требований предъявляемым к запасам предприятия, является максимально возможное сокращение и максимальное повышение мобильности. Хранение материальных запасов требует затрат. Размер затрат зависит от величины запасов, от дальности и способов доставки продукции к местам хранения продукции, времени и техники хранения, объема погрузочно-разгрузочных работ и других факторов. Стоит помнить требование о необходимости минимизации совокупных издержек на хранение запасов предприятия. Для усиления контроля товарных запасов с целью сокращения общего объема денежных средств, замороженных в запасах нужно четко разделить на группы все номенклатурные позиции. Номенклатурный аспект материальных запасов может характеризоваться такими факторами как: - доля позиций, включающих товары, спрос на которые равномерен, либо подвержен незначительным колебаниям. Объем реализации хорошо предсказуем; - доля позиций, включающих товары, которые потребляются в колеблющихся объёмах. В частности, товары с сезонным характером спроса. Возможности прогнозирования – средние; - доля позиций с товарами, спрос на которые возникает лишь эпизодически. Прогнозировать объемы реализации очень сложно. В логистике данный метод разделения по признакам называют методом дифференцирования X, Y, Z. Классификация материальных ресурсов, т.е. выделение их отдельных групп по различным признакам, необходима для выявления и обоснования потребности в материальных ресурсах, установления рациональной специализации органов оптовой торговли, действующих в сфере товарного обращения,

определения требований к объектам производственной инфраструктуры (в основном качественных параметров). На рисунке 1.2 представлены виды материальных ресурсов исходя из различных признаков классификации:

Рис. 1.2 – Виды материальных ресурсов

Результаты использования материальных ресурсов на предприятии выражаются в относительных показателях ресурсоемкости. Можно выделить следующие коэффициенты ресурсоемкости продукта: - фондоемкость, т.е. отношение стоимости основных производственных фондов к стоимости валового дохода; - материалоемкость, т.е. отношение материальных затрат к стоимости валового дохода; - запасоемкость, т.е. отношение стоимости материальных ресурсов, находящихся в состоянии запасов, к стоимости валового дохода. Особо важно отметить, что в процессе управления планируемый поток материальных запасов должен быть проанализирован не только с точки зрения ассортимента, качества, количества, сроков и места. Важно оценивать его и по таким параметрам как рациональность источника получения ресурсов, наличие до и послепродажного сервиса, цена за единицу товара с учетом расходов по приобретению.

ООО «УЗГО» Рис. 2.1 – Качественный состав персонала ООО «УЗГО»

Из рисунка 2.1 и таблицы 2.4 видно, что образовательный уровень персонала медленно, но растет. Число работников, имеющих высшее образование в 2019 году 26,4 %, что на 0,4 % больше, чем в 2018 году. Численность сотрудников, окончивших колледжи и лицеи, в 2019 году составило 52,8 %, что превышает показатели 2018 года на 0,9 %. На 1,3 %, в 2019 году по сравнению с 2018 годом/

Таблица 2.5 Рис. 2.2 – Структура возрастного уровня персонала ООО «УЗГО»

Из таблицы 2.5 и рисунка 2.2 видно, что в 2019 году число рабочих старше 50 лет снизилось на 1,1 %, по сравнению с 2018 годом. В 2019 году 46,5 % численности сотрудников относились к возрастной категории от 20 до 40 лет, что на 0,6 % больше предыдущего года. ООО «УЗГО» сегодня представляет собой промышленный комплекс с законченным циклом производства: от выплавки жидкого металла до выпуска готовых механоизделий. Этот комплекс включает в себя 25 цехов основного и вспомогательного производства. ООО «УЗГО» располагает собственным инжиниринговым центром, сталеплавильным, литейным, кузнечно-прессовым, сварочным и механосборочным и инструментальным производствами, а также производством прокатных валков. Испытательная база предприятия включает в себя следующие лаборатории: металлофизическую, рентгеноспектральную, металлографическую, химическую, механическую. Осваиваются процессы плазменного напыления твёрдыми сплавами. Окончательный монтаж и пусконаладочные работы ведутся у заказчика под руководством шеф-инженеров - специалистов ООО «УЗГО».

Предприятие поддерживает свободную конкуренцию и предпринимательство, проводит справедливую открытую политику в отношении конкурентов, руководствуясь законами, регулирующим конкуренцию, и, в частности, антимонопольным законодательством. Никто из сотрудников предприятия не может вести деятельность, противоречащую антимонопольному законодательству.

Исходные данные для расчета показателей использования материалов в ООО «УЗГО» за 2017-2019 гг.

Продолжение таблицы 2.10

1) Материалоотдача: МО2017 = 1696000/597057,99 = 2,8 МО2018 = 2035000/623731,95 = 3,2 МО2019 = 2754000/803263,8 = 3,4 2) Материалоемкость: МЕ2017 = 597057,99/1696000 = 0,35 МЕ2018 = 623731,95/2035000 = 0,3 МЕ2019 = 803263,8/2754000 = 0,29 3) Сырьеемкость: СЕ2017 = 213089,99/1696000 = 0,15 СЕ2018 = 228972/2035000 = 0,11 СЕ2019 = 289175/2754000 = 0,1 4) Топливоемкость: ТЕ2017 = 152488/1696000 = 0,09 ТЕ2018 = 160922,8/2035000 = 0,08 ТЕ2019 = 214471/2754000 = 0,07 5) Энергоемкость: ЭЕ2017 = 127113/1696000 = 0,074 ЭЕ2018 = 139092,2/2035000 = 0,068 ЭЕ2019 = 176718/2754000 = 0,064 Сведем полученные расчеты в таблицу 2.11 и проанализируем динамику показателей материалоотдачи и материалоемкости. Таблица 2.11 В 2018 г.

Таким образом в 2018 году под влиянием изменения расхода материальных ресурсов объем производства ООО «УЗГО» увеличился на 86091,3 тыс. руб. Объем увеличения за счет изменения материалоемкости продукции составил 252908,7 тыс. руб. В таблице 2.13 произведем расчет влияния затрат и материалоемкости на объем производства в 2019 г.

Таблица 2.13 Влияния изменения затрат на материальные ресурсы и материалоемкости на объем производства товаров в ООО «УЗГО» в 2018 г.

Под влиянием увеличения материальных затрат в 2019 году объем производства увеличился на 642546 тыс. руб. Снижение материалоемкости привело к увеличению объема производства ООО «УЗГО» на 76454 тыс. руб.

Произведем факторный анализ материалоотдачи (Таблица 2.14).

Таблица 2.14 Исходные данные для факторного анализа материалоотдачи в 2017-2018 гг.

Продолжение таблицы 2.14

Из производственных расчетов видно, что материалоотдача увеличилась на 14.857% причем: - на 0.0812 руб. за счет увеличения доли прямых материальных затрат в общих материальных затратах: ∆КМЗ = 7.959 * (0.367 - 0.357) - на 0.341 руб. за счет повышения отдачи прямых материальных затрат: ∆МОпр = (8.888 - 7.959) * 0.367 В результате общая материалоотдача повысилась на 0.422 руб.: ∆МО = ∆КМЗ + ∆МОпр = 0.0812 + 0.341 По этим данным можно также определить, какое влияние оказали показатели использования материальных затрат и их структура на изменение объема продукции. Из таблицы видно, что общее изменение объема продукции составило 339000 тыс. руб.: - за счет изменения объема материальных затрат на 75769.92 тыс. руб.: МОпр×КМЗ×(М1 - М0) = 7.959 × 0.357 × 26673.96 = 75769.92 - за счет повышения на 2.858% доли прямых материальных затрат способствовало увеличению объема продукции на 50636.247 тыс. руб.: МОпр×(К1 - К0)×М1 = 7.959 × 0.0102 × 623731.95 = 50636.247 - за счет того что материалоотдача прямых материальных затрат выросла на 11.666% это привело к увеличению объема продукции на 212593.833 тыс. руб.: (МО1 - МО0)×К1×М1 = 0.928 × 0.367 × 623731.95 = 212593.833

Таблица 2.15 Исходные данные для факторного анализа материалоотдачи в 2018-2019 гг.

Из производственных расчетов видно, что материалоотдача увеличилась на 5.085% причем: - на -0.0631 руб. за счет уменьшения доли прямых материальных затрат в общих материальных затратах: ∆КМЗ = 8.888 * (0.36 - 0.367) - на 0.229 руб. за счет повышения отдачи прямых материальных затрат: МОпр = (9.524 - 8.888) * 0.36 В результате общая материалоотдача повысилась на 0.166 руб.: ∆МО = ∆КМЗ + ∆МОпр = -0.0631 + 0.229 По этим данным можно также определить, какое влияние оказали показатели использования материальных затрат и их структура на изменение объема продукции. Из таблицы видно, что общее изменение объема продукции составило 719000 тыс. руб.: - за счет изменения объема материальных затрат на 585744.108 тыс. руб.: МОпр×КМЗ×(М1 - М0) = 8.888 × 0.367 × 179531.85 = 585744.108 - за счет снижения на -1.934% доли прямых материальных затрат способствовало снижению объема продукции на -50686.961 тыс. руб.: МОпр×(К1 - К0)×М1 = 8.888 × -0.0071 × 803263.8 = -50686.961 - за счет того что материалоотдача прямых материальных затрат выросла на 7.157% это привело к увеличению объема продукции на 183942.853 тыс. руб.: (МО1 - МО0)×К1×М1 = 0.636 × 0.36 × 803263.8 = 183942.853. Проведем анализ управления запасами готовой продукции ООО «УЗГО» используя АВС / XYX анализ. Исходные данные для анализа представлены в таблице 2.16:

Таблица 2.16 Исходные данные для организации АBC / XYZ анализа ООО «УЗГО».

Продолжение таблицы 2.16

Определим суммарное значение среднего объема запаса по позиции – 33470 млн. руб. Рассчитаем удельный вес каждого элемента (таблица 2.17).

Таблица 2.17 – АBC – анализ ООО «УЗГО»

Продолжение таблицы 2.17

Для проведения полноценного анализа запасов готовой продукции ООО «УЗГО», основываясь на данных таблицы 2.16, представленных предприятием произведем расчет коэффициентов вариации, для определения перечня групп. Таблица 2.18 – XYZ – анализ

Продолжение таблицы 2.18

На основании данных таблиц 2.17, 2.18 составим сводную матрицу ABC/XYZ – анализа (Таблица 2.19).

Таблица 2.19 – Матрица ABC/XYZ – анализа

АX, AY, AZ - более 50% выручки в общем товарообороте, поскольку занимает значительную долю в запасах и в объеме выручки. BX, ВY, BZ - это категории, которые являются значительными в товарообороте. Необходимо анализировать колебания спроса на данную категорию товаров. CY, CZ – это наиболее проблемные категории, спрос на данные категории не стабилен. Нестабильность спроса приводит к замораживанию части денежных средств, затовариванию. Рис. 3.1 – Схема использования системы «точно в срок» в ООО «УЗГО» В таблице 3.2 представлена оценка экономической эффективности предлагаемой системы обеспечения производства материальными ресурсами.

Таблица 3.2 Примерный расчет рейтингового положения поставщика сырья и материалов ООО «УЗГО»

Современный экономист занимает ведущую роль в деятельности современного предприятия. Он занимается планированием, контролем, анализом, оценкой, обзором деятельности, аудитом, разработкой важных управленческих решений. Важным элементом процесса совершенствования управленческой деятельности является автоматизация и информатизация рабочего места бухгалтера. Главной задачей автоматизированного рабочего место экономиста (АМРЭ) совершенствование деятельности предприятия с использованием современных информационных технологий и методов управления. На предприятии ООО «УЗГО» предлагается внедрить систему автоматизации учета производственных запасов (АУПЗ). Предлагаемая интегрированная информационная система учета, контроля и аудита запасов позволит быстро и качественно решать задачи управления материальными ресурсами предприятия ООО «УЗГО», стоящими перед планов-экономической службой. Так же необходимо рассмотреть мероприятия по снижению потребления ресурсов на предприятии. На процесс экономии ресурсов оказывает влияние следующая группа факторов: - рост технического уровня производства; - повышение эффективности организации производства и труда; - изменение объемов производимой продукции. Рост технического уровня производственного процесса, повышение эффективности организации производства и труда приведут к снижению сырья и материалов в ООО «УЗГО». Рассмотрим основные мероприятия по оптимизации расхода металлопроката, который является одним из наиболее затратных видов материалов: - экономия расхода конструкционных материалов. Постоянное повышение эффективности типовых машин и оборудования, а также приборов, устройств и инструментов; - повышение технологичности деталей. Достижение высокой технологичности в процессе проектирования деталей и узлов производимой продукции. Технологичность деталей можно повышать в результате использования прогрессивной ресурсосберегающей технологией; - замена технологии механической обработки и литья обработкой давлением. Замена литых и кованных полуфабрикатов, и деталей, изготавливаемых из проката сортового на листовые заготовки, изготовленные методом штамповки. Данный метод позволяет уменьшить расход металла на 40-55%, а массу деталей на 30-35%. - использование малоотходных или безотходной технологии является существенным резервом для повышения эффективности производства. В случае использования безотходных технологий коэффициент использования металла повысится до 80-90% (при малоотходных раскроях). На сегодняшний день большое применение находят технологические операции, основанные на разделении металла. Штампы разделительного типа являются наиболее крупной по численности среди оборудования предприятия и являются наиболее трудоемкими. Разделительные штампы занимают около 70-80% в общей структуре штамповочного оборудования ООО «УЗГО». Процесс замены штампов совмещённого действия на штампы последовательного действия позволит перейти на малоотходную штамповку. ООО «УЗГО» предлагается использовать следующие методы малоотходной или безотходной резки металла: - отделение части заготовки детали с помощью раскатного ножа и зажимными ножами полу втулками; - разделение заготовки в результате вдавливания клинового дискового ножа, ножами с дифференцированным зажимом заготовки; - импульсные методы резки; - высокоскоростная рубка металла. Наиболее эффективным методом является интеграция использования способов безотходного и малоотходного деформирования (отрезка, выдавливание, закрытая формовка, высадка, обжатие радиальное, раздача, обжим, осадка). Все это позволит повысить коэффициент использования металла в 2-3 раза и снизить расход металла на 40-50%. Процесс формообразования детали происходит за счет перераспределения объемов металла, а не в результате отхода его в стружку. Существуют так же специальные и упрощенные способы и приемы формообразования деталей и узлов. Так же предлагается использовать следующие методы экономии металла за счет радиальной раздачи обечаек с торцовым двусторонним подпором. Перспективными методами являются так же выскоэнергетические методы с использованием взрывчатых веществ. К положительным сторонам данных методов относят: - возможность изготовления деталей и узлов из трудно деформируемых металлов при одновременном осуществлении двух и более операций; - осуществление формовки предварительно термобработанных металлов без заметных изменений в их твердости; - изготовление малых партий крупногабаритных деталей достаточно сложной формы, которые получить другими способами трудно. Использование данных направлений позволит снизить стоимость изготовления деталей 10-15 раз. Так же сокращаются в 2-3 раза технологические пропуски на обрезку, для сварки и калибровки. При этом отмечается сокращение сроков подготовки оснастки в 3 раза. Увеличивается временное сопротивление до 50%, а предел текучести при сжатии на 300%. Повышается точность разрабатываемых деталей. За один переход возможны прямая и реверсивная вытяжка и пробивкой и калибровкой, вытяжка детали с фланцем и чеканка сложного рельефа на ее сферической поверхности и т.д.; Эффективность технологических совмещения операций. Различные технологические сочетания операций и переходов значительно повышают эффективность процессов металлообработки, позволяют не только увеличить производительность, но и более экономично расходовать материалы. Такой результат достигается, например, штамповкой на многопозиционных автоматах; при вытяжке с местным подогревом и локализованным охлаждением заготовки; гидравлической и гидромеханической вытяжкой конических, сферических, параболических и других подобных деталей; обтяжкой на гидравлических прессах – формоизменением заготовки по пуансону растягивающими усилиями, приложенными к ее концам; пульсирующей вытяжкой с подталкиванием фланца полуфабриката; вытяжкой с утонением; выдавливанием и т.д. С точки зрения экономии проката и снижения брака предлагается использование многопозиционных автоматов вместо обычных прессов. Экономия достигается за счет использования одной ленты вместо нескольких полос, а так же применение 2-3 рядного раскроя, вместо 1 рядного.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 421; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.36.192 (0.223 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||