Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Процедура экспертизы инновационных проектов строительного производства

Задачей экспертизы является оценка научного и технического уровня проекта, возможностей его выполнения и эффективности. На основании экспертизы принимаются решения о целесообразности и объеме финансирования. Процедуры оценки проектов, юридического оформления соглашений и контрактов, а также формы и методы контроля за их исполнением действуют во всех странах с развитой рыночной экономикой. Большое внимание уделяется срокам проведения экспертиз, согласований, продолжительности периода от подачи заявок и предложений до открытия финансирования или предоставления льгот и субсидий. Совершенствуются методы контроля за ходом реализации проектов, использованием средств по целевому назначению, увеличивается число обязательных условий, которым должен соответствовать проект. Существуют три основных метода экспертизы инновационных проектов, финансируемых из бюджета: - описательный; - сравнение положений «до» и «после»; - сопоставительная экспертиза. Описательный метод получил широкое распространение во многих странах. Его суть состоит в том, что рассматривается потенциальное воздействие результатов осуществляемых проектов на ситуацию на определенном рынке товаров и услуг. Он позволяет учитывать, взаимодействие сферы НИОКР с патентным правом, налоговым законодательством, образованием, подготовкой и переподготовкой кадров. Описательный метод позволяет обобщить получаемые результаты, прогнозировать и учитывать побочные процессы. Основным недостатком метода является то, что он не позволяет корректно сопоставить два и более альтернативных варианта. Метод сравнения положений «до» и «после» позволяет принимать во внимание не только количественные, но и качественные показатели различных проектов. Однако этому методу присуща высокая вероятность субъективной интерпретации информации и прогнозов. Сопоставительная экспертиза состоит в сравнении положения предприятий и организаций, получающих государственное финансирование с теми, кто его не получает. В этом методе обращается внимание на сравнимость потенциальных результатов осуществляемого проекта, что удовлетворяет требованиям проверки экономической обоснованности конкретных решений по финансированию краткосрочных и быстро окупаемых проектов.

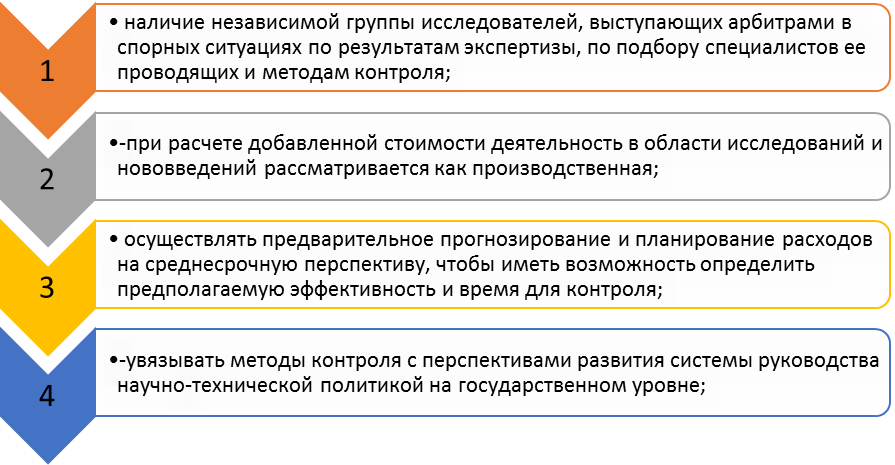

Метод сопоставительной экспертизы применяется в США и других странах с развитой рыночной экономикой. Вместе с тем, этот метод также имеет недостатки, в частности, он не применим при выработке долгосрочных приоритетов государственной политики. Плюсы и минусы различных методов экспертизы инновационных проектов обусловливают их комбинированное применение. Специальной комиссией ОЭСР рекомендовано руководствоваться следующими принципами проведения экспертиз:

Рисунок 4. Принципы проведения экспертиз В ряде стран, например, во Франции, экспертная оценка проектов и контроль за их исполнением проводятся теми организациями, которые осуществляют их финансирование. Обязательными параметрами являются: сроки завершения отдельных этапов работ и всего проекта и степень риска, связанного с осуществлением проекта. В связи с этим во Франции сроки проведения крупномасштабных прикладных исследований колеблются от 8 до 15 лет. При экспертизе проектов должно быть учтено потенциальное воздействие результатов исследований или разработок на социальную, экономическую и экологическую среду. К каждой экспертной группе может быть подключен высококвалифицированный представитель заказчика экспертизы. Эксперты имеют право требовать любую информацию, касающуюся разрабатываемого проекта. В странах с развитой рыночной экономикой работа экспертов не ограничивается только оценкой проект, но может предусматривать и контроль за ходом работ. При этом методы контроля должны соответствовать уровню проводимых экспертиз. Экспертиза содержит не только количественную, но и качественную оценку проектов. При принятии решений учитываются оценки, высказанные каждым членом экспертной группы. В России выделение ассигнований для финансирования капитальных вложений, затрат на научные исследования и разработки и прочих текущих затрат по федеральным научно-техническим программам, утвержденным Правительством Российской Федерации осуществляется целевым назначением государственному заказчику через Федеральный бюджет на очередной финансовый год.

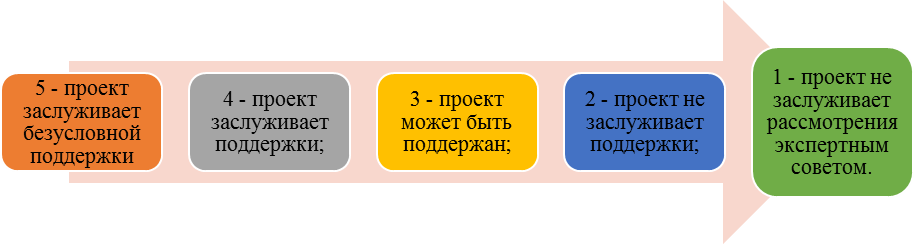

Реализация федеральных научно-технических программ осуществляется на основе Государственных контрактов, которые заключаются государственными заказчиками с исполнителями программ, отбираемых на конкурсной основе [9]. Экспертизу проектов в области гуманитарных и общественных наук проводят Российский гуманитарный научный фонд (РГНФ) и Российский фонд фундаментальных исследований (РФФИ). В РГНФ экспертная оценка формализуется в виде ответов на вопросы экспертной анкеты и предусматривает следующие варианты итогового заключения эксперта:

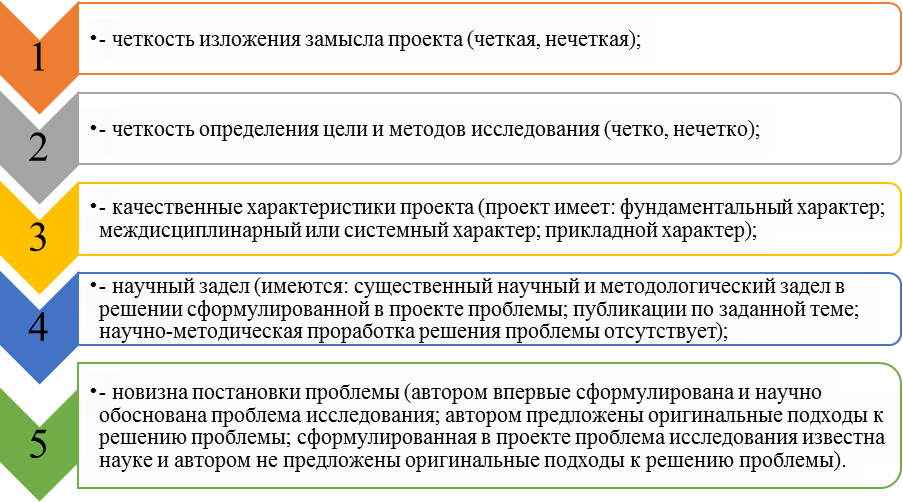

Рисунок 5. Варианты заключения эксперта В экспертной анкете учитывается наличие или отсутствие обстоятельств, затрудняющих объективную экспертизу. Это может быть связано с «конфликтом интересов». Ситуация «конфликта интересов» может быть связана с тем, что: не совпадают научные интересы эксперта и содержания проекта; эксперт состоял или состоит в партнерских, финансовых, родственных отношениях с руководителем или исполнителями проекта; в отношениях научного руководства с руководителем. Экспертная оценка дается на основе анализа научного содержания проекта и научного потенциала автора (или авторского коллектива). При анализе изложения замысла проекта учитывается:

Рисунок 6. Учет данных для замысла проекта Научный потенциал авторского коллектива оценивается с учетом анализа научного содержания проекта (автор (участники) в состоянии выполнить заявленную работу); эксперт сомневается в возможности выполнить заявленную работу. Таким образом, эксперт должен дать не только описание проекта, но и оценить его актуальность для данной отрасли знаний; относится ли проект к приоритетным направлениям исследований; новизну поставленной проблемы; перспективы развития проекта; качественный состав участников и обосновать по вышеприведенной системе оценку проекта [7].

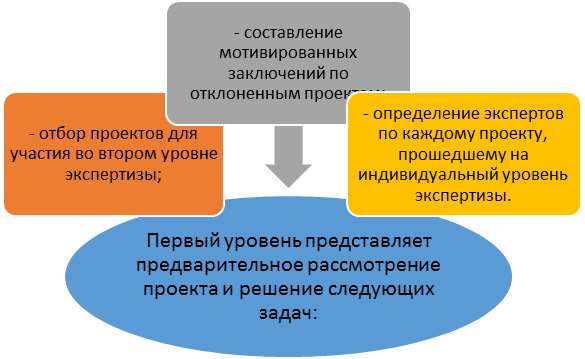

Рисунок 7. Ответы на интересующие вопросы РФФИ проводит экспертизу на основе сравнительного анализа нескольких проектов. Экспертиза предусматривает три уровня.

Рисунок 8. Уровни решения задач Формализация результатов экспертизы осуществляется на рейтинговой основе. На втором уровне экспертизы устанавливается рейтинг индивидуального проекта. На третьем уровне дается заключение по проекту (могут быть внесены коррективы в общий рейтинг проекта, принимаются решения о финансировании). Российская программа экономических исследований ориентирована на поддержку исследований, направленных на решение проблем российской экономики переходного периода. Финансирование проектов осуществляется в форме индивидуальных грантов российским экономистам. Основными целями являются: - поддержка и распространение новых научных методов и идей; - поощрение прикладных исследований, связанных с решением проблем экономики переходного периода; - развитие исследовательского потенциала путем создания условий для научной работы молодых специалистов; - содействие укреплению связей внутри научного экономического сообщества на территории России; - создание условий для включения российских исследователей в мировое экономическое сообщество. Таким образом, экспертиза инновационных проектов может осуществляться Государственным заказчиком (если финансирование идет из бюджета), а также специальными фондами поддержки научных исследований и разработок. Экспертиза проводится с целью отбора и решения проблемы финансирования.

Экспертиза должна обеспечить выбор качественного инновационного проекта. Следует обратить внимание на то, что инновационные проекты, представленные инвесторам, должны быть сопоставимы и подвергаться анализу с помощью единой системы показателей. Это значит, что информационная база, точность и методы определения стоимостных и натуральных показателей по вариантам. • Рассмотрим сопоставимость представленных проектов

Рисунок 9. Сопоставимость проектов Стоимостные показатели по вариантам определяются с учетом инфляционного фактора. Варианты инновационных проектов должны иметь одинаковую маркетинговую проработку, одинаковый подход к оценке риска инновационных вложений и неопределенности исходной информации. Сопоставимость вариантов расчет по исходной информации обеспечивается путем приведения к одному объему производимой продукции, как правило, по новому варианту; к одним срокам, уровню качества. Обеспечение многовариантности мероприятий являются одним из важнейших принципов менеджмента. Без анализа зарубежного опыта, непосредственных конкурентов нечего тратить впустую инвестиции. Следует напомнить соотношение 1:10:100:1000, где один доллар - «экономия» на принятии упрощенного решения на стадии его формирования, а 10, 100, 1000 - потери на последующих стадиях жизненного цикла решения. В условиях рыночной экономики вариант инновационного проекта выбирается с учетом интересов инвестора. При сравнении вариантов необходимо соблюдение принципов системного подхода. Здесь требуется учесть важнейшее свойство систем - эмерджентности, которое обуславливает неравенство совокупного эффекта от комплекса мероприятий и величины эффектов от раздельного их проведения [9]. Дисконтирование основано на том, что любая сумма, которая будет получена в будущем, в настоящее время обладает меньшей ценностью. С помощью дисконтирования в финансовых вычислениях учитывается фактор времени. Идея дисконтирования состоит в том, что для фирмы предпочтительнее получить деньги сегодня, а не завтра, поскольку, будучи инвестированы в инновации, они завтра уже принесут определенный дополнительный доход. Кроме того, откладывать получение денег на будущее рискованно: при неблагоприятных обстоятельствах они принесут меньший доход, чем ожидалось, а то и совсем не поступят.

Коэффициент дисконтирования всегда меньше единицы, так как в противном случае деньги сегодня стоили бы меньше, чем деньги завтра. Кроме чистого дохода для отбора инновационных проектов используются показатели: срок окупаемости (ТОК); период окупаемости (ПОК); внутренняя норма доходности (ВД); рентабельность (R). Срок окупаемости - показатель, отвечающий на вопрос, за какой срок могут окупиться инвестиции в инновационный проект. Этот показатель учитывает первоначальные капитальные вложения. Внутренняя норма доходности - расчетная ставка процентов, при которой капитализация получаемого регулярно дохода дает сумму, равную инвестициям. Это значит, что инвестиции окупаются. Рекомендуют отбирать те проекты, внутренняя норма доходности которых не ниже 15-20%. Рентабельность (R) - определяется как соотношение эффекта и затрат на реализацию проекта. При оценке эффективности инновационных проектов, руководствуются методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования. Критерием отбора проектов может быть минимум затрат на их реализацию. При отборе инновационных проектов следует обратить внимание на способы снижения риска. После этого рассчитывают срок окупаемости дополнительных инвестиций в инновации, который представляет собой временной период, за который дополнительные инвестиционные затраты на более дорогостоящий вариант инноваций окупаются благодаря приросту экономических результатов, обусловленному реализацией инноваций. Многие крупные проекты могут иметь задержку в их реализации, что может привести к такому увеличению стоимости работ, которое превысит первоначальную стоимость проекта. Поэтому важная роль принадлежит страхованию рисков. Страхование риска означает передачу определенных рисков страховой компании. Создание резерва средств на покрытие непредвиденных расходов предусматривает установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и расходами, необходимыми для преодоления сбоев в выполнении проекта. На микроуровне основное внимание уделяется коммерческой эффективности проекта, которая определяется как отношение финансовых затрат и результатов. Инвесторы должны быть уверены, что возможные доходы от проекта будут достаточны для покрытия затрат, выплаты задолженности обеспечения окупаемости капиталовложений. 1.1.4 Процедура экспертизы строительного проекта на примере «СтройДом» Рассмотрим инновационный строительный проект «СтройДом», фактически который будет располагаться в Рамонском районе Воронежской области, ул. Промышленная д. 1Ж; Суть рассматриваемого проекта представляет собой возведение многоэтажного дома с использованием модернизированных внутренних стеновых блоков. Они представляют собой обобщенное название строительных материалов, которые могут использоваться при строительстве здания с максимальной высотой в 14 метров. Стеновой блок пенобетонный включает алюминиевый порошок и добавку извести. Цементная смесь берется песчаная; В течение нескольких лет предприятие планирует занять 13% от Воронежского рынка производства. Выручка от реализации за год 1 составляет 5616000000 руб., а за 2 год 6264000000 руб. Общая сумма инвестиций составляет за 1 год составляет 4240203690 руб.;

Таблица 1 Производственная программа

Таблица 2 Стоимость сырья и вспомогательных материалов

Таблица 3 Калькуляция себестоимости

Финансовый план Таблица 4 Оценка эффективности инвестиционного строительного проекта

Чистый доход, исходя из данных, полученных в таблице выше равен = 6 587 417 878 руб. – проект является эффективным. Ставка дисконтирования = 6,25+3=9,25 Срок окупаемости = (сальдо накопл. итогом:сальдо) + 1 = 1615974348:1242860883+1 = 2,3 – срок окупаемости менее 5 лет, следовательно проект является эффективным. Дисконтированный срок окупаемости = (дисконтированное сальдо накопленным итогом: дисконтированное сальдо) +1 = (1514380488:1041309015)+1=2,4543 Чистый дисконтированный доход (ЧДД)= NPV1 =дисконтированное сальдо накопленным итогом = 5 179 849 341. Таким образом, NPV> 0, данный проект является эффективным. Таблица 5 Расчет показателей инвестиционного строительного проекта

NPV2=584619804 Внутренняя норма доходности. IRR=α1+ α1- норма дисконтирования, при которой NPV1 > 0; α2 - норма дисконтирования, при которой NPV2 < 0. IRR=0,0925+(5179849341:(5179849341-584619804)*(4,15-0,0925)=4,666 - максимальная ставка платы за привлеченные источники, при которой проект остается безубыточным. Определили эффективность планируемого проекта с помощью методов чистого дохода, срока окупаемости, дисконтированного срока окупаемости, чистого дисконтированного дохода, внутренней нормы доходности, сделали вывод о целесообразности реализации проекта. Таблица 6 Ведомость чистого дохода

На основании проведенных расчетов можно подвести итог по инвестиционному строительному проекту. Отметим, что при проведении данного анализа все расчеты имели положительную тенденцию. Ссылаясь на полученные данные подытожим, что экспертиза строительного проекта занимает ведущую роль не только в момент разработки проекта, но и на всех этапах его реализации.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 72; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.138.144 (0.078 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

*(α2- α1)

*(α2- α1)