Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Характеристика классических видов ценных бумаг и расчет доходности по ним

Акция – это бессрочная ценная бумага, удостоверяющая право ее владельца на долю в собственности акционерного общества и дающая право на получение части дохода от его деятельности, подлежащего разделу в виде дивидендов, а также на участие в управлении предприятием и на часть имущества, остающегося после его ликвидации. Акция акционерного общества имеет следующие основные характеристики: 1. Акция – это титул собственности на имущество акционерного общества (держатель акции является совладельцем акционерного общества), выпуск акции – это не займ (в отличие от облигаций, депозитных и сберегательных сертификатов и т.д.). 2. У акции нет конечного срока погашения, акция (в классическом случае) – это негасимая ценная бумага. 3. Ответственность владельца акции по обязательствам акционерного общества ограничена. Инвестор не может потерять больше, чем он вложил в свою акцию. Инвестор не отвечает по обязательствам общества в целом. (Инвесторы – люди и организации, имеющие временно свободные денежные средства, заинтересованные в их приумножении и приобретающие с этой целью ценных бумаг, то есть – это все те, кто покупает ценные бумаги, выпущенные в обращение. Инвесторы делятся на институциональных (коммерческие банки, инвестиционные фонды, страховые общества и др.) и индивидуальных (физические лица)). 4. Право голоса по акции неделимо – два лица, совместно владеющие одной акцией, в любом случае, будут иметь только один голос на собрании акционеров. 5. Акции могут расщепляться и консолидироваться (при расщеплении одна акция превращается в несколько. Эмитентом это свойство акций может использоваться для уменьшения предложения акций данного вида. При расщеплении не изменяется цена уставного капитала. Например, при номинале в 1000 руб. выпускаются 4 новых акции и их номинальная стоимость становится 250 руб., у акционеров изымаются старые сертификаты и выдаются новые, в которых указывается, что они владеют большим числом акций. При консолидации число акций уменьшается, что может привести к росту их рыночной цены). Акция – это формальный документ, поэтому должна содержать обязательные реквизиты: фирменное наименование эмитента и его местонахождение; наименование ценной бумаги и ее порядковый номер; дату и номер выпуска; вид акции (простая или привилегированная); номинальную стоимость; имя держателя; размер уставного фонда на день выпуска акций; количество выпускаемых акций; срок выплаты дивидендов и ставка дивиденда для привилегированных акций; подпись Председателя правления акционерного общества; место печати; почтовые реквизиты изготовителя ценной бумаги.

Виды акций: I. В зависимости от объема прав различают: привилегированные (префакции) и простые (обыкновенные) акции. От обыкновенных акций привилегированные отличаются тем, что сумма дивидендов по ним фиксирована, заранее оговорена и составляет определенный процент от номинальной стоимости акции. Право на имущество держатели таких акций имеют после удовлетворения требований всех кредиторов, включая держателей облигаций. У простых акций дивиденды выплачиваются только после выплаты дивидендов по привилегированным акциям, и право на имущество владельцы таких акций имеют после удовлетворения требований всех кредиторов и держателей префакций. II. В зависимости от порядка владения акции делятся на именные (принадлежат определенному юридическому или физическому лицу и владелец акции заносится в реестр собственников акционерного общества) и на предъявителя (без указания имени владельца). Согласно ФЗ «Об акционерных обществах» все акции акционерного общества являются именными. Движение каждой именной ценной бумаги, любые операции с ней строго фиксируются в книге регистрации, которая ведется эмитентом (эмитент – это организации, заинтересованные в привлечении денежных средств для развития производства, торговли, реализации каких-либо программ, требующих определенных денежных затрат и привлекающие для этого инвестиции путем выпуска (эмиссии) ценных бумаг; то есть – тот, кто выпускает ценные бумаги в обращение; это могут быть – государство, муниципалитеты, крупнейшие национальные международные компании и т.д.). III. В зависимости от типа акционерного общества: акции закрытого акционерного общества (могут переходить от одного лица к другому только с согласия большинства акционеров, если иное не оговорено в Уставе) и акции открытого акционерного общества (могут переходить от одного лица к другому без согласия других акционеров).

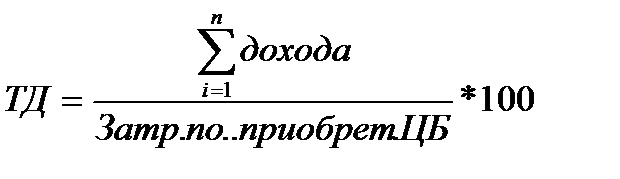

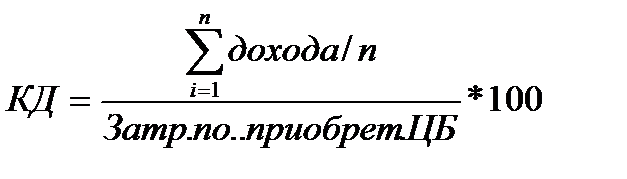

IV. По отражению в Уставе акционерного общества акции делятся на размещенные (приобретенные акционерами) и объявленные (то есть могут быть выпущены акционерным обществом дополнительно к размещенным). V. В зависимости от способа привлечения средств на развитие предприятия: акции предприятий (свидетельствуют о внесении юридическим лицами средств на развитие предприятия; могут обращаться на рынке ценных бумаг) и акции трудового коллектива (свидетельствуют о внесении средств на развитие предприятия членами трудового коллектива; не могут обращаться на рынке ценных бумаг). Существует еще внутреннее деление акций: 1. Виды простых акций (эти акции дают право на участие в управлении акционерным обществом; у всех обыкновенных акций акционерного общества номинальная стоимость одинакова; акционерное общество не обязано выплачивать дивиденды по обыкновенным акциям даже в случае наличия у них чистой прибыли): а) обыкновенные акции, приближенные к префакциям по характеру выплаты дивидендов, то есть в условиях выпуска таких акций фиксируется, что акционер получает регулярные фиксированные дивиденды плюс дополнительные дивиденды по итогам года; б) обыкновенные акции с отсроченными платежами, то есть дивиденды по ним начинают выплачиваться после выполнения определенных условий (получением предприятием определенной суммы чистой прибыли). 2. Виды префакций (эти акции не дают акционеру право голоса, но по ним акционерное общество обязано выплачивать фиксированный дивиденд; номинальная размещенная стоимость префакций не должна превышать 25 % от уставного капитала общества): а) конвертируемые префакции, то есть их можно конвертировать через некоторое время в обыкновенные акции или префакции других видов (при выпуске таких акций устанавливается период, пропорциональность и курс обмена); б) кумулятивные – дивиденды по ним могут не выплачиваться каждый установленный период, но при этом они должны накапливаться и выплачиваться в общей сумме в последующем; в) отзывные (погашаемые) – по ним заранее устанавливается отзывная дата и акции после этой даты могут быть выкуплены эмитентом; г) обмениваемые – такие префакции могут быть в течение определенного периода и в определенном соотношении обменены на облигации; д) старшие и младшие - по старшим ценным бумагам устанавливается приоритет в выплате дивидендов и в удовлетворении претензий; е) голосующие префакции – могут голосовать, если по ним не выплачиваются дивиденды, а также при решении таких вопросов о реорганизации и ликвидации акционерного общества. Доход по акциям определяется путем умножения номинальной стоимости на дивиденд. Если инвестиционный период не включает выплаты дивидендов, то доход образуется как разница между ценой покупки и продажи. Доходность измеряется в процентах и исчисляется как годовая величина. Она рассчитывается как соотношение доходов, полученных по ценной бумаге к затратам на ее приобретение. Различают текущую (ТД) и конечную (КД) доходность. При расчете конечной доходности учитывают все доходы, которые получит инвестор за весь период владения данной ценной бумагой, причем рассчитываются они в среднегодовом исчислении.

ТДi= Дi/З х 100, (где З – затраты по приобретению ценной бумаги). КД= (Дсов / n) З х 100, где (n – срок владения ценной бумагой) или КД = ∑ ТДi / n. Где ТДi-текущая доходность календарного года в %, Дi- доходы по ценным бумагам в текущем календарном году.

Облигация – это ценная бумага, удостоверяющая отношение займа между их владельцем и лицом, выпустившим облигацию. Облигация – это долговое свидетельство, которое включает два главных элемента: - обязательство эмитента вернуть держателю облигации по истечении оговоренного срока сумму, указанную на титуле облигации; - обязательство эмитента выплачивать держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента. Основные реквизиты бланка облигации: фирменное наименование эмитента и его местонахождение; наименование ценной бумаги; имя держателя; порядковый номер; номинальная стоимость; дата выпуска; вид облигации; общая сумма выпуска; процентная ставка; условия и порядок выплаты процентов и условия погашения облигации; место печати; почтовые реквизиты изготовителя бланка ценной бумаги. I. В зависимости от эмитента облигации делятся на: - государственные; - региональные (или субфедеральные); - муниципальные; - корпоративные (они могут быть закладными и беззакладными). Закладные облигации – облигации, обеспеченные имуществом. Они могут быть: перезакладными; под заклад других ценных бумаг (эти ценные бумаги переходят к держателю облигации в случае невыплаты долга по облигации). Беззакладные – облигации без обеспечения имуществом. Они могут быть: а) отзывными (могут быть востребованы эмитентом до наступления срока погашения); б) конвертируемыми (их можно обменять на акции или облигации других видов); в) с изменением срока погашения (например, с правом досрочного погашения); г) индексируемые (их номинальная стоимость возрастает, как правило, на индекс инфляции и может быть плавающим процентом, в зависимости от ссудного процента); д) именные (ведется реестр владельцев облигаций, если такая облигация потеряна, то она возобновляется за определенную плату); е) на предъявителя (имена владельцев не регистрируются эмитентом, права владельцев восстанавливаются судом, в порядке, установленном процессуальным законодательством РФ; такая облигация имеет купонный лист, состоящий из нескольких купонов, на основании которых производится выплата процентов; при выплате очередного процентного платежа владелец облигации предъявляет один из купонов к оплате (купон представляет собой отрывной талон, на котором напечатана процентная ставка)).

Доход по облигациям выплачивается в виде процентов по купонам или в виде дисконта по бескупонным облигациям. Купонная ставка, то есть определенный заранее процент от номинальной стоимости, который должен получить владелец, устанавливается эмитентом в расчете на год. Вместе с тем, купонная ставка может выплачиваться и чаще (раз в полгода, раз в квартал). II. По способу выплаты дохода различают: - облигации с фиксированным доходом, то есть установленным заранее процентом, рассчитываемым как часть номинальной стоимости облигации; - облигации с плавающим процентом – доход по ним изменяется в зависимости от изменения ставок денежного рынка; - облигации с нулевым купоном (реализуются с дисконтом любой глубины против номинала и погашаются по номиналу в конце срока). Оплата процентов по облигациям может производиться как в денежной форме, так и в форме ценных бумаг либо имущества. Облигации могут продаваться с ажио (премией) – переплата при покупке облигаций по сравнению с номиналом и варрантом – правом на приобретение определенного количества акций компаний в течение установленного времени по цене, предусмотренной в варранте. Доход по облигациям определяется путем умножения номинальной стоимости на ставку купонного дохода. Вексель - это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя уплатить по наступлению срока определенную сумму денег владельцу векселя. Виды векселей: 1. по признаку эмитента: - казначейские векселя (краткосрочные долговые обязательства, выпускаемые Правительством страны обычно при посредничестве ЦБР со сроком погашения от 90 до 180 дней); - частные векселя (эмитируются корпорациями, финансовыми группами, коммерческими банками, физическими лицами. Срочность таких векселей от нескольких недель до нескольких месяцев. Специального обеспечения эти бумаги не имеют, поэтому залогом его надежности выступает только рейтинг векселедателя, его финансовое положение и авторитет на рынке ценных бумаг). 2. по обслуживаемым сделкам: - финансовый вексель (обслуживающий финансовые операции) – в России это только банковский вексель; - товарный вексель (товарные сделки). 3. в зависимости от субъекта, производящего выплату вексельной суммы: - простой вексель (вексель-соло) – выписывается в одном экземпляре покупателем товара поставщику. Представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить определенную сумму денег, в определенный срок и в определенном месте векселедержателю или по его приказу другому лицу. Это банковские векселя или векселя предприятий, выписываемые при оформлении банковских кредитов;

- переводной вексель (вексель-тратта) – письменный документ, содержащий безусловный приказ векселедателя плательщику уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или по его приказу другому лицу. Передача векселя в счет задолженности осуществляется с помощью передаточной надписи на оборотной стороне векселя. Наиболее надежным является вексель, снабженный авалем (гарантия третьего лица за конкретного векселедателя). Наиболее часто авалистами выступают банки, дающие поручительство за лиц, финансовое состояние которых находится под их контролем. В случае неуплаты по векселю этот факт заверяется нотариально на следующий день и векселедержатель может подать на плательщиков в суд. Абсолютный доход по векселю: Доход абс. = Цн – Цпр, где Цн – номинальная цена векселя, Цпр – цена приобретения векселя. Доходность векселя за срок займа: ДЗ = Дабс. / Цпр*100 %. Доходность векселя за год: Дабс. * 360 / Цпр * t, где t – число дней обращения векселя, 360 – временная база при обыкновенных процентах, 365 – временная база при точных процентах. Сертификаты, их виды: - акционерные – удостоверяют право на имущество в акционерном обществе; - инвестиционные – сертификаты, удостоверяющие долю участия в инвестиционном фонде; - банковские – письменное свидетельство о вкладе денежных средств и удостоверяют право вкладчика или его правопреемника на получение по истечению установленного срока суммы депозита и процентов по нему. Среди банковских различают депозитные сертификаты (вкладчиками являются юридические лица) и сберегательные сертификаты (вкладчики – физические лица). Банковские сертификаты являются одновременно: разновидностью банковских долговых срочных бумаг; разновидностью срочных банковских вкладов; не могут служить одновременно расчетно-платежным средством за товары и услуги; удостоверением, долговой распиской банка. По своему характеру банковские сертификаты близки к облигациям. Различия: - являются сугубо банковской ценной бумагой (срочной); - меньшая надежность по сравнению с банковскими облигациями; - проценты выплачиваются единовременно – при их погашении в отличие от выплат по облигациям частями (порциями); - возможность досрочного погашения; - имеют всего две разновидности. Сертификаты могут выпускаться в разовом порядке и сериями. Срок обращения банковского сертификата ограничивается годом, а сберегательного – не может превышать трех лет. Процентная ставка по сертификату фиксируется при их выпуске. В ходе последующего обращения сертификата эта ставка не меняется. Денежные расчеты по операциям с депозитными сертификатами, в том числе выплаты процентного дохода и сумм погашения по ним, осуществляется только в безналичном порядке, тогда как по сберегательным сертификатам платежи могут производиться так путем перевода денег на счет держателя сертификата, так и наличными деньгами. Депозитный сертификат может служить предметом залога. Банковский чек – это ценная бумага – распоряжение чекодателя о факте снятия определенной суммы с его депозита, ранее внесенной туда чекодателем. На оставшеюся на депозите сумму, банк, в конце календарного года, начисляет проценты доходности и причисляет их к общей сумме депозита, которой чекодатель может воспользоваться в следующем календарном году. Доходность по классическим ценным бумагам определяется соотношением суммы полученного по ним дохода к затратам на приобретение и выражается в процентах. Различают два вида доходности: 1) текущая доходность (это доходность, полученная в течение календарного года)

2) конечная доходность (это среднегодовая доходность для инвестора за весь срок владения или держания им ценной бумаги. Она учитывает и доход в виде положительной курсовой разницы при перепродаже ценной бумаги или при погашении облигаций (векселей) с дисконтом).

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 77; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.13.201 (0.042 с.) |